|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды оценки основных средств

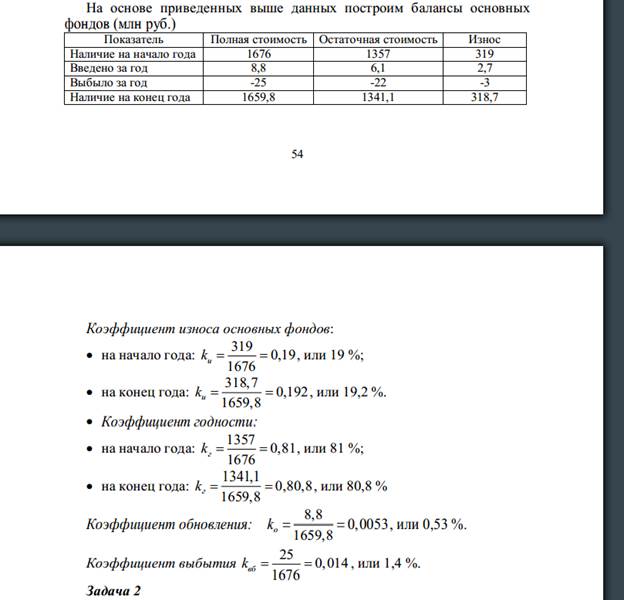

В управлении основными средствами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость. Полная первоначальная стоимость основных фондов предприятия представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. нормативах, действующих на установленную дату. Полная восстановительная стоимость – это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым. Остаточная экономическая стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета. Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату. Оценка и улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества. Балансовое уравнение основных фондов по полной стоимости имеет вид: Фкг = Фнг + Фвв – Фвыб, (3) где Фкг – величина основных фондов на конец года; Фнг – величина основ- ных фондов на начало года; Фвв – величина введенных основных фондов; Фвыб – величина выбывших основных фондов. Балансовое уравнение основных фондов по остаточной стоимости имеет вид: ∆ Фкг = ∆ Фнг + ∆ Фвв – ∆ Фвыб – КР – А (4) где ∆ Фкг – остаточная стоимость основных фондов на конец года; ∆ Фнг – остаточная стоимость основных фондов на начало года; ∆ Фвыб – остаточная стоимость выбывших основных фондов в течении года; КР – затраты на капитальный ремонт и реконструкцию; А – амортизационные отчисления Задача 1 Различаются следующие виды стоимостной оценки основных фондов: § полная первоначальная стоимость (ППС); § ППС за вычетом износа; § полная восстановительная стоимость (ПВС); § ПВС за вычетом износа; § балансовая стоимость (БС); § рыночная стоимость (РС). Первоначальная стоимость Первоначальная стоимость основных фондов — это фактическая сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Первоначальная стоимость выражается в ценах, действовавших в момент приобретения данного объекта. По первоначальной стоимости основные фонды принимаются на баланс предприятия, она остается неизменной в течение всего срока службы и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется по первоначальной стоимости. Восстановленная стоимость Полная восстановительная стоимость основных фондов определяется путем переоценки действующих основных фондов с учетом их физического и морального износа. Различия между первоначальной и восстановительной стоимостью основных фондов зависят от изменения цен на их отдельные элементы. При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен на материалы, стоимости производства строительных и монтажных работ, транспортных тарифов, уровня производительности труда и т. д. Оценка основных фондов по восстановительной стоимости является сопоставимой и позволяет унифицировать основные фонды, введенные в действие в разные периоды. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов. В СНС основные фонды оцениваются исключительно по восстановительной стоимости. В условиях инфляции переоценка основных фондов на предприятии позволяет: § объективно оценить истинную стоимость основных фондов; § более правильно и точно определить затраты на производство и реализацию продукции; § более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов; § объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду). Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов, на коэффициент их износа. Остаточная стоимость Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности, для определения коэффициентов годности и физического износа. |

Последнее изменение этой страницы: 2017-04-13; Просмотров: 272; Нарушение авторского права страницы