|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА АВТОТРАНСПОРТНОЙ ОРГАНИЗАЦИИСтр 1 из 2Следующая ⇒

ВВЕДЕНИЕ Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу. Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия. Расходы на оплату труда состоят из: 1) основной заработной платы - вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих; 2) дополнительной заработной платы - вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность и за особые условия труда. В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций; 3) других поощрительных и компенсационных выплат в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства либо которые проводятся сверх установленных указанными актами норм. В основу организации оплаты труда положены следующие основные принципы: средней заработной платы; Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция). Организация оплаты труда на предприятии состоит из следующих элементов: формирование фонда оплаты труда; нормирование труда; установление тарифной системы; выбор форм и систем оплаты труда. Государственная политика оплаты труда реализуется путем установления: минимальной заработной платы; государственных норм и гарантий в оплате труда (за работу в сверхурочное время, праздничные и выходные дни и за время выполнения государственных обязанностей); условий определения части дохода предприятия, направляемого на оплату труда; межотраслевых соотношений в оплате труда; условий и размеров оплаты труда в бюджетных организациях и учреждениях; максимальных размеров должностных окладов руководителей государственных предприятий; уровня налогообложения предприятий и доходов работников. Минимальная заработная плата регулируется с учетом уровня экономического развития, уровня производительности труда, уровня средней заработной платы и стоимостной величины минимального потребительского бюджета. Реализация политики оплаты труда осуществляется на основе договорного регулирования путем заключения системы тарифных соглашения на трех уровнях: Таким образом, тема «Организация оплаты труда автотранспортной организации» является актуальной. Цель работы – изучить вопросы организации оплаты труда автотранспортной организации, рассчитать экономическую эффективность перевооружения зоны технического ремонта. Задачи курсовой работы: - рассмотреть особенности оплаты труда автотранспортной организации; - определить виды надбавок и доплат к основной заработной плате; - рассмотреть организацию премирования за производственные результаты; - рассчитать показатели экономической эффективности перевооружения зоны технического ремонта.

Расчетная часть План по труду и фонду оплаты труда Для расчета фонда рабочего времени штатного работника составляется баланс рабочего времени на планируемый год для моторного участка обслуживания автомобилей (таблица 1).

Таблица 1 – Баланс рабочего времени одного рабочего в год

Заполнение баланса рабочего времени одного среднесписочного рабочего производится следующим образом: 1) Календарный фонд времени определяется по календарю текущего года (366 дней); 2) Количество нерабочих дней определяется по календарю 2016 года, как сумма выходных и праздничных дней, несовпадающих с выходными. Выходных – 102 дня, праздничных – 8 дней. 3) Номинальный фонд рабочего времени определяется как разность между календарным фондом времени и количеством нерабочих дней. 4) Неявки на работу определяются как сумма целосменных потерь рабочего времени, связанных с очередным отпуском и дополнительными отпусками по учебе, в связи с родами и др. 5) Эффективный фонд времени определяется как разность между номинальным фондом и количеством неявок на работу. 6) Номинальная продолжительность рабочего дня определяется трудовым законодательством и дана в задании (8 ч.). 7) Потери времени, связанные с сокращением длительности рабочего дня (для занятых на физически тяжелых и вредных работах) исчисляются исходя из количества рабочих данной категории в общем составе рабочих, руководствуясь законодательством (0, 1 ч.). 8) Эффективный фонд времени в смену определяется путем вычитания внутрисменных потерь из номинальный продолжительности смены. 9) Эффективный фонд времени одного рабочего за год определяется как произведение числа рабочих дней в году на среднюю продолжительность рабочего дня. Эффективный фонд времени одного рабочего определяется по формуле, ч:

где Фсм – эффективный фонд времени в смену Фк.эфф.- календарный эффективный фонд времени

Явочная и списочная численность производственных рабочих до реконструкции принимается согласно заданию, после реконструкции уменьшается на 30%.

До перевооружения Р’ш=2 чел.; После перевооружения Рш=2 чел.

Численность рабочих до перевооружения принимается по реальным данным автотранспортной организации. Заработная плата производственных рабочих состоит из основного и дополнительного фонда. В основной фонд входит оплата по тарифным ставкам, премии, надбавки за профессиональное мастерство, стаж, доплата за работу в неблагоприятных условиях труда.

Расчет оплаты труда по тарифным ставкам производится по следующим формулам, тыс.руб.: - до перевооружения:

где - после перевооружения:

Принимаем: Счас=17, 5тыс.руб.; Р’ш=2чел.; Рш=2чел. Тогда

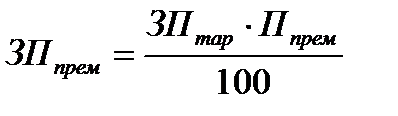

Сумма премии определяется в % к фонду заработной платы, тыс.руб.: - до перевооружения:

- после перевооружения:

Принимаем:

Надбавка за профессиональное мастерство определяется по формуле, тыс.руб.: -до перевооружения:

-после перевооружения:

где Фш – эффективный фонд времени штатного работника, ч.;

Принимаем:

Надбавка за непрерывный стаж работы определяется по формуле, тыс.руб.: - до перевооружения:

где Принимаем:

Доплата за работу в неблагоприятных условиях труда определяется по формуле, тыс. руб.:

где

Принимаем:

- после перевооружения:

где

Принимаем:

Общая сумма составляет (данные расчетов сводятся в таблицу): - до перевооружения:

- после перевооружения:

Таблица 2 - Общая сумма основной заработной платы до перевооружения

Таблица 3 - Общая сумма основной заработной платы посл е перевооружения

Дополнительная заработная плата определяется в процентах к основной зара- ботной плате. Сумма дополнительной заработной платы составляет: - до перевооружения:

где Принимаем:

- после перевооружения:

Принимаем:

Фонд оплаты труда производственных рабочих составляет, тыс.руб.: - до перевооружения:

- после перевооружения:

Среднемесячная заработная плата рабочих составит, тыс.руб.: - до перевооружения:

- после перевооружения:

Таблица 4 – Анализ показателей ФОТ

В результате перевооружения зоны ТР показатели ФОТ увеличились на 34141, 12тыс. руб., среднемесячная заработная плата увеличилась на 1422, 55 тыс. руб.

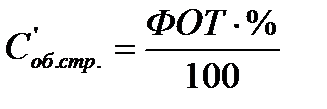

2.2 Составление сметы затрат. Определение затрат по статье «Отчисления на социальные нужды»

Затраты по статье составляются из двух статей:

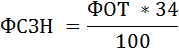

1. Обязательные страховые взносы в фонд социальной защиты населения от средств на оплату труда ремонтных рабочих (34%):

- до перевооружения:

- после перевооружения:

2. Отчисления по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (по ставкам действующего законодательства), тыс.руб.: - до перевооружения:

- после перевооружения:

Общая сумма отчислений составит: - до перевооружения:

- после перевооружения:

В результате перевооружения зоны ТР затраты по статье «Отчисления на социальные нужды» увеличились.

Таблица 5 – Смета затрат

Таблица 6 - Структура материальных затрат

Материальные затраты после перевооружения возросли на 155989, 29 тыс.руб. наибольший вес имеет статья «Затраты на ремонтные материалы и запасные части» (соответственно 61% и 54%). Необходимо разработать мероприятия по снижению затрат по данной статье (обновление автопарка, поиск новых поставщиков, более качественное обслуживание автомобилей).

Таблица 7 – Стоимость приобретенного оборудования

Затраты на монтаж и демонтаж оборудования принимаются в размере 15% от его стоимости, тыс.руб.:

где

Принимаем:

Затраты на транспортировку оборудования принимаются в размере 6% от его стоимости, тыс.руб.:

где Принимаем:

Общий объем капиталовложений составит, тыс.руб.:

Таблица 8 – Капитальные вложения

Капитальные вложения в перевооружение зоны ТР составили 93425, 62 тыс. руб., из них 77212, 92 тыс. руб. составили статьи «Стоимость приобретенного оборудования», 11581, 93 тыс. руб. – «Затраты на монтаж и демонтаж» и 4632, 77 – «Затраты на транспортировку оборудования». Таблица 9 - Показатели экономической эффективности проекта

После перевооружения зоны ТР удалось снизить себестоимость работ на 10, 7%, годовой экономический эффект составил 2763507, 84 тыс.руб., окупаемость капиталовложений составила 1, 18 года, а коэффициент эффективности капиталовложений – 1, 6 года, что свидетельствует об экономической эффективности проекта перевооружения.

Заключение В ходе выполнения курсовой работы изучили теоретический материал по теме «Организация оплаты труда автотранспортной организации», рассмотрели особенности оплаты труда и премирования работников автотранспортного предприятия. Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу. Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия. Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция). Организация оплаты труда на предприятии состоит из следующих элементов: формирование фонда оплаты труда; нормирование труда; установление тарифной системы; выбор форм и систем оплаты труда. Рассчитали план по труду и фонду оплаты труда, эффективный фонд времени одного рабочего составил Фш=1794ч., Общая сумма основной заработной платы до перевооружения составила 151165, 66 тыс.руб., после перевооружения - 177762, 07 тыс. руб., среднемесячная заработная плата до перевооружения - 7243, 35 тыс. руб., после - 8665, 9 тыс. руб. После расчета затрат по статье «Отчисления на социальные нужды» сделали вывод: в результате реконструкции зоны ТР затраты возросли на 19% и составили 71961, 33 тыс. руб. Подобрали необходимое оборудование на общую сумму 77212, 92 тыс. руб. с реконструкцией участка (Приложение А). Капитальные вложения составили 93425, 62 тыс. руб. В итоге перевооружения зоны ТР годовой экономический эффект составил 2763507, 84 тыс. руб.и окупаемость капиталовложений 1, 18 года, что свидетельствует об экономической эффективности проекта перевооружения. Выполнена графическая часть – диаграммы «Заработная плата», «Анализ показателей фонда оплаты труда», «Структура материальных», «Структура капитальных вложений». ЗА НЕПРЕРЫВНЫЙ СТАЖ РАБОТЫ

1. Порядок выплаты надбавок к тарифным ставкам, сдельному заработку, должностным окладам за непрерывный стаж работы (далее - Порядок) распространяется на работников организаций, подведомственных Министерству транспорта и коммуникаций Республики Беларусь (далее - Минтранс), и организаций, в которых Минтранс осуществляет владельческий надзор. 2. Выплата надбавок к тарифным ставкам, сдельному заработку и должностным окладам за непрерывный стаж работы может производиться по стажевым группам в следующих размерах: от 1 года до 5 лет - 5%; от 5 лет до 10 лет - 10%; от 10 лет до 15 лет - 15%; от 15 лет и выше - 20%. 3. В непрерывный стаж работы включаются время работы в организациях Минтранса независимо от занимаемой работником должности, профессии, а также время работы в центральном аппарате Минтранса. 4. В непрерывный стаж работы также засчитываются: - стаж работы по соответствующей профессии, приобретенный в республиках бывшего СССР, подтвержденный соответствующей записью в трудовой книжке; - срочная военная служба солдат, матросов, сержантов и старшин, а также служба офицеров по призыву на 2 года, если работник не позднее трех месяцев после увольнения с военной службы принят на работу; - работа в Палате представителей и Совете Республики Национального собрания Республики Беларусь, а также в качестве депутатов на профессиональной основе в Совете депутатов всех уровней; - время повышения квалификации либо переподготовки работника с отрывом от производства по направлению организации, если этот работник не позднее трех месяцев после окончания учебы был принят на работу теми же нанимателями; - время ежегодно оплачиваемых и других видов отпусков, предоставляемых в соответствии с действующим законодательством, а также периоды временной нетрудоспособности и выполнения государственных и общественных обязанностей, подтвержденных соответствующими документами. 5. Периоды трудовой деятельности, включаемые в непрерывный стаж работы, суммируются независимо от сроков перерыва в работе. 6. Непрерывный стаж работы исчисляется в годах, месяцах и днях. 7. Непрерывный стаж работы подтверждается трудовой книжкой, а при ее отсутствии - в порядке, предусмотренном для подтверждения трудового стажа при назначении пенсии. 8. Первоначальное начисление надбавок за непрерывный стаж работы производится со дня достижения стажа 1 год. 9. При выполнении работы на условиях совместительства по основному месту работы или у другого нанимателя непрерывный стаж работы исчисляется в порядке, предусмотренном для выплаты надбавок с учетом стажа работы. 10. При временном заместительстве выплата надбавок в зависимости от непрерывного стажа работы производится по основной должности. При этом замещающему работнику выплачивается только разница между его должностным окладом и должностным окладом замещаемого работника (без учета надбавок за непрерывный стаж работы, надбавок, доплат и других выплат как по основной должности, так и по замещаемой). 11. Для работников в непрерывный стаж работы включается период работы их по данной профессии в других организациях отраслей экономики республики, если они приняты на работу в организации Минтранса в порядке перевода. 12. Споры, связанные с определением непрерывного стажа работы, рассматриваются в порядке, предусмотренном законодательством. 13. Размер надбавок за непрерывный стаж работы, выплачиваемых рабочим, руководителям, специалистам и служащим в соответствии с настоящим Порядком и включаемых в себестоимость продукции (работ, услуг), не должен превышать 20% тарифной ставки (должностного оклада). 14. Организации самостоятельно утверждают положения о выплате надбавок за непрерывный стаж работы с учетом настоящего Порядка, которые могут содержать иные требования и нормы, за исключением нормы пункта 13.

ВВЕДЕНИЕ Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу. Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия. Расходы на оплату труда состоят из: 1) основной заработной платы - вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих; 2) дополнительной заработной платы - вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность и за особые условия труда. В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций; 3) других поощрительных и компенсационных выплат в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства либо которые проводятся сверх установленных указанными актами норм. В основу организации оплаты труда положены следующие основные принципы: средней заработной платы; Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция). Организация оплаты труда на предприятии состоит из следующих элементов: формирование фонда оплаты труда; нормирование труда; установление тарифной системы; выбор форм и систем оплаты труда. Государственная политика оплаты труда реализуется путем установления: минимальной заработной платы; государственных норм и гарантий в оплате труда (за работу в сверхурочное время, праздничные и выходные дни и за время выполнения государственных обязанностей); условий определения части дохода предприятия, направляемого на оплату труда; межотраслевых соотношений в оплате труда; условий и размеров оплаты труда в бюджетных организациях и учреждениях; максимальных размеров должностных окладов руководителей государственных предприятий; уровня налогообложения предприятий и доходов работников. Минимальная заработная плата регулируется с учетом уровня экономического развития, уровня производительности труда, уровня средней заработной платы и стоимостной величины минимального потребительского бюджета. Реализация политики оплаты труда осуществляется на основе договорного регулирования путем заключения системы тарифных соглашения на трех уровнях: Таким образом, тема «Организация оплаты труда автотранспортной организации» является актуальной. Цель работы – изучить вопросы организации оплаты труда автотранспортной организации, рассчитать экономическую эффективность перевооружения зоны технического ремонта. Задачи курсовой работы: - рассмотреть особенности оплаты труда автотранспортной организации; - определить виды надбавок и доплат к основной заработной плате; - рассмотреть организацию премирования за производственные результаты; - рассчитать показатели экономической эффективности перевооружения зоны технического ремонта.

ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА АВТОТРАНСПОРТНОЙ ОРГАНИЗАЦИИ 1.1. СОСТАВ ЗАРАБОТНОЙ ПЛАТЫ РАБОТНИКОВ АВТОТРАНСПОРТНОЙ ОРГАНИЗАЦИИ Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу. Заработная плата труда работников автомобильного транспорта (далее - начисляется в соответствии с законодательством Республики Беларусь, регулирующим условия оплаты труда работников коммерческих организаций в целях обеспечения единого подхода в разработке и упорядочении условий оплаты труда работников организаций, подведомственных Министерству транспорта и коммуникаций Республики Беларусь, организаций, в которых Министерство транспорта и коммуникаций Республики Беларусь осуществляет владельческий надзор, а также могут использоваться другими организациями, осуществляющими автомобильные перевозки. Наименование должностей руководителей, специалистов, служащих, профессий рабочих производятся в соответствии с квалификационными справочниками и Общегосударственным классификатором Республики Беларусь «Профессии рабочих и должности служащих» (ОКРБ 006-96). Заработная плата работников автомобильного транспорта состоит из: - оплаты за выполненную работу или отработанное время; - надбавок и доплат стимулирующего и компенсирующего характера; - премий за производственные результаты работы; - специальных видов премий; - вознаграждения по итогам работы за год; - материальной помощи; - единовременных премий и других выплат. В соответствии с Законом Республики Беларусь от 11 ноября 1999 г. № 322-З «О государственных минимальных социальных стандартах» государственными минимальными социальными стандартами в области оплаты труда являются: - минимальная заработная плата (месячная и часовая); - республиканские тарифы оплаты труда, определяемые по тарифным коэффициентам Единой тарифной сетки работников Республики Беларусь и устанавливаемой Правительством Республики Беларусь тарифной ставке |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 486; Нарушение авторского права страницы

(2.1)

(2.1) ч

ч , (2.2)

, (2.2) - часовая тарифная ставка, тыс.руб.

- часовая тарифная ставка, тыс.руб. , (2.3)

, (2.3) тыс.руб.

тыс.руб. тыс.руб.

тыс.руб. , (2.4)

, (2.4) , (2.5)

, (2.5) %;

%;  %. Тогда

%. Тогда тыс.руб.

тыс.руб. тыс.руб.

тыс.руб. , (2.6)

, (2.6) , (2.7)

, (2.7) - часовая тарифная ставка рабочего 3-го разряда, тыс.руб.;

- часовая тарифная ставка рабочего 3-го разряда, тыс.руб.;  - часовая тарифная ставка рабочего 4-го разряда, тыс.руб.;

- часовая тарифная ставка рабочего 4-го разряда, тыс.руб.;  - количество рабочих 3-го разряда, чел.;

- количество рабочих 3-го разряда, чел.;  - количество рабочих 4-го разряда, чел.;

- количество рабочих 4-го разряда, чел.;  - процент надбавки за профессиональное мастерство для 3-го разряда, %;

- процент надбавки за профессиональное мастерство для 3-го разряда, %;  - процент надбавки за профессиональное мастерство для 4-го разряда, %;

- процент надбавки за профессиональное мастерство для 4-го разряда, %;  тыс.руб.

тыс.руб. тыс.руб.

тыс.руб. , (2.8)

, (2.8) - процент надбавки за непрерывный стаж работы, %.

- процент надбавки за непрерывный стаж работы, %. тыс.руб.

тыс.руб. тыс.руб.

тыс.руб. (2.9)

(2.9) - месячная тарифная ставка ремонтного рабочего 3-го разряда, тыс.руб.;

- месячная тарифная ставка ремонтного рабочего 3-го разряда, тыс.руб.;  - процент доплат за работу в неблагоприятных условиях труда до реконструкции, %;

- процент доплат за работу в неблагоприятных условиях труда до реконструкции, %;  - количество рабочих, работающих в неблагоприятных условиях труда до реконструкции, чел.

- количество рабочих, работающих в неблагоприятных условиях труда до реконструкции, чел. =17, 5тыс.руб.;

=17, 5тыс.руб.;  тыс.руб.

тыс.руб. , (2.10)

, (2.10) - процент доплат за работу в неблагоприятных условиях труда после реконструкции, %;

- процент доплат за работу в неблагоприятных условиях труда после реконструкции, %;  - количество рабочих, работающих в неблагоприятных условиях труда после реконструкции.

- количество рабочих, работающих в неблагоприятных условиях труда после реконструкции. тыс.руб.

тыс.руб. , (2.11)

, (2.11) тыс.руб.

тыс.руб. , (2.12)

, (2.12) тыс.руб.

тыс.руб. , (2.13)

, (2.13) - процент дополнительной заработной платы, %.

- процент дополнительной заработной платы, %. тыс.руб.

тыс.руб. , (2.14)

, (2.14) тыс. руб.

тыс. руб. , (2.15)

, (2.15) тыс.руб.

тыс.руб. , (2.16)

, (2.16) тыс.руб.

тыс.руб. (2.17)

(2.17) тыс.руб.

тыс.руб. , (2.18)

, (2.18) тыс.руб.

тыс.руб. , (2.19)

, (2.19) тыс.руб.

тыс.руб. , (2.20)

, (2.20) тыс.руб.

тыс.руб. (2.21)

(2.21) тыс.руб.

тыс.руб. , (2.22)

, (2.22) тыс.руб.

тыс.руб. , (2.23)

, (2.23) тыс.руб.

тыс.руб. , (2.24)

, (2.24) тыс.руб.

тыс.руб.

, (2.31)

, (2.31) - затраты на приобретение оборудования, тыс.руб.;

- затраты на приобретение оборудования, тыс.руб.;  - процент затрат на монтаж и демонтаж оборудования, %.

- процент затрат на монтаж и демонтаж оборудования, %. тыс.руб.

тыс.руб. , (2.32)

, (2.32) - процент затрат на транспортировку оборудования, %.

- процент затрат на транспортировку оборудования, %. тыс.руб.

тыс.руб. , (2.33)

, (2.33) тыс.руб.

тыс.руб.