|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Билет №9 Учет труда и его оплаты ⇐ ПредыдущаяСтр 5 из 5

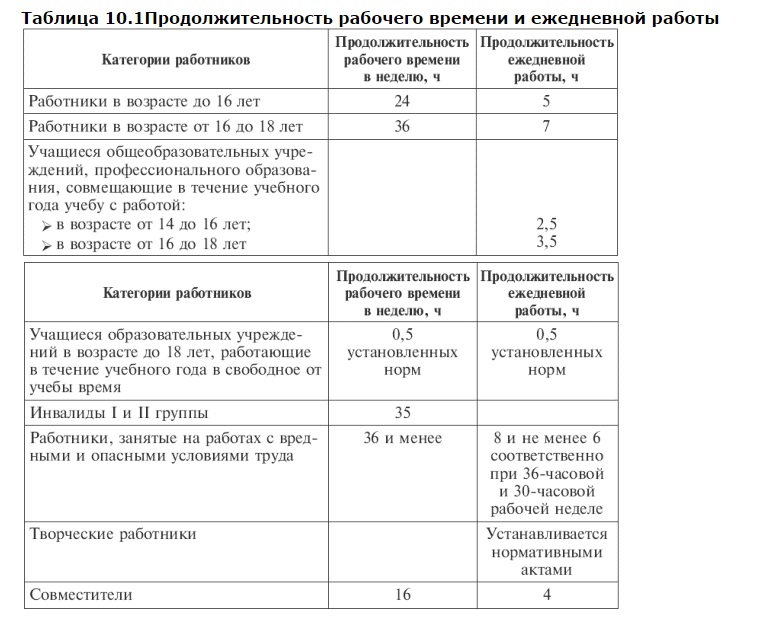

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Выплата заработной платы обычно производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству страны. В любой организации прием на работу и оформление осуществляются на основании приказа, контракта, трудового соглашения. Выделяют два основных вида трудовых договоров: а) на неопределенный срок; б) на определенный срок не более 5 лет (срочный трудовой договор). При заключении трудового договора лицо, поступающее на работу, предъявляет работодателю (ст. 65 ТК РФ): а) паспорт или иной документ, удостоверяющий личность; б) трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства, а также в случае отсутствия у лица, поступающего на работу, трудовой книжки в связи с ее утратой, повреждением или по иной причине; в) страховое свидетельство государственного пенсионного страхования; г) свидетельство о постановке на учет в налоговом органе (индивидуальный номер налогоплательщика); д) документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу; е) документ об образовании, о квалификации или наличии специальных знаний. Заработная плата является одной из основных статей, формирующих себестоимость продукции, выполненных работ или оказанных услуг, поэтому при организации учета оплаты труда необходимо: а) обеспечить надлежащий контроль за правильностью, своевременностью и полнотой начисления заработной платы в соответствии с количеством и качеством затраченного труда каждым работником и по организации в целом; б) обоснованно распределить начисленную заработную плату между объектами производственных и непроизводственных затрат согласно представленной и тщательно проверенной первичной учетной документации; в) правильно произвести удержания из заработной платы каждого работника налогов и других видов платежей; г) своевременно произвести расчеты по выплате заработной платы; д) обобщить данные текущих показателей по заработной плате для составления необходимой отчетности и представить ее в установленные сроки в соответствующие адреса. При начислении оплаты труда за ту работу, осуществленную за отведенное время, в коммерческой организации применяются нормы труда: а) норма выработки – количество продукции, которое работник или группа работников определенной квалификации должны произвести за определенную единицу рабочего времени; б) норма времени – количество рабочего времени, которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (работ, услуг); в) норма обслуживания – количество объектов (единиц оборудования, производственных площадей, рабочих мест и т.д.), которое работник (группа работников) должен обслужить в единицу времени; г) норма численности – количество работников соответствующей квалификации для выполнения определенного объема работ. Совокупность норм, обеспечивающих в организации дифференциацию размеров оплаты труда в зависимости от его квалификации, сложности, интенсивности, условий, характера, представляет собой тарифную систему.

Учет отработанного рабочего времени ведется табельщиком или бригадиром по каждому рабочему дню, централизованно или децентрализованно. Первичная учетная документация по учету отработанного рабочего времени и расчетов с персоналом по оплате труда включает в себя: а) табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12); б) табель учета использования рабочего времени (ф. № Т-13); в) расчетно-платежную ведомость (ф. № Т-49); г) расчетную ведомость (ф. № Т-51); д) платежную ведомость (ф. № Т-53). Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты (показатели): место работы (цех, участок, отделение); время работы (дата); наименование и разряд работы (операции); количество и качество работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы работников; шифры учета затрат, на которые относится начисленная заработная плата; количество нормо-часов по выполненной работе. Оформленные первичные документы по учету выработки и выполненных работ вместе с дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются в бухгалтерию. Для определения суммы заработной платы, подлежащей выплате на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты выполняются обычно в расчетно-платежной ведомости (ф. № Т-49), которая, кроме того, служит и документом для выплаты заработной платы за месяц. Работодатель имеет право устанавливать различные системы премирования, стимулирующие доплаты и надбавки с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором. Законодательно установлены следующие виды доплат: а) за работу в выходные и праздничные дни б) за работу в сверхурочное время в) за работу в ночное время (с 22 до 6 часов утра) г) простои не по вине рабочих Существуют два главных вида оплаты труда: а) основная, к которой относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ (оплата по сдельным расценкам, тарифным ставкам, окладам, премии, сверхурочные и т. д.); б) дополнительная – выплаты за непроработанное время, предусмотренные законодательством по труду (оплата очередных отпусков, льготных часов подростков, выходных пособий при увольнении и т. п.). В зависимости от отрасли, производства, а также от категории работников существуют две основных формы оплаты труда: повременная и сдельная. Повременная форма состоит из систем: 1) простой повременной системы, при которой оплата труда производится за определенное количество отработанного рабочего времени независимо от качества выполненных работ. Данная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространен второй метод повременной оплаты труда; 2) повременно-премиальной, при которой производится не только оплата отработанного времени, но и существуют премии за качество работы. Премирование в этом случае является способом дополнительного материального вознаграждения работника за результаты труда и может производиться за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Существуют разновидности сдельной формы оплаты труда. 1. Прямая сдельная форма оплаты, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанной ими продукции и выполненных работ, исходя из сдельных расценок, установленных с учетом необходимой квалификации. 2. Сдельно-премиальнаяформа оплаты – предусматривает наряду со сдельной оплатой труда премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака и пр.). При исчислении оплаты труда в соответствии с премиальной системой, принятой в организации, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии устанавливается, как правило, в процентном отношении к заработной плате. 3. Аккордная форма оплаты труда – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Аккордная оплата труда чаще всего применяется на тех участках, где труд не поддается нормированию, и потому его оплата ставится в зависимость непосредственно от сроков выполнения конкретной работы. При наличии инфляционных тенденций в экономике ее применение объективно стимулирует рабочих на выполнение такого рода работ в более сжатые сроки. 4. Сдельно-прогрессивная форма оплаты труда – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам. Изделия, произведенные сверх нормы, оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки. Сдельно-прогрессивная форма оплаты труда основывается на оплате, например, при выполнении нормы выработки на 100 % – из расчета установленной расценки на единицу продукции, от 100 до 110 % применяется повышенная расценка (например, на 35 % выше установленной), от 110 до 120 % – еще выше, но в любом случае не свыше двойной сдельной расценки. 5. Косвенно-сдельная форма оплаты труда – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места, т. е. косвенная сдельнаяоплата труда чаще всего распространяется на вспомогательных рабочих, непосредственно не связанных с выпуском продукции (смазчики, наладчики оборудования и др.). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. Их заработная плата при такой системе поставлена в прямую зависимость от заработной платы основных рабочих, занятых выпуском продукции на данном оборудовании. Косвенная сдельная расценка по таким рабочим исчисляется делением тарифной ставки или оклада на количество продукции, запланированной к выпуску рабочим-сдельщиком. Оплата труда за неотработанное время, но подлежащее компенсации, есть дополнительная заработная плата. В нее включается оплата: • ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск); дополнительно предоставленных по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам; • льготных часов подросткам; • учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; • на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям; • за время вынужденного прогула; • работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови. В соответствии со ст. 115 ТК РФ продолжительность ежегодного основного отпуска составляет 28 календарных дней. Ежегодный основной оплачиваемый отпуск продолжительностью более 28 календарных дней (удлиненный основной отпуск) предоставляется следующим категориям работников: • работникам в возрасте до 18 лет – 31 календарный день; • инвалидам – не менее 30 календарных дней; • педагогическим работникам – от 42 до 56 календарных дней; • государственным служащим – не менее 30 календарных дней. Пособия по временной нетрудоспособности рассчитываются также из расчета среднедневного заработка в зависимости от непрерывного стажа работы и характера заболевания. Данная категория выплат осуществляется за счет средств социального страхования. Основанием для начисления является листок о временной нетрудоспособности, выдаваемый лечебными учреждением и подписанный профсоюзным органом. Из заработной платы работников организации производятся определенные удержания, которые подразделяются: • на обязательные удержания (налог на доходы физических лиц, удержания по исполнительным листам); • на удержания по инициативе работодателя (для возмещения неотработанного аванса, выданного работнику в счет заработной платы, и пр.); • на удержания по инициативе работника. Алименты могут уплачиваться в долях к доходам лица, обязанного их уплачивать, в твердой денежной сумме, путем предоставления имущества, иными способами. Размер содержания не может быть ниже установленной доли дохода лица, уплачивающего алименты: на одного ребенка – одной четвертой, на двух детей – одной трети, на трех и более детей – половины указанной суммы. Алименты удерживаются администрацией организаций всех форм собственности. Требования по их взысканию относятся к первой очереди. Удержание алиментов должно производиться со всех видов заработной платы, выплат стимулирующего характера, гарантий и компенсаций как по основному месту работы, так и по совместительству. С должника может быть удержано не более 50 % заработной платы и приравненных к ней платежей и выдач по нескольким исполнительным документам, т. е. за работником должно быть сохранено 50 % его заработка. По инициативе организации из заработной платы могут быть произведены следующие удержания: • долг за работником; • ранее выданный плановый аванс и выплаты, сделанные в межрасчетный период; • в погашение задолженности по подотчетным суммам; • за ущерб, нанесенный производству; • за порчу, недостачу или утерю материальных ценностей; • за брак и прочие денежные начеты; • за товары, купленные в кредит, и др. Расчеты по оплате труда в организациях учитывают на синтетическом счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный.

В любом случае все, что связано с учетом оплаты труда в натуральной форме, необходимо отражать в учетной политике организации и оформлять приказом директора, в том числе и формы первичных документов, по которым осуществляется оплата труда в натуральной форме, поскольку типовых документов по данному виду расчетов не существует. Бухгалтерский учет и налогообложение при натуральной оплате труда имеют свои особенности. Если организация оплачивает труд своих работников продукцией собственного производства или имеющимися у него товарами, присутствует факт реализации продукции (товаров, работ, услуг). При этом составляются проводки: Дт счета 70, Кт счета 90 «Продажи», субсчет 1 «Выручка», – отражена выручка от реализации продукции (товаров, работ, услуг) работникам организации; Дт счета 90 «Продажи», субсчет 3 «Налог на добавленную стоимость», Кт счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по НДС», – начислен налог на добавленную стоимость; Дт счета 90 «Продажи», субсчет 2 «Себестоимость продаж», Кт счетов: 43 «Готовая продукция», 11 «Животные на выращивании и откорме», 41 «Товары», 29 «Обслуживающие производства», 23 «Вспомогательные производства» – списана продукция (товары, работы, услуги) по нормативным ценам. В соответствии с частью второй Налогового кодекса РФ с 1 января 2001 г. введен единый социальный налог, зачисляемый в государственные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования Российской Федерации. Учет расчетов осуществляется на счете 69 «Расчеты по социальному страхованию и обеспечению». Этот счет предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. На счете 69 обобщается информация о начислениях и удержаниях сумм по ЕСН. К счету 69 открываются субсчета: 69-1 «Расчеты по социальному страхованию»;, 69-2 «Расчеты по пенсионному обеспечению»; 69-3 «Расчеты по обязательному медицинскому страхованию». |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 1054; Нарушение авторского права страницы