|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Дополнения к методическим указаниям по выполнению курсовой работыСтр 1 из 3Следующая ⇒

Дополнения к методическим указаниям по выполнению курсовой работы для студентов специальности 1-25 01 08 Бухгалтерский учет, анализ и аудит ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ 1.1 Общее оформление Работа выполняется печатным способом, с использованием компьютера на одной стороне листа белой бумаги формата А 4 (210 × 297 мм). Допускается представлять таблицы и иллюстрации на листах формата А3 (297× × 420 мм). Набор текста осуществляется с использованием текстового редактора Word. При этом рекомендуется использовать шрифты типа Times New Roman размером 14 пунктов, с использованием межстрочного интервала – 18 пунктов, количество текстовых строк на странице – 39–40, в форматах документов doc, rtf, с выравниванием текста по ширине листа. Устанавливаются следующие размеры полей: верхнего и нижнего – не менее 20 мм, левого – не менее 25 мм, правого – не менее 10 мм, отступ – 10 мм. Разрешается использовать компьютерные возможности акцентирования внимания на определениях, терминах, теоремах, важных особенностях, применяя разное начертание шрифта: курсивное, полужирное, курсивное полужирное, выделение с помощью рамок, разрядки, подчеркивания. Опечатки и графические неточности, обнаруженные в тексте, допускается исправлять подчисткой или закрашиванием белой краской. Объем дипломной работы должен быть не более 70 страниц печатного текста. Список использованной литературы и Приложения в объем не включается. Основная часть курсовой работы состоит из глав, разделов и подразделов. Заголовки структурных частей работы (глав и следующих разделов «Оглавление», «Введение», «Заключение», «Список использованной литературы», «Приложения») печатают c новой страницы, прописными буквами в середине строк симметрично тексту, используя полужирный шрифт размером на 1–2 пункта больше, чем шрифт в основном тексте. Точку в конце заголовков не ставят и переносы в названиях глав и разделов не допускаются (по тексту устанавливается автоматический перенос). Заголовки разделов печатают строчными буквами (кроме первой прописной) с абзацного отступа полужирным шрифтом размером на 1–2 пункта больше, чем в основном тексте. Каждый последующий раздел главы располагается на текущей странице через три интервала после текса предыдущего раздела. Нумерация Все страницы курсовой работы (включая приложения) нумеруются. Нумерация страниц дается арабскими цифрами. Первой страницей работы является титульный лист, который включают в общую нумерацию страниц. На титульном листе, задании, реферате и первой странице введения номер страницы не ставят. На последующих листах номер проставляют в центре верхнего поля страницы без точки в конце. Нумерация глав, разделов, подразделов, рисунков, таблиц, формул, приложений дается арабскими цифрами без знака «№». Номер главы ставится после слова «Глава». Заголовок главы печатается с новой строки, следующей за номером главы. ПРИМЕР: ГЛАВА 2 ОРГАНИЗАЦИЯ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ В СПК «ЗАРЯ» Определение кредитоспособности СПК «Заря» Кредитоспособность организации представляет собой …..

Разделы «Оглавление», «Введение», «Заключение», «Список использованной литературы», «Приложения» не имеют номеров. Остальным разделам присваивают порядковые, затем идет заголовок раздела. Разделы нумеруются в пределах каждой главы. Номер раздела состоит из номера главы и порядкового номера раздела, разделенных точкой (например, 1.1 – первый подраздел первой главы), затем идет заголовок подраздела. Подразделы нумеруют в пределах каждого раздела. Номер подраздела состоит из номера порядковых номеров главы, раздела и подраздела, разделенных точками. Заголовки разделов, подразделов приводят после их номеров через пробел. Иллюстрации, таблицы

Иллюстрации, графики, таблицы, схемы располагают в работе непосредственно после абзаца текста, в котором они упоминаются впервые, или на следующей странице. Они должны быть расположены так, чтобы их было удобно рассматривать без поворота работы или с поворотом по часовой стрелке. Иллюстрации и таблицы, расположенные на отдельных листах включаются в общую нумерацию страниц. Иллюстрации и таблицы обозначают словом «рисунок» и «таблица» нумеруют последовательно в пределах каждой главы. Номер иллюстрации, таблицы должен состоять из номера главы и порядкового номера иллюстрации, таблицы, разделенных точкой (например, рисунок 1.1). Иллюстрации имеют наименование и пояснительные данные (подрисуночный текст), располагаемые по центру страницы. Пояснительные данные помещают под иллюстрацией, а со следующей строки – слово «Рисунок», номер и наименование иллюстрации, отделяя знаком тире номер от наименования. В конце нумерации иллюстрации ставится точка, в конце их наименования точка не ставится. Не допускается перенос слов в наименовании рисунка. На все иллюстрации должны быть даны ссылки в тексте работы. Слово «Рисунок» в подписях к рисунку и в ссылках на него не сокращают. Слово «рисунок», номер и наименование иллюстрации печатают полужирным шрифтом, причем слово «рисунок», его номер, а также пояснительные данные к нему – шрифтом, уменьшенным на 1–2 пункта. Рисунок 2.1. – Урожайность сельскохозяйственных культур Примечание – Cоставлен автором на основании данных Национального статистического комитета Республики Беларусь [23]

Цифровой материал может оформляться в виде таблиц. Каждая таблица должна иметь заголовок, который состоит из слова «Таблица», ее порядкового номера и названия, отделенного от номера точкой и знаком тире. Заголовок следует помещать слева, без абзацного отступа.

Таблица 2.1. – Динамика показателей финансового состояния

Примечание – Cоставлена автором по данным годовых отчетов организации за 20…-20…г.г.

При оформлении таблиц: допускается применять шрифт на 1–2 пункта меньший, чем в тексте работы; графу № п/п в таблицу включать не следует; таблицы допускается переносить на следующий лист с большим количеством строк. В этом случае ее заголовок над первой частью, слева над другими частями помещают слово «Продолжение таблицы» с указанием ее номера; при прерывании таблицы и переноса части на другую страницу в конце первой части таблицы нижняя ограничивающая черта не проводится; заголовок таблицы отделяется линией от остальной части таблицы. Слева, справа и снизу таблица ограничивается линиями. Горизонтальные и вертикальные линии, разграничивающие строки и графы таблицы, могут не проводиться; заголовки граф и строк следует писать с прописной буквы в единственном числе, а подзаголовки граф – со строчной, если они составляют одно предложение с заголовком, и с прописной, если они имеют самостоятельное значение. Допускается нумеровать графы арабскими цифрами, если необходимо давать ссылки на них по тексту работы; слово «таблица» в подписях к таблице и в ссылках на нее не сокращают. Формулы Если в курсовой работе используются формулы, то их располагают в отдельную строку. Выше и ниже каждой формулы оставляется по одной свободной строке. Если есть необходимость переноса формулы, то это производится после знака равенства (=), знака плюс (+), знака минус (-), знака умножения (х) и знака деления (: ). При этом соответствующий знак переносится с новой строки. Нумеруют в пределах главы. Номер формулы состоит из номера главы и порядкового номера формулы, разделенных точкой. Номера формул пишут в круглых скобках у правого поля листа на уровне формулы (например, (1.1) – первая формула первой главы). Пояснение значений символов и числовых коэффициентов следует приводить непосредственно под формулой в той же последовательности, в какой они даны в формуле. Значение каждого обозначения следует давать с новой строки. Первую строку пояснения начинают со слова «где» без двоеточия.

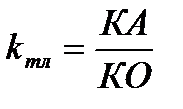

где КА - краткосрочные активы (строка 290 бухгалтерского баланса); КО - краткосрочные обязательства (строка 690 бухгалтерского баланса). Примечания При необходимости даются пояснения или справочные данные к содержанию иллюстраций, таблицы или тексту в виде примечаний, которые приводятся под иллюстрацией, таблицей или текстом. Каждое примечание печатается с новой строки с абзацного отступа. Слово «Примечание» и их содержание печатается шрифтом размером на 1-2 пункта меньше шрифта основного текста, с абзацного отступа. После слова «Примечание» ставится тире и с прописной буквы излагается примечание. Ссылки

Ссылки на иллюстрации указывают порядковым номером иллюстрации, не сокращая слово «рисунок», например: «На рисунке 1.1 …» или «(рисунок 1.1)». На все таблицы должны быть даны ссылки в тексте, при этом слово «таблица» в тексте пишут полностью: «…в таблице 1.1» или «(таблица 1.1)». Ссылки на формулы указывают порядковым номером формулы в скобках, например: «в формуле (1.1)» или «(1.1)». Ссылки на источник литературы осуществляют следующим образом: в обзоре литературы указывают инициалы и фамилию автора и номер источника в списке литературы (в квадратных скобках или между двумя косыми чертами), например, «А.С.Чечеткин [39, с. 15] считает …» (39 – номер источника в списке литературы, 15 – номер страницы). ПРИМЕР: Правовой основой расчетных взаимоотношений между покупателем и поставщиком является договор поставки (Приложение 7), который включает… Список использованной литературы Список использованных источников формируется в алфавитном порядке авторов, либо в порядке появления ссылок в тексте курсовой работы. В списке использованных источников сведения об источниках нумеруются арабскими цифрами. Сведения об источниках печатаются с абзацного отступа. В списке использованных источников посте номера ставится точка. Сведения об источниках оформляются согласно следующих требований:

Оформление приложений

Приложения оформляют как продолжение работы на последующих ее страницах, располагая их в порядке появления ссылок в тексте. Не допускается включение в приложение материалов, на которые отсутствуют ссылки в тексте. Каждое приложение следует начинать с нового листа с указанием в правом верхнем углу слова «ПРИЛОЖЕНИЕ», напечатанного прописными буквами. Приложение должно иметь содержательный заголовок, который размещается с новой строки по центру листа с прописной буквы. Приложения обозначают заглавными буквами русского алфавита, начиная с А (за исключением букв Ё, З, Й, О, Ч, Ь, Ы, Ъ), например: «ПРИЛОЖЕНИЕ А», «ПРИЛОЖЕНИЕ Б», «ПРИЛОЖЕНИЕ В». Допускается обозначать приложения буквами латинского алфавита, за исключением букв I и O. Допустимо обозначать приложения арабскими цифрами 1, 2, 3, …,

Глава 2 Характеристика организации Один, два или три автора Гридюшко, А. Н.Плодово-ягодный подкомплекс: тенденции и перспективы развития / А. Н. Гридюшко, В. Н. Кулаков. – Горки: БГСХА, 2015. – 171 с. Гудков, С. В.Механизм функционирования субъектов малого агробизнеса в новых условиях / С. В. Гудков. – Горки: БГСХА, 2014. – 240 с. Ракутин, В. Г. Развитие системы управления в сельскохозяйственных организациях на основе контроллинга / В. Г. Ракутин, Е. Н. Ракутина. – Горки: БГСХА, 2015. – 156 с. Чечёткин, А. С. Бухгалтерский управленческий учет в сельскохозяйственных организациях: учеб. пособие / А. С. Чечёткин, Л. Н. Корнеева, З. Н. Кулько. – Минск: ИВЦ Минфина, 2012. – 376 с. Чечёткин, А. С. Методология бухгалтерского учета нематериальных активов, их оценка в Республике Беларусь и ее соответствие международным стандартам финансовой отчетности / А. С. Чечёткин. – Горки: БГСХА, 2016. – 164 с. Шундалов, Б. М. Статистика агропромышленного комплекса: учебник / Б. М. Шундалов. – Минск: ИВЦ Минфина, 2014 – 496 с. Четыре и более авторов Бухгалтерский управленческий учет в АПК: учеб. пособие / А. П. Михалкевич [и др.]; под ред. А. П. Михалкевича. – Минск: БГЭУ. 2012. – 383 с.

Коллективный автор Сельское хозяйство Республики Беларусь: статистический сборник / Национальный статистический комитет Республики Беларусь; ред. И. В. Медведева [и др.]. – Минск: [б. и.], 2015. – 317 с. Стратегия развития сельского хозяйства и сельских регионов Беларуси на 2015–2020 годы / В. Г. Гусаков [и др.]. – Минск: Институт системных исследований в АПК НАН Беларуси, 2014. – 55 с. Сборник статей, трудов Проблемы экономики: сборник научных трудов / Министерство сельского хозяйства и продовольствия Республики Беларусь, Белорусская государственная сельскохозяйственная академия; ред. О. А. Хомич [и др.]. – Горки. – 2015. – №2 (21). – 311 с. Экономические вопросы развития сельского хозяйства Беларуси: Межведомственный тематический сборник / Институт системных исследований в АПК НАН Беларуси. – Минск, 2015. – Вып. 43. – 257 с. Материалы конференций Учет, анализ и финансы в организации АПК: состояние и пути совершенствования: материалы международной научно-практической конференции / гл. ред. Н. В. Великоборец: Горки, УО «Белорусская государственная сельскохозяйственная академия», 2015 – 180 с. Учет и анализ хозяйственной деятельности в АПК и ее финансовое обеспечение: сборник науч. статей студентов / гл. ред. Н. В. Великоборец: Горки, УО «Белорусская государственная сельскохозяйственная академия», 2015 – 491 с. Финансы: теоретические аспекты, проблемы и перспективы развития: материалыIII-ей Международной научно-практической конференции кафедры финансов и контроля в сельском хозяйстве / Гл. ред. Н. В. Великоборец. – Горки: БГСХА, 2015 – 226 с. Инструкция Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения типового плана счетов бухгалтерского учета [Электронный ресурс]: постановление М-ва Финансов Респ. Беларусь, 29 июня 2011 г., № 50: в ред. постановления М-ва финансов Респ. Беларусь от 30.06.2014 г., № 46 // КонсультантПлюс. Беларусь / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2016. Об установлении Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования [Электронный ресурс]: постановление М-ва финансов Респ. Беларусь и М-ва экономики Респ. Беларусь, 27 дек. 2011, № 140/206: в ред. постановления М-ва финансов Респ. Беларусь и М-ва экономики Респ. Беларусь от 22.02.2016 г., № 9/10 // Бизнес-инфо: аналит. правовая система / ООО «Профессиональные правовые системы». – Минск, 2016.

Электронные ресурсы Министерство сельского хозяйства и продовольствия Республики Беларусь [Электронный ресурс]. – Режим доступа: http: //www.mshp.minsk.by/. – Дата доступа: 18.04.2016. Министерство финансов Республики Беларусь [Электронный ресурс]. – Режим доступа: http: //www.minfin.gov.by/. – Дата доступа: 18.04.2016. Национальный правовой Интернет-портал Республики Беларусь [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Режим доступа: http: //www.pravo.by. – Дата доступа: 18.04.2016. Национальный статистический комитет Республики Беларусь [Электронный ресурс]. – Режим доступа: http: //belstat.gov.by/. – Дата доступа: 18.04.2016. Ресурсы удаленного доступа Банковский кодекс Республики Беларусь [Электронный ресурс]: 25 октября 2000 г., № 441-З: принят Палатой представителей 3 октября 2000 г.: одобр. Советом Республики 12 октября 2000 г.: в ред. Закона Респ. Беларусь от 4 июня 2015 г., № 268-З // Национальный Интернет-портал Республики Беларусь. – Режим доступа: http: //etalonline.by/? type=text& regnum=HK0000441. – Дата доступа: 19.09.2015. Налоговый кодекс Республики Беларусь. Особенная часть [Электронный ресурс]: 29 дек. 2009 г., № 71-3: принят Палатой представителей 11 дек. 2009 г.: одобр. Советом Респ. 18 дек. 2009 г.: в ред.Закона Респ. Беларусь от 30.12.2015 г., № 343-З // Национальный Интернет-портал Республики Беларусь. – Режим доступа: http: //etalonline.by/? type=text& regnum=Hk0900071. – Дата доступа: 28.01.2016. Сачковская, О. Развитие рынка электронных денег в Республике Беларусь [Электронный ресурс] / О. Сачковская // Банкаўскі веснік. – 2015. – № 6. – Режим доступа: http: //www.nbrb.by/bv/arch/623.pdf. – Дата доступа: 08.09.2015. Уточнены пенсионный возраст и требования для назначения пенсии [Электронный ресурс] // Бизнес-инфо: аналит. правовая система. – Режим доступа: http: //www.business-info.by/n2881.htm. – Дата доступа: 16.04.2016. Электронный счет-фактура: порядок подготовки и применения [Электронный ресурс] // Экономическая газета. – 2016. – № 29 (1936). – 19 апр. – Режим доступа: https: //neg.by/novosti/otkrytj/elektronnyj-schet-faktura-poryadok-podgotovki-i-primeneniya. – Дата доступа: 19.04.2016.

Примеры описания составных частей документов Статья из газеты Фридкин, Л. Как вернуть прибыль / Л. Фридкин // Экономическая газета. – 2016. – 1 марта. – С. 1.

Дополнения к методическим указаниям по выполнению курсовой работы для студентов специальности 1-25 01 08 Бухгалтерский учет, анализ и аудит ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ 1.1 Общее оформление Работа выполняется печатным способом, с использованием компьютера на одной стороне листа белой бумаги формата А 4 (210 × 297 мм). Допускается представлять таблицы и иллюстрации на листах формата А3 (297× × 420 мм). Набор текста осуществляется с использованием текстового редактора Word. При этом рекомендуется использовать шрифты типа Times New Roman размером 14 пунктов, с использованием межстрочного интервала – 18 пунктов, количество текстовых строк на странице – 39–40, в форматах документов doc, rtf, с выравниванием текста по ширине листа. Устанавливаются следующие размеры полей: верхнего и нижнего – не менее 20 мм, левого – не менее 25 мм, правого – не менее 10 мм, отступ – 10 мм. Разрешается использовать компьютерные возможности акцентирования внимания на определениях, терминах, теоремах, важных особенностях, применяя разное начертание шрифта: курсивное, полужирное, курсивное полужирное, выделение с помощью рамок, разрядки, подчеркивания. Опечатки и графические неточности, обнаруженные в тексте, допускается исправлять подчисткой или закрашиванием белой краской. Объем дипломной работы должен быть не более 70 страниц печатного текста. Список использованной литературы и Приложения в объем не включается. Основная часть курсовой работы состоит из глав, разделов и подразделов. Заголовки структурных частей работы (глав и следующих разделов «Оглавление», «Введение», «Заключение», «Список использованной литературы», «Приложения») печатают c новой страницы, прописными буквами в середине строк симметрично тексту, используя полужирный шрифт размером на 1–2 пункта больше, чем шрифт в основном тексте. Точку в конце заголовков не ставят и переносы в названиях глав и разделов не допускаются (по тексту устанавливается автоматический перенос). Заголовки разделов печатают строчными буквами (кроме первой прописной) с абзацного отступа полужирным шрифтом размером на 1–2 пункта больше, чем в основном тексте. Каждый последующий раздел главы располагается на текущей странице через три интервала после текса предыдущего раздела. Нумерация Все страницы курсовой работы (включая приложения) нумеруются. Нумерация страниц дается арабскими цифрами. Первой страницей работы является титульный лист, который включают в общую нумерацию страниц. На титульном листе, задании, реферате и первой странице введения номер страницы не ставят. На последующих листах номер проставляют в центре верхнего поля страницы без точки в конце. Нумерация глав, разделов, подразделов, рисунков, таблиц, формул, приложений дается арабскими цифрами без знака «№». Номер главы ставится после слова «Глава». Заголовок главы печатается с новой строки, следующей за номером главы. ПРИМЕР: ГЛАВА 2 ОРГАНИЗАЦИЯ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ В СПК «ЗАРЯ» |

Последнее изменение этой страницы: 2017-05-05; Просмотров: 347; Нарушение авторского права страницы

, (4.1)

, (4.1) - коэффициент текущей ликвидности;

- коэффициент текущей ликвидности;