|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

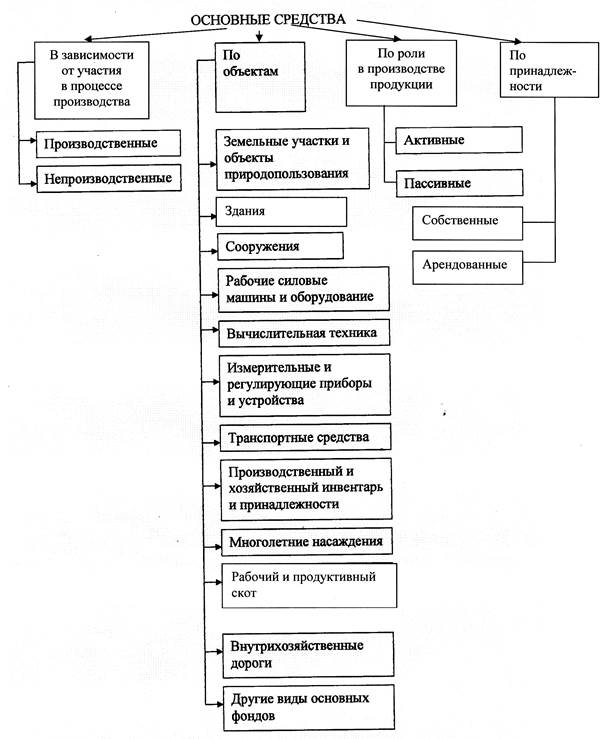

По принадлежности основные средства делятся на собственные, находящиеся на балансе организации, и арендованные, привлеченные для осуществления процесса производства на определенный период времени.

Общероссийская классификация по объектам представлена на рис. 1.

Рис. 1. Классификация основных средств Процесс производства продукции состоит из большого числа различных этапов, операций, требует определённых условий. Поэтому детальная классификация основных средств производственного назначения строится с учётом их функций в производстве.

Слайд 13 5. Оценка основных средств организации В силу того, что основные средства функционируют длительный период и по частям переносят свою стоимость на стоимость производимой продукции, выполняемых работ или оказываемых услуг, сохраняя при этом свою вещественную форму, они имеют несколько видов стоимостной оценки: – первоначальную; – восстановительную; – остаточную. Основные средства принимаются предприятием к учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Фактическими, затратами на приобретение, сооружение и изготовление основных средств могут быть: - суммы, уплачиваемые в соответствии с договором поставщику (продавцу); - суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; - расходы организации на доставку, установку и монтаж основных средств; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; - регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; - таможенные пошлины и иные платежи; - невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; - вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; - иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал фирмы, признается их денежная оценка, согласованная учредителями (участниками) фирмы. Первоначальной стоимостью основных средств, полученных предпринимательской фирмой по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе. Стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению. Изменение первоначальной стоимости допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала предприятия. Полная восстановительная стоимость характеризует затраты на создание (приобретение) объекта основных средств в современных условиях. Она определяется в процессе проведения переоценок основных средств, которые в России проводятся по специальным решениям правительства. Переоценка необходима для определения реальной стоимости основных фондов. Без знания их реальной стоимости невозможно управление предприятием, а также начисление амортизации в необходимых объёмах, что чрезвычайно важно, так как амортизация является одним из основных источников инвестиций. Переоценка проводится двумя способами: – по коэффициентам Росстата РФ; – методом прямой переоценки. При переоценке определяется также остаточная восстановительная стоимость. В настоящее время переоценка по коэффициентам не осуществляется из-за отсутствия данных по ним в печати. Слайд 14 5. Оценка основных средств организации Стоимость основных средств постепенно погашается в течение срока их полезной эксплуатации путем ежемесячных амортизационных отчислений. Таким образом, остаточная стоимость – это та часть основных средств, которая не перенесена на готовую продукцию, изготовленную с их участием, т. е. это разница между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации за весь период службы. Величина остаточной стоимости уменьшается по мере увеличения периода эксплуатации объекта и соответствует нулевому значению на момент равенства срока эксплуатации и нормативного срока службы объекта основных средств. В этот момент вся стоимость объекта будет перенесена на готовую продукцию. В случае же его списания ранее нормативного срока, т. е. до полного перенесения стоимости объекта основных средств на себестоимость производимой продукции, остаточная стоимость возмещается за счет прибыли, остающейся в распоряжении предприятия. При оценке эффективности вложений предпринимательской фирмы в основные средства следует учитывать следующие моменты: - функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени; - момент обновления (физической замены) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть убытки, занижающие финансовые результаты деятельности фирмы.

Слайд 15 6. Источники формирования и воспроизводства основных средств Финансирование процесса формирования основных средств может осуществляться за счет: – средств учредителей, передаваемых в момент создания фирмы или уже в процессе ее функционирования; – собственных ресурсов предприятия, созданных в процессе его уставной деятельности; – средств, полученных предприятием на заемной основе в форме целевых банковских кредитов; – ассигнований из бюджетов различных уровней и внебюджетных фондов. Кроме указанных, в современных условиях широко применяется такой метод формирования основных средств фирмы, как аренда (в основном для получения производственных и иных площадей) и ее разновидность – лизинг (удовлетворяющий потребности, прежде всего в технологическом оборудовании и дорогостоящих транспортных средствах).

Слайд 16 6. Источники формирования и воспроизводства основных средств Источники финансирования воспроизводства основных средств подразделяются на собственные и привлеченные.

Собственные источники основных средств фирмы: - амортизация; - прибыль, остающаяся в распоряжении фирмы.

Привлеченные источники основных средств: - кредиты банков; - заемные средства других предприятий и организаций; - денежные средства, получаемые от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц; - денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов концернов и других объединений; - средства внебюджетных фондов; - ассигнования из бюджетов различных уровней, предоставляемых на возвратной и безвозвратной основе; - средства иностранных инвесторов. Достаточность источников финансирования для воспроизводства основных средств имеет решающее значение для финансового состояния фирмы.

Слайд 17 7. Амортизация основных средств организации В процессе функционирования основные средства изнашиваются. Износ бывает физическим и моральным. Физический износ – это утрата средствами труда своей потребительской стоимости. В результате средства труда становятся непригодными для дальнейшего использования. Физический износ основного капитала обусловлен многими факторами (продолжительностью и интенсивностью использования машин и оборудования, технологией производства, условиями эксплуатации и т. д.). Моральный износ означает обесценение основного капитала вследствие появления более современного оборудования, обладающего лучшими технико-экономическими характеристиками. Различают два вида морального износа: – 1-го вида: основной капитал обесценивается в связи с тем, что аналогичное оборудование производится с меньшими затратами и становится дешевле; – 2-го вида: в результате научно-технического прогресса появляется более современное и более производительное оборудование. Морально изношенное оборудование должно обновляться. Для этого разрабатываются программы технической модернизации. Выполнение этих программ требует затрат финансовых ресурсов, что обусловливает рост доли капиталовложений, направляемых на обновление, техническую модернизацию производства.

Слайд 18 7. Амортизация основных средств организации |

Последнее изменение этой страницы: 2017-05-06; Просмотров: 432; Нарушение авторского права страницы