|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы управления финансовым риском. ⇐ ПредыдущаяСтр 4 из 4

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. Финансовая устойчивость является главным компонентом общей устойчивости предприятия. Финансовая устойчивость предприятия это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска. Таким образом, задача финансового менеджера заключается в том, чтобы привести в соответствие различные параметры финансовой устойчивости предприятия и общий уровень риска. Целью управления финансовым риском является снижение потерь, связанных с данным риском до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. Финансовый менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска. В целом методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита, экономическая защита. Физическая защита заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д. Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий. Кроме того, общеизвестны четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение. Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль. Предотвращение потерь и контроль как метод управления финансовым риском означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их размер, если потери уже имеют место или неизбежны. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т.е. он готов заплатить за снижение риска до нуля. Для страхования характерны целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь в заранее оговоренных случаях; вероятностный характер отношений; возвратность средств. Страхование как метод управления риском означает два вида действий: 1) перераспределение потерь среди группы предпринимателей, подвергшихся однотипному риску (самострахование); 2) обращение за помощью к страховой фирме. Крупные фирмы обычно прибегают к самострахованию, т.е. процессу, при котором организация, часто подвергающаяся однотипному риску, заранее откладывает средства, из которых в результате покрывает убытки. Тем самым можно избежать дорогостоящей сделки со страховой фирмой. Когда же используют страхование как услугу кредитного рынка, то это обязывает финансового менеджера определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия это плата за страховой риск страхователя страховщику. Страховая сумма это денежная сумма, на которую застрахованы материальные ценности или ответственность страхователя. Поглощение состоит в признании ущерба и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительно мала и ей можно пренебречь. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов: нельзя рисковать больше, чем это может позволить собственный капитал; нельзя рисковать многим ради малого; следует предугадывать последствия риска. Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно определить, не приведет ли данный риск к банкротству предприятия.

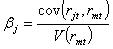

Инструментарий формирования уровня доходности финансовых операций с учётом фактора риска(модель CAPM). позволяет обеспечить четкую количественную пропорциональность этих двух показателей в процессе управления финансовой деятельностью. При определении необходимой суммы премии за риск используется формула RDn = An + RPn, дает возможность осуществлять расчеты как будущей, так и настоящей их стоимости с обеспечением необходимого уровня премии за риск [18]. 2 При оценке настоящей стоимости денежных средств с учетом фактора риска используется формула CAPM – одна из наиболее важных моделей в финансах. По ней изучается ценообразование финансовых активов. Это равновесная модель, предполагающая, что инвесторы составляют свой портфель активов на основании компромисса между его ожидаемой доходностью и риском, который измеряется дисперсией доходности. Теоретическая модель Модель исходит из предпосылки, что o созданный на основе изложенного принципа портфель является эффективным, т.е. дает максимально возможную доходность при данном риске; o множество всех индивидуальных портфелей составляет эффективный рыночный портфель. o Эти предположения выливаются в нижеследующее соотношение между ожидаемой доходностью индивидуального и рыночного портфеля, записанное в терминах премии за риски Обозначения: rjt - рисковая доходность индивидуального актива j в момент времени t, rmt - рисковая доходность рыночного портфеля m в момент времени t, rf - безрисковая доходность, постоянная во времени (обычно это доходность государственных казначейских облигаций),

o любой другой фактор, значение которого заранее известно инвесторам, не должен иметь существенного влияния на доходность индивидуального актива j. |

Последнее изменение этой страницы: 2017-05-06; Просмотров: 449; Нарушение авторского права страницы

(индивидуальный риск пропорционален рыночному риску)

(индивидуальный риск пропорционален рыночному риску) - коэффициент пропорциональности, который показывает, насколько сильны колебания доходности актива j, связанные с оживлением на рынке в целом. Это измеритель систематического, т.е. рыночного, риска.

- коэффициент пропорциональности, который показывает, насколько сильны колебания доходности актива j, связанные с оживлением на рынке в целом. Это измеритель систематического, т.е. рыночного, риска.