|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Практическое занятие к теме 6: «Формы и виды кредитов». ⇐ ПредыдущаяСтр 4 из 4

Кредит – это предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней. Равная сумма выплат по периодам за кредит может быть определена по формуле:

где Р – равная сумма выплат по периодам, руб.; К – размер кредита, руб.; r – процентная ставка за один период; n – число периодов (месяцев, кварталов, лет). Виды денежных кредитов: - инвестиционный налоговый кредит; - налоговый кредит; - финансовый кредит; - коммерческий кредит. Различают следующие формы предоставления кредита заемщику: - срочный кредит (обычная форма кредита); - контокоррентный кредит – это кредит, выдаваемый со специального счета, на котором отражаются все кредиты банка, выданные ранее данному клиенту, все платежи по счетам получателей, произведенные по поручению клиента, а также все средства, поступающие в банк на имя клиента. Контокоррент – единый счет, на котором учитываются все операции банка с клиентом. Он представляет собой сочетание ссудного счета с текущим и может иметь дебетовое и кредитовое сальдо; - онкольный кредит – краткосрочный кредит, который погашается по первому требованию (с предупреждением за 2-7 дней) и выдается, как правило, под обеспечение ценными бумагами и товарами; - ипотечный кредит – кредит под залог недвижимости. Выдается ипотечными банками для покрытия крупных капитальных затрат, нового строительства и приобретения недвижимости. Объект строительства является предметом залога. В процессе ипотечного кредитования проводится анализ состояния и эффективности использования кредита: как традиционным способом, так и с использованием финансовых коэффициентов. Коэффициент ипотечной задолженности показывает долю ипотечного долга (т.е. заемных средств) в общей стоимости недвижимости:

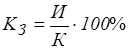

где КЗ –коэффициент ипотечной задолженности, %; И – сумма ипотечного кредита, руб.; К – общая стоимость недвижимости, руб. Чем выше значение данного коэффициента, тем выше доля заемных средств и, следовательно, ниже доля собственных средств инвестора в финансировании сделки с недвижимостью. С позиции кредитора более высокий коэффициент ипотечной задолженности означает более высокую степень риска нарушения заемщиком своих обязательств и лишения его права выкупа недвижимости. Ипотечная постоянная – это процентное соотношение ежегодных платежей по обслуживанию долга и основной суммы ипотечного кредита.

где П1 – ипотечная постоянная, %; И – сумма ипотечного кредита, руб.; Д – годовая сумма платежей по обслуживанию долга, руб. Для того, чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента за кредит. - ломбардный кредит – это вид финансового кредита, который предоставляется коммерческим банкам от имени Центрального банка РФ Главным управлением (Национальным банком) банка России под залог государственных ценных бумаг. Основные формы коммерческого кредита: - фирменный кредит; - вексельный кредит; - факторинг; - овердрафт. Вексельный кредит. Дисконтирование векселя означает его покупку у владельца до наступления срока оплаты векселя по цене, меньше той суммы, которая должна быть выплачена по нему в конце срока. Дисконтирование векселя является, как правило, формой кредитования векселедержателя путем досрочной выплаты ему обозначенной в векселе суммы за минусом определенных процентов. Часто эта операция называется учетом векселей. Сумма, которую покупатель выплачивает векселедержателю при досрочном учете векселя, называется дисконтированной величиной векселя. Она ниже номинальной суммы векселя на процентный платеж, вычисленный со дня дисконтирования до дня погашения векселя. Этот процентный платеж называется дисконтом. Если известна номинальная стоимость векселя, дисконт можно вычислить по формуле:

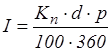

где Kn – номинальная стоимость векселя; d – число дней, оставшихся от момента дисконтирования до даты погашения векселя; р – процентная ставка по учетным операциям, %. Дисконтированная величина векселя рассчитывается по формуле:

где К0 – дисконтированная стоимость векселя. Если, наоборот, известна дисконтированная величина векселя, процентный платеж определим, пользуясь формулой:

где Номинальная стоимость векселя в этом случае вычисляется по формуле:

Факторинг – это разновидность торгово-комиссионных операций, связанная с кредитованием оборотных средств. Факторинг представляет собой инкассирование дебиторской задолженности покупателя и является специфической разновидностью краткосрочного кредитования и посреднической деятельности. Факторинг включает в себя: 1. Взыскание (инкассирование) дебиторской задолженности покупателя; 2. Предоставление продавцу краткосрочного кредита; 3. Освобождение продавца от кредитных рисков по операциям. Стоимость факторингового обслуживания зависит от вида услуг, финансового положения клиента и т.п. При определении платы за факторинг следует исходить из принятого сторонами процента за кредит и среднего срока пребывания средств в расчетах с покупателем. Стоимость факторингового обслуживания рассчитывается по формуле:

где SF – стоимость факторингового обслуживания; S – сумма, на которую приняты документы к оплате; р – процентная ставка за факторинг, в долях; d – средний срок обрачиваемости средств в расчетах с покупателем. Если покупатель просрочил время платежа, то с него в пользу фактора взимается пеня в размере:

где Sp – сумма пени; pp – ставка пени за день просрочки, в долях; Овердрафт – это форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх остатка на его счете. В результате такой операции образуется отрицательный баланс, т.е. дебетовое сальдо – задолженность клиента банку. Банк и клиент заключают между собой соглашение, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, порядок погашения его, размер процента за кредит.

Задача 6.1. Определить размер равной суммы выплат по месяцам за кредит 60 тыс. руб. при годовой ставке 36%, если кредит взят на 6 месяцев.

Задача 6.2. Инвестор приобрел недвижимость стоимостью 20 млн. руб. При этом его собственные средства в структуре платежей составили 5 млн. руб., остальные получены за счет ипотечного кредита при 10% годовых. Годовая сумма платежей по обслуживанию долга составляет 1, 5 млн. руб. Рассчитайте коэффициент ипотечной задолженности, величину ипотечной постоянной и дайте ей оценку.

Задача 6.3. Вексель номинальной стоимостью 20 тыс. руб. со сроком погашения 10.06.99 г. был учтен 10.04.99 г. при 8% годовых. Найти дисконт и дисконтированную величину векселя.

Задача 6.4. 10.04 учтен вексель сроком погашения 20.09. Вычислите дисконт и номинальную стоимость векселя, если процентная ставка дисконтирования – 10% годовых, а должник получил 33, 415 тыс. руб.

Задача 6.5. Определите стоимость факторингового обслуживания и величину пени. Ставка за кредит – 42 % годовых. Средний срок оборачиваемости средств в расчетах с покупателем – 14 дней. Пеня за задержку платежа, которая составила 10 дней – 0, 03 % в день. Приняты на оплату документы на сумму 200 000 руб.

Задача 6.6. Рассчитайте сумму овердрафта и процентный платеж по нему. Остаток денежных средств на счете клиента в банке – 300 млн. руб. В банк поступили документы на оплату сделки клиентом на сумму 350 млн. руб. Процент за овердрафт составляет 20% годовых. Поступление денег на счет клиента происходит через каждые 20 дней после оплаты указанной сделки.

Одной из форм кредита, применяемых при расчетах по экспортно-импортным операциям, является форфетирование. Форфетирование (от фр. forfai – целиком, общей суммой) представляет собой форму кредитования экспорта банком или финансовой компанией путем покупки ими без оборота на продавца векселей и других долговых требований по внешнеторговым операциям. Форфетирование, как правило, применяется при поставках машин, оборудования на крупные суммы с длительной рассрочкой платежа (до 7 лет). Механизм форфетирования заключается в следующем. Форфетор (банк или финансовая компания) приобретает у экспортера вексель с определенным дисконтом, т.е. за вычетом всей сумы процентов. Размер дисконта зависит от платежеспособности импортера, срока кредита, рыночных процентных ставок в данной валюте. Форфетор может перепродать купленные у экспортера векселя на вторичном рынке. Форфетирование освобождает экспортеров от кредитных рисков и сокращает дебиторскую задолженность. Форфетирование дороже для экспортера, чем банковский кредит. В большинстве стран платеж по долговому обязательству может быть произведен через несколько дней после окончания срока платежа по нему. Для того чтобы сделать поправку на это положение, форфеторы обычно при расчете размера дисконта добавляют несколько дней к фактическому числу, остающемуся до срока платежа. Это так называемые льготные дни. Величину дисконта и сумму платежа форфетора продавцу долговых обязательств можно определить тремя способами: 1. По формуле дисконта; 2. По процентным номерам; 3. По среднему сроку форфетирования.

Задача 6.7. Рассчитать величину дисконта и сумму платежа форфетора клиенту за приобретенные у него векселя. Форфетор купил у клиента партию из восьми векселей, каждый из которых имеет номинал 800 тыс. долл. Платеж по векселям производится через каждые 180 дней. При этом форфетор представляет клиенту три льготных дня для расчета. Учетная ставка по векселю составляет 6% годовых. 1. Расчет по формуле дисконта. Величина дисконта определяется по формуле:

где Д – величина дисконта, долл.; Н – номинал векселя, долл.; t – срок векселя, т.е. число дней, оставшихся до наступления срока платежа по данному векселю; Л – число льготных дней; n – учетная ставка, %; - для первого платежа: Д1 = 800*(180+3)/360 * 6/100 = 24, 4 тыс. долл. - Д2 = 48, 4 тыс. долл.; Д3 = 72, 4 тыс. долл.; 120, 4; 96, 4; 120, 4; 144, 4; 168, 4; 192, 4 тыс. долл. Общая величина дисконта: Сумма платежа клиенту составит: 8*800 – 867, 2 = 5532, 8 тыс. долл.

2. Расчет по процентным номерам. Для упрощения расчетов в формулу дисконта вводят процентные номера:

где П - процентный номер. Тогда величина дисконта рассчитывается по формуле:

1464, 2904, 4344, 5784, 7224, 8664, 10104, 11544. Сумма = 52032. Д = 6/360 * 52032 = 867, 2 тыс. долл.

3. Расчет по среднему сроку форфетирования. Величину дисконта и сумму платежа по векселям одинаковой номинальной стоимостью можно рассчитать через средний срок форфетирования.

t1 – первый срок платежа, дней, t2 – последний срок платежа, дней.

Д = 6400 * (810+3)/360 * 6/100 = 867, 2 тыс. долл.

3 СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты 1. Федеральный закон от 27.06.2002 г. «О Центральном банке РФ (Банке России)» (с изменениями). 2. Федеральный закон от 02.12.1990 г. «О банках и банковской деятельности» (с изменениями). 3. Гражданский кодекс, ч.1, от 30.11.1994 г. (с изменениями). 4. Инструкция ЦБ РФ от 16.11.2004 г. «Об обязательных нормативах банков».

3.2 Основная литература Деньги. Кредит. Банки: учебник / под ред. Е.Ф. Жукова. - М.: ЮНИТИ, 2003. – 600 с. Свиридов О.Ю. Деньги, кредит, банки: учеб.пособие / О.Ю. Свиридов.-М.: МарТ, 2004. – 480 с. Финансы. Денежное обращение. Кредит: учебник для студентов высших учебных заведений/ под ред. Г. Б. Поляка.- М.: ЮНИТИ, 2007.- 639 с. Лаврушин О. И. Банковское дело: учебник. — М.: КНОРУС, 2006.— 768 с. Деньги, кредит, банки: учеб. для вузов / ред. О. И. Лаврушин, 2004. - 464с.

3.3 Дополнительная литература 1. Деньги, кредит, банки: учеб. для вузов / СПб. гос. ун-т экономики и финансов, 2006. - 620 с. 2. Деньги, кредит, банки: учебник / Финанс. акад. при Правительстве РФ, 2006. - 560 с. 3. Журнал «Деньги и кредит». 4. Журнал «Финансы». 5. Журнал «Деньги и банки». 6. Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учеб. пособие для вузов / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2001. - 310 с. 7. Лаврушин О.И. Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2002. - 464с. 8. Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др. – М.: ЮНИТИ, 2001. – 622 с. 9. Деньги. Кредит. Банки: учебник / под ред. В.В. Иванова; под ред. Б.И. Соколова.- М.: ТК Велби: Проспект, 2004. - 624с. 10. Моисеев С.Р. Денежно-кредитная политика: учебное пособие.- М.: Экономистъ, 2005. - 652с. 11. Миллер Р.Л. Современные деньги и банковское дело: Учеб. для вузов.3-е изд.-М: ИНФРА, 2000-856с. 12. Денежное обращение и банки: Учебное пособие/ Под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. -М.: Финансы и статистика, 2000. - 272 с. 13. Марданов Р.Х. Кредитование малого бизнеса: проблемы и перспективы // Экономика и управление. - 2005. - №5. - С. 45-48

4 МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

Тематика контрольных работ Темы контрольных работ предлагаются кафедрой. Студенты имеют право самостоятельного выбора темы из предлагаемого перечня. Не допускается студентам одной группы заниматься исследованием одной и той же темы. Студент может предложить и проработать собственную тему контрольной работы, предварительно обсудив ее формулировку с преподавателя. Темы контрольных работ: 1. Возникновение и развитие банков. 2. Банковская система: сущность, типы. 3. Элементы банковской системы. 4. Инфраструктура банковской системы. 5. Формирование и развитие банковской системы РФ. 6. Возникновение и формы организации центральных банков. 7. Функции центральных банков. 8. Операции центральных банков. 9. Организационно-правовые основы деятельности Центрального банка России. 10. Инструменты и методы денежно-кредитной политики Банка России. 11. Понятие и функции коммерческого банка. 12. Пассивные операции коммерческого банка: понятие и виды. 13. Активные операции коммерческих банков: понятие и виды. 14. Расчетно-кассовое обслуживание предприятий. 15. Посреднические операции коммерческих банков 16. Современные банковские Интернет-технологии: особенности и перспективы развития в России. 17. Операции коммерческих банков с ценными бумагами. 18. Небанковские кредитные организации. 19. Платежная система РФ. Принципы построения системы безналичных расчетов. 20. Расчеты платежными поручениями. 21. Расчеты по аккредитивам. 22. Расчеты чеками. 23. Расчеты по инкассо. 24. Порядок ведения кассовых операций в Российской Федерации. 25. Принципы и технологии банковского кредитования. 26. Порядок оценки кредитоспособности заемщиков. 27. Формы обеспечения возвратности банковского кредита. 28. Порядок рассмотрения заявки на предоставление кредита. 29. Доходы и прибыль коммерческого банка. 30. Ликвидность и платежеспособность коммерческого банка. 31. Нормативы деятельности коммерческого банка, установленные центральным банком. 32. Банковские риски. 33. Правовые основы регулирования банковской деятельности в РФ. 34. Правовые основы регистрации кредитной организации. 35. Коммерческие банки с участием иностранного капитала. 36. Лизинговые операции. 37. Факторинговое обслуживание. 38. Участие банков в системе страхования вкладов. 39. Влияние мирового финансового кризиса на банковскую систему РФ. 40. Банковская система Великобритании (или другой страны по выбору студента).

Рекомендации по выполнению контрольной работы

Контрольная работа оценивается «зачтено» или «незачтено». Примерный объем работы – 15-20 страниц через полуторный интервал. Содержание контрольной работы определяется, прежде всего, исследуемой темой, а также возможной конкретизацией или уточнением формулировки темы и требованиями к выполнению работы. Контрольная работа содержит следующие разделы: - титульный лист; - содержание; - введение; - основная часть; - заключение; - список использованных источников (литературы); - приложения. Титульный лист. Пример оформления титульного листа дан в приложении А. Содержание. В нем последовательно пронумерованно формулируются основные разделы и подразделы работы с указанием страницы, на которой начинается раздел (подраздел). Введению, заключению, списку использованных источников и приложениям номер не присваивается. Введение. Обосновывается актуальность темы, краткий обзор современного состояния данной проблемы, формулируются цель и задачи исследования. Основная часть Структура основной части разбивается, как правило, на три раздела. Первый – теоретическая часть. В ней раскрывается сущность исследуемой проблемы, кратко определяется состояние ее освещенности в литературе. Также здесь приводятся ключевые для данной темы определения, классификации и т.д. Второй раздел – история развития предмета исследования. Третий раздел – анализ современного состояния предмета исследования. При написании данной главы необходимо использовать современную и достоверную экономическую, финансовую и статистическую информацию, характеризующую состояние рассматриваемых вопросов. Заключение Содержательная часть контрольной работы завершается заключением, в котором сжато подводится итог проделанных исследований, приводятся основные результаты, важнейшие предложения и рекомендации, формулируются дальнейшие возможные направления исследований. Список литературы В конце контрольной работы приводится список литературы, использованной студентом в процессе написания контрольной работы. К числу источников можно отнести: нормативно-правовые акты, статистические сборники, монографии, учебные и методические пособия, периодические издания, информация сети Интернет и т.п. На все источники, указанные в списке литературы обязательно должны быть ссылки в содержательной части контрольной работы. Приложения К основной части контрольной работы прилагаются приложения, включающие информационно-статистический и нормативный материал, графики, таблицы и пр., не вошедшие в текст контрольной работы. Приложения призваны наглядно отразить содержание, подчеркнуть масштаб и глубину исследований. 5 ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЭКЗАМЕНУ

1. Понятие, свойства и элементы банковской системы. 2. Центральный банк РФ (ЦБ РФ). 3. Функции ЦБ РФ. 4. Установление обязательных резервов, депонируемых в ЦБ России. 5. Операции ЦБ на открытом рынке. 6. Сущность и принципы деятельности коммерческого банка (КБ). 7. Доходы банка. 8. Расходы банка. 9. Собственные средства банков. 10. Привлеченные средства банков. 11. Операции по формированию собственных ресурсов. 12. Депозитные источники ресурсов. 13. Недепозитные источники ресурсов. 14. Активы банка. 15. Активные операции банков. 16. Понятие ликвидности КБ. 17. Внутренние факторы, определяющие ликвидность КБ. 18. Внешние факторы ликвидности КБ. 19. Этапы кредитования. 20. Подача заявки на кредит и истребование необходимых документов. 21. Оценка кредитоспособности клиента. 22. Формы обеспечения возвратности кредита. 23. Текущий мониторинг кредитов. 24. Кредиты по контокорренту. 25. Кредиты по овердрафту. 26. Кредиты по укрупненному объекту в пределах кредитной линии. 27. Синдицированные кредиты и целевые кредиты. 28. Понятие лизинга. Оперативный и финансовый лизинг. 29. Основные элементы лизинговой операции. 30. Преимущества лизинга. 31. Расчетно-кассовое обслуживание клиентов. 32. Формы безналичных расчетов и виды расчетных документов. 33. Расчеты платежными поручениями. 34. Расчеты по аккредитиву. 35. Расчеты чеками. 36. Расчеты по инкассо.

6 СЛОВАРЬ ТЕРМИНОВ

Аккредитив - документ, содержащий поручение о выплате определенной суммы денег предъявителю, конкретному физическому или юридическому лицу в соответствии с условиями, указанными в документе. Активные операции банка - размещение имеющихся финансовых ресурсов с целью пустить их в оборот и получить прибыль. Наиболее распространенные формы таких операций: предоставление денежных средств в кредит под проценты, вложения в ценные бумаги, инвестиции в производство. Акцепт - обязательство (подтверждение согласия) плательщика оплатить в установленный срок переводный вексель (тратту), выставленный на оплату счет, удовлетворить другие требования об оплате. Баланс банка - бухгалтерский баланс, отражающий состояние размещенных, привлеченных и собственных средств банка, источники размещения и привлечения средств. Банк - финансово-кредитный институт, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, предприятиям, организациям, гражданам и другим банкам. Биметаллизм - использование двух благородных металлов (серебра и золота) для чеканки монет, применяемых в качестве денег. Валюта - денежные знаки иностранных государств, кредитные и платежные документы в виде векселей, чеков, банкнот, используемых в международных расчетах, иностранная валюта. Валютный курс - цена денежной единицы одной страны, выраженная в денежных единицах другой страны. Денежная масса в обращении - количество обращающихся, находящихся в движении денег за определенный период, на определенную дату, исчисленное с учетом разных видов денежных средств, обладающих различной ликвидностью, скоростью обращения. Денежная система - денежные знаки страны, денежные единицы, правила эмиссии и формы обращения денег, а также денежные отношения, законодательно установленные в стране. Денежно-кредитная политика - проводимый правительством страны курс и осуществляемые меры в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Денежные агрегаты - виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги, показатели структуры денежной массы. Депозит банковский - денежный вклад юридического или физического лица в банк. Депозитные сертификаты - ценные бумаги в виде письменных свидетельств банка, удостоверяющие сумму вклада, внесенного в банк, и права юридического лица-держателя сертификата на получение по истечении установленного срока обратно полной суммы вклада и оговоренных в сертификате процентов в банке. Индоссамент - передаточная надпись, совершаемая обычно на оборотной стороне ордерной ценной бумаги (векселя, чека, коносамента и др.) и свидетельствующая о передаче прав по этому документу одним лицом (индоссантом) другому лицу (индоссату). Инкассо - вид банковской операции по передаче денежных средств от одних клиентов другим, от плательщиков получателям. Инфляция - переполнение каналов обращения денежной массой сверх потребности товарооборота, вызывающее обесценение денег и рост общего уровня цен. Кассовые операции - проводимые кассами банков операции, связанные с приемом, выдачей и пересчетом наличных денег. Комиссионные операции - услуги, посреднические операции, выполняемые по поручению клиентов финансовых организаций за определенную плату, комиссионное вознаграждение. Корреспондентские счета - банковские счета, на которых отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе корреспондентского договора. Кредит - деньги или товар, предоставляемый кредитором заемщику, обычно на определенный срок на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование. Кредит государственный - кредит в виде государственного займа, в котором в качестве заемщика выступает государство, а в роли кредитора - физические и юридические лица в стране или за рубежом, приобретающие государственные ценные бумаги (облигации, казначейские сертификаты и др.). Кредит ипотечный - кредит, предоставляемый под залог недвижимости. Кредит контокоррентный - кредит, предоставляемый банками своим постоянным клиентам, имеющим в банке единый контокоррентный счет, на котором учитываются все поступления и платежи клиента. Кредит потребительский - кредит, предоставляемый населению и используемый для удовлетворения потребительских нужд. Кредит товарный - особая форма кредита, предоставляемого продавцам покупателям по долговым обязательствам в товарной форме, в виде продажи товаров в рассрочку, с отсрочкой платежей (продажа в кредит). Ликвидность - способность заемщика обеспечить своевременное выполнение долговых обязательств; платежеспособность. Маржа банковская - разница между ставками кредитного и депозитного процента. Овердрафт - автоматическое предоставление краткосрочного кредита клиенту банка в случае, когда величина платежа превышает остаток средств на счете клиента. Очередность платежей - установленная нормативными документами, подлежащая строгому соблюдению последовательности оплаты платежных документов со счета клиента банка в случае, когда остаток средств на счете меньше объема требований, обязательств, претензий. Пассивные операции банка - операции, связанные с аккумуляцией банковских ресурсов. Платежное поручение - расчетный документ, содержащий поручение предприятия обслуживающему его банку о перечислении денег со своего расчетного счета на счет другого лица. Процентная ставка - норма доходности финансово-кредитных сделок, отношение суммы процентов, выплачиваемых за фиксированный отрезок времени, к величине ссуд; размер процента за ссуду, кредит. Процентная ставка номинальная - отношение процента (процентных денег) к величине капитала. Процентная ставка реальная — номинальная процентная ставка, учитывающая уровень инфляции. Учет векселя - покупка векселя до срока его погашения. Учетный процент - ссудный процент, взимаемый центральным банком за предоставление межбанковского кредита; служит ориентиром при установлении коммерческими банками кредитных ставок. Факторинг - приобретение у клиента права на взыскание долгов. Банк частично оплачивает своим клиентам требования к их должникам, то есть возвращает долги в размере, как правило, от 70 до 90% долга, до наступления срока их оплаты должником. Центральный банк - главный государственный банк страны, наделенный особыми функциями, в особенности правом эмиссии денежных знаков и регулирования деятельности коммерческих банков. Чек - безусловное распоряжение, приказ чекодателя (лица, выписавшего чек) банку или другому кредитному учреждению о выплате держателю чека (лицу, которому выдан чек) указанной суммы денег. Эмиссия - выпуск в обращение ценных бумаг, денежных знаков во всех формах. 7 МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПРЕПОДАВАТЕЛЮ ДИСЦИПЛИНЫ Проведение лекций

Курс лекций составлен таким образом, чтобы обеспечить преемственность одной темы другой. Поэтому в начале каждой лекции преподаватель должен напомнить содержание предыдущих занятий и «подводить» к изучению новой темы. Если лекции занимает более двух часов, то при ее продолжении необходимо напоминать содержание уже рассмотренных вопросов. Также в начале каждой лекции следует давать студентам план темы для обеспечения большей структурированности материала. Далее преподаватель дает под запись материал лекции. При этом теоретический материал необходимо постоянно иллюстрировать практическими примерами: - как развиваются банковские и кредитные системы и отдельные их элементы; - сведения о текущих ставках рефинансирования ЦБ, объемах операций на открытом рынке и других мерах воздействия на банковскую систему; - услуги и условия их предоставления коммерческими банками и т.д. При этом преподаватель должен уметь проводить параллели с другими изученными (или изучаемыми в настоящее время) дисциплинами, чтобы помочь студентам усвоить предложенный материал. По окончании каждого вопроса плана лекции (а при необходимости – чаще – по смысловым точкам) преподавателю следует предложить студентам задавать вопросы по изложенному материалу. Вопросы могут быть нескольких типов, например: - связанные с недопониманием изложенного материала; - связанные с сопоставлением студентов предложенной на занятии теории и наблюдаемой ими в жизни практикой; - попытки прояснить для себя причинно-следственные связи описанных явлений (т.е. почему произошло какое-либо событие) и т.д. Преподаватель должен дать на них обстоятельные ответы. Если же вопрос вызывает затруднение, то можно: - вызвать на обсуждение данной проблемы остальных студентов; - предложить уточнить ответ на этот вопрос из других источников и дать его на следующем занятии. Такая позиция позволяет студентам чувствовать свою причастность к учебному процессу и повышает их интерес к предмету. Проведение практических занятий

До практического занятия преподаватель должен проинформировать студентов о следующем: - тема занятия; - какой теоретический материал нужно повторить к занятию, чтобы обеспечить наиболее полное усвоение практики; - какой материал подготовить к занятию (если необходимо), например: - темы докладов; - таблицы для проведения расчетов; - другие актуальные сведения по теме. В начале занятия преподаватель напоминает студентам уже пройденный теоретический материал и, если необходимо, дает под запись дополнительный. После этого переходит к закреплению пройденного материала: - решение задач; - заслушивание и обсуждение докладов студентов; - другие формы. В конце занятия преподаватель подводит итоги занятия и дает задачи для самостоятельного решения. Регулярно для проведения промежуточного контроля знаний устраиваются контрольные работы.

8 ПРИМЕРЫ ТЕСТОВЫХ ЗАДАНИЙ

Вариант 1 1. Сколько уровней имеет банковская система РФ? а) один; в) два; с) три. 2. К какому элементу банковской системы относятся рейтинговые агентства? а) НКО; в) банковская инфраструктура; с) АРКО. 3. Что не является целью деятельности ЦБ РФ? а) обеспечение устойчивости рубля; в) укрепление банковской системы РФ; с) получение прибыли; d) обеспечение эффективного функционирования платежной системы. 4. Как повлияет на стоимость денег размещение ЦБ государственных облигаций? а) снизит; в) не повлияет; с) повысит. 5. Если норма обязательных резервов равна 10%, то мультипликатор равен: а) 5; в) 10; с) 15; d) 20. 6. Банки отличаются от инвестиционных фондов тем, что они: а) привлекают средства множества мелких инвесторов; в) гарантируют получение определенной ставки дохода; с) ничем не отличаются. 7. Учредители банка составляют его: а) совет; в) администрацию; с) правление. 8. Проценты по выданным кредитам составляют: а) доход банка; в) расход банка. 9. Дисконтный доход относится к: а) процентному; в) комиссионному; с) прочему. 10. К какому виду бизнеса относятся трастовые услуги банка? а) ссудному; в) гарантийному; с) охранному. 11. Эмиссионный доход включается в: а) уставный капитал; в) добавочный капитал; с) резервный фонд. 12. Долговые облигации банка относятся к: а) собственным средствам; в) недепозитным привлеченным ресурсам; с) депозитам; d) верно в) и с). 13. К вторичным резервам относятся; а) ценные бумаги для перепродажи; в) кассовые остатки; с) основные средства. 14. К каким операциям относится выдача наличных денег? а) кассовым; в) ссудным; с) гарантийным. 15. Выберите наименее ликвидные активы: а) корпоративные акции; в) просроченные ссуды; с) государственные ценные бумаги; d) потребительские кредиты. 16. Что относится к внешним факторам ликвидности банка? а) качество активов; в) доверие общества к банкам; с) имидж банка. 17. Возможность предприятия погасить все виды обязательств характеризует: а) кредитоспособность; в) платежеспособность. 18. К какому источнику обеспечения возвратности кредита относится выручка от реализации? а) вторичному; в) первичному; с) ни к какому. 19. Какие факторы можно оценить как позитивные при текущем мониторинге кредита? а) повышение стоимости залога; в) своевременная выплата процентов; с) рост убытков; d) верно а) и в); е) верно а), в) и с). 20. Какой вид кредита предполагает объединение банков для кредитования клиента? а) в порядке кредитной линии; в) синдицированный; с) целевой. 21. Лизинговые компании относятся к: а) объектам лизинга; в) субъектам лизинга. 22. Какие документы будут оплачены в первую очередь в случае недостаточности денежных средств на счете? а) первыми поступившие в банк на оплату; в) исполнительные документы, связанные с выплатой заработной платы; с) платежи в бюджет; d) по исполнительным документам, предусматривающим удовлетворение требований контрагентов. 23. Какая форма безналичных расчетов позволяет осуществлять платеж в момент получения товара: а) расчеты платежными поручениями; в) расчеты по аккредитиву; с) расчеты чеками; d) расчеты по инкассо.

Вариант 2 1. Какая схема банковской системы объединяет виды и формы кредитов, в которых участвуют учреждения банковского типа? а) организационная; в) институциональная. 2. Какая специализация заявлена в названии «УралСиббанк»? а) территориальная; в) отраслевая; с) функциональная. 3. ЦБ РФ является собственностью: а) его акционеров; в) федеральной; с) Госдумы 4. Как повлияет на стоимость денег повышение нормы обязательных резервов? а) снизит; в) повысит; с) не повлияет. 5. Выполняя какую функцию, ЦБ РФ регулирует международные расчеты и платежный баланс? а) денежно-кредитного регулирования; в) банка правительства; с) внешнеэкономическую. 6. Банк должен обеспечивать соответствие ресурсов и вложений … а) по величине; в) по срокам; с) по величине и по срокам. 7. Какой блок управления обеспечивает учет внутрибанковских расходов? а) ф |

Последнее изменение этой страницы: 2017-05-06; Просмотров: 1670; Нарушение авторского права страницы

,

,  ,

,  ,

,  ,

,  ,

,  ,

,  - процентный ключ, или дивизор.

- процентный ключ, или дивизор.

,

,  ,

,  ,

,  = 867, 2 тыс. долл.

= 867, 2 тыс. долл. ,

,