|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Поступление необоротных активов от учредителей

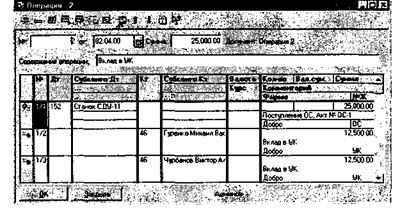

Рассмотрим особенности реализации компьютерного учета НА на конкретных примерах. Вспомним, что одним из источников появления необоротных активов на предприятии является их поступление от учредителей. Данная операция отражается в бухгалтерском учете записью на счете 15 " Капитальные инвестиции" (формирование счета 15 рассмотрено выше) в корреспонденции со счетом 46 " Неоплаченный капитал" на сумму стоимости НА. На примере поступления необоротных активов в качестве взноса в уставный капитал предприятия продолжим рассмотрение операций по расчетам с учредителями предприятия " Добро". Задача 12-2 Учредителями Гуренко М.В. и Чурбановым В.А. в качестве вклада в уставный капитал внесено основное средство " Станок деревообрабатывающий универсальный СДУ-П" по согласованной стоимости 25 000 руб. Стоимость станка в равных долях (по 12500 руб.) распределена между двумя учредителями. Станок предназначен для эксплуатации в столярном цехе в процессе производства всей номенклатуры выпускаемых изделий. По факту прихода основного средства оформлен акт № ОС-1 от 01.07.2003. Поступление одного основного средства от нескольких учредителей в бухгалтерском учете предприятия не является операцией регулярной, часто повторяемой. В связи с этим в типовой конфигурации не предусмотрены специальные средства для ее реализации. В подобных условиях обычно используется ручной ввод операции. Оформление хозяйственной операции в виде сложной проводки Особенностью рассматриваемой операции является то, что в ней дебетуется один аналитический счет основного средства, а кредитуется два аналитических счета расчетов с учредителями. Таким образом, налицо сложная проводка, которую можно представить в виде следующей схемы.

Введем новую операцию по поступлению основного средства от учредителей, состоящую из одной сложной проводки. Прежде всего, представим сложную проводку в виде последовательности корреспонденции: Дебет счета 15.2 " Станок СДУ 11" - 25 000 руб. Кредит счета 46 " Гуренко М. В." - 12 500 руб. Кредит счета 46 " Чурбанов В.А." - 12 500 руб.

На рис. 12-4 показан процесс ввода сложной проводки. Сначала вводится " первая половина" двойной записи - тот счет, на который относится вся сумма сложной проводки. В нашем случае это счет 15.2 " Придбання (виготовлення) основних засоб! в": он дебетуется на сумму 25000 руб., а корреспондирующий счет не указывается. Поскольку корреспондирующий счет не задан, программа определяет, что в данный момент введена часть сложной проводки, и автоматически переходит в режим ввода продолжения проводки в последующих строках Все строки, входящие в состав сложной проводки, имеют двойной номер, разделенный знаком " /", например: 1/2. Первая часть номера - номер проводки, вторая часть - номер корреспонденции. Ввод сложной проводки считается завершенным, если сумма главной корреспонденции равна суммам подчиненных корреспонденции. Так, после ввода третьей корреспонденции программа автоматически завершит ввод сложной проводки. Рис. 12-4. Сложная проводка по поступлению основного средства в качестве вклада в уставный капитал Сложная проводка более точно выражает экономическую суть операции. Первая (главная) корреспонденция показывает увеличение счета необоротных активов на сумму полной стоимости поступившего оборудования. Вторая и третья (подчиненные) корреспонденции показывают понижение дебиторской задолженности каждого из учредителей, внесших основное средство в уставный капитал предприятия. Типовая операция " Поступление НА в счет вклада в уставный капитал" Рассмотрим еще один пример операций поступления основного средства от учредителей и еще один новый способ отражения хозяйственных операций в компьютерном учете. Задача 12-3 От учредителя - АКБ " ЗГОДАБАНК" в счет вклада в уставный капитал поступило основное средство - автомобиль " Газель" по согласованной стоимости 35 000 грн. 02.04.2003 по факту поступления НА оформлен акт приемки-передачи основного средства № 2 от 02 апреля 2003 года. Акт поступил в бухгалтерию. Автомобиль предназначен для эксплуатации в производственных целях Амортизационные отчисления для данного вида транспорта не зависят от пробега, метод начисления амортизации - уменьшение остатка, период эксплуатации - 60 месяцев, ликвидационная стоимость – 1560 грн. Необходимо ввести соответствующую информацию в справочники и отразить факт поступления основного средства в компьютерном учете. Порядок ввода информации в справочник был подробно рассмотрен выше, поэтому сразу перейдем к оформлению операции по поступлению НА от учредителей. Помимо ручного ввода, в программе " 1С: Бухгалтерия" имеется достаточно мощное средство автоматизации процесса ввода операций и проводок, это - механизм типовых операций. Что такое типовая операция? Большинство хозяйственных действий, совершаемых на предприятии, с точки зрения бухгалтерского учета имеют однотипный характер и зачастую фиксируются в учете при помощи набора из нескольких бухгалтерских проводок. Например, проводка на перечисление средств с расчетного счета или снятие наличных средств обычно сопровождается начислением комиссионных банку; получение предоплаты влечет за собой начисление НДС; отпуск малоценных и быстроизнашивающихся предметов в эксплуатацию порождает начисление износа (50% или 100%). Подобных примеров можно привести множество, и, как правило, такие операции составляют значительную часть хозяйственных операций предприятия. Для отражения в учете подобных стандартных ситуаций в " 1С: Бухгалтерии" служат типовые операции. С их помощью можно автоматизировать ввод стандартных или часто повторяющихся операций, " Ю.Бухгалтерия" позволяет бухгалтеру самостоятельно создавать типовые операции, тем самым настраивая систему под свои потребности. Для этого в программе имеется встроенный инструментарий, предназначенный для создания типовых операций. В отличие от конфигурирования механизм создания типовых операций доступен из программы, работающей в режиме ведения бухгалтерского учета При работе с типовыми операциями следует четко различать два возможных режима работы с ними: создание типовой операции, и ее использование. Создание типовой операции предполагает создание шаблона, предназначенного для ввода операций того или иного типа Использование типовой операции представляет собой ввод операции и проводок с использованием ранее созданного шаблона типовой операции В типовую конфигурацию могут включаться типовые операции, однако, их состав может расширяться пользователем практически неограниченно. |

|||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-09; Просмотров: 241; Нарушение авторского права страницы