|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Результаты ввода документа

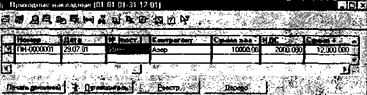

Рассмотрим, какие результаты будут зафиксированы в компьютерной бухгалтерии после ввода и проведения документа " Приходная накладная". В журнале операций регистрируется запись о введенном документе

Запись о введенном документе также автоматически регистрируется в журнале документов " Приходные накладные".

Документ автоматически формирует три проводки, отражающие в компьютерном учете факт поступления основного средства, а также зачет ранее сделанной предоплаты:

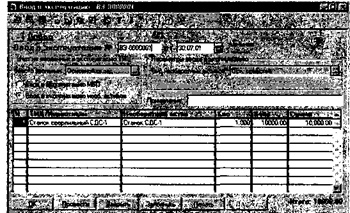

Ввод необоротных активов в эксплуатацию Для отражения факта ввода основного средства в эксплуатацию в типовой конфигурации предусмотрен документ " Ввод в эксплуатацию", который доступен из журнала документов " Необоротные активы и МБП", а также может быть вызван через меню " Документы - Необоротные активы и МБП - Ввод в эксплуатацию". Рассмотрим порядок использования данного документа на примере ввода в эксплуатацию основного средства согласно данным постановки задачи 12-4. Использование документа " Ввод в эксплуатацию" Заполнение формы диалога предполагает обязательный ввод номера и даты документа. Реквизит " Место хранения" указывает место, где актив будет находиться в период его эксплуатации. Место хранения выбирается из справочника " Места хранения" и может быть представлено в виде материально-ответственного лица либо склада Признак ввода в эксплуатацию объекта Может принимать значение либо " Ввод в эксплуатацию МБП", либо " Ввод в эксплуатацию необоротных активов". Этот реквизит будет определять состав и структуру табличной части документа. Для необоротных активов необходимо задать их вид в графе " Вид необоротных активов". В данном случае необходимо выбрать вид необоротных активов " Основные фонды". Реквизит " ТМЦ/Инвестиции" представляет объект, который является источником поступления актива. В нашем случае объект инвестиций ранее был введен в справочник " Инвестиции", поэтому реквизит может быть заполнен путем выбора из справочника Реквизит " Необоротный актив" представляет объект, который вводится в эксплуатацию. В нашем случае объект НА ранее был введен в справочник " Необоротные активы", поэтому данный объект может быть заполнен путем выбора из справочника Если сведения об основном средстве в справочнике отсутствуют, то после обращения к справочнику можно ввести в него информацию о новом объекте. Далее необходимо ввести количество вводимых объектов, их стоимость. Программа автоматически рассчитает сумму введенных объектов. Воспользовавшись этими рекомендациями, можно заполнить форму исходными данными из задачи, как это показано на рис. 12-9.

Рис. 12-9. Заполнение формы диалога документа " Ввод в эксплуатацию"

После заполнения всех реквизитов документа " Ввод в эксплуатацию" можно распечатать акт установленной формы, нажав кнопку «Печать». В зависимости от выбранного вида вводимого актива и дополнительной информации, в документе автоматически выбирается счет и признаки его аналитического учета, с которым будет корреспондировать счет 10.4 " Машины и оборудование" при проведении документа. Результаты ввода документа " Ввод в эксплуатацию" Рассмотрим, какие результаты будут зафиксированы в компьютерном учете после ввода и проведения документа " Ввод в эксплуатацию". В журнале операций найдет отражение запись о введенном документе.

Этот же документ автоматически регистрируется в журнале документов " Необоротные активы и МБП".

В журнал проводок автоматически помещаются проводки, порожденные данными документами. Операция ввода в эксплуатацию порождает две проводки Первая характеризует поступление необоротного актива в бухгалтерском учете, вторая производит приходование актива в налоговом учете. Формирование второй проводки происходит исходя из параметра " Начислять износ в налоговом учете", который находится на закладке " Дополнительно" элемента справочника " Необоротные активы". Особенности использования документа " Ввод в эксплуатацию" в зависимости от источника поступления Задача 12-5 30.07.2003 в компьютерной бухгалтерии необходимо отразить хозяйственные операции по вводу в эксплуатацию следующих объектов необоротных активов. Станок СДУ-11 (инв. № 4001), переданный в столярный цех. Акт приемки-передачи № 2 передан в бухгалтерию; Автомобиль " Газель" (инв. 16001), переданный в эксплуатацию. Составлен акт приемки-передачи № 3. Так как порядок ввода в эксплуатацию был подробно рассмотрен выше, то здесь имеет смысл остановиться только на тех нюансах, которые связанны непосредственно с самим основным оборудованием, а в частности с источником его образования. Станок СДУ-11 был внесен в качестве вклада в уставной капитал учредителями Гуренко М.В. и Чурбановым В.А., поэтому при заполнении реквизита " ТМЦ/Инвестиции " документа " Ввод в эксплуатацию" необходимо выбрать объект инвестиций, внесенный ими, а именно «Станок СДУ-11». Автомобиль " Газель" также был внесен в качестве взноса в уставный капитал, источник инвестиций для него будет автомобиль " Газель". В журнале операций найдет отражение запись о введенном документе Результаты ввода документа После проведения документа, отражающего ввод в эксплуатацию деревообрабатывающего станка и автомобиля, в компьютерном учете будут зафиксированы следующие результаты.

Этот же документ автоматически регистрируется в журнале документов " Необоротные активы и МБП". Этому документу будут соответствовать следующие проводки.

Как видим, в проводках отражается не только факт ввода НА в эксплуатацию, но и информация об источнике поступления объектов необоротных активов в виде формы инвестиции. При этом дополнительно формируются проводки по зачислению необоротного актива в налоговом учете на внебалансовые счета. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 253; Нарушение авторского права страницы