|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 17. Используемые показатели расчета

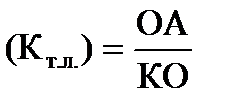

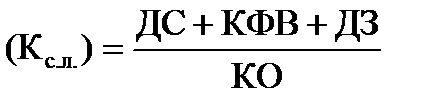

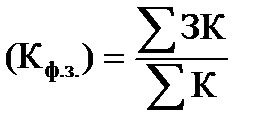

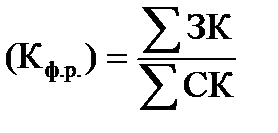

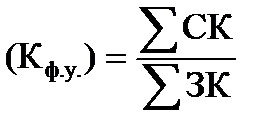

Финансовый анализ − неотъемлемая составная часть финансового планирования. Задачи финансового анализа: 1) описать финансовое состояние предприятия и тенденции его изменения; 2) выявить узкие места, оказывающие отрицательное влияние на финансовое состояние; 3) определить резервы для улучшения финансового состояния. Основными источниками информации для проведения анализа финансового состояния предприятия являются: 1) бухгалтерский баланс предприятия (форма № 1); 2) отчет о финансовых результатах и их использовании (форма № 2). Основными источниками информации для проведения финансового анализа проекта являются следующие: 1) план прибылей и убытков; 2) план движения денежных средств; 3) прогнозный баланс. К числу важнейших показателей финансового состояния относятся: 1) платежеспособность 2) ликвидность; 3) финансовая независимость и устойчивость; 4) прибыль. Платежеспособность представляет собой способность предприятия к своевременному выполнению денежных обязательств. Ликвидность характеризует способность предприятия погасить краткосрочную задолженность. Краткосрочная задолженность − это задолженность предприятия, которую нужно погасить в течение одного года. Показатели ликвидности: § Коэффициент текущей ликвидности где ОА - оборотные активы; КО - краткосрочные обязательства. Данный показатель характеризует способность предприятия погасить краткосрочные обязательства за счет имеющихся оборотных средств. Рекомендуемый критерий Кт.л. (1-2). § Коэффициент срочной (критической) ликвидности где ДС - денежные средства; ДЗ - дебиторская задолженность; КФВ - краткосрочные финансовые вложения. Данный показатель характеризует способность предприятия погасить краткосрочные обязательства за счет наиболее ликвидных оборотных средств. Рекомендуемый критерий Кс.л.( > 1, 0) § Коэффициент абсолютной ликвидности Данный показатель показывает, какая доля краткосрочных обязательств может быть погашена немедленно за счет средств, обладающих абсолютной ликвидностью. Рекомендуемый критерий Ка.л. (0, 2-0, 3). Финансовая независимость и устойчивость характеризует способность предприятия погасить долгосрочную задолженность. Долгосрочная задолженность − это задолженность предприятия, которую нужно погасить в течение свыше одного года. Показатели финансовой независимости и устойчивости: § Коэффициент финансовой автономии где ∑ СК - собственный капитал; ∑ К - общая сумма капитала. Рекомендуемый критерий больше (> 0, 5). § Коэффициент финансовой зависимости где ∑ ЗК - заемный капитал; ∑ К - общая сумма капитала. Рекомендуемый критерий (< 0, 5). § Коэффициент финансового риска Рекомендуемый критерий (< 0, 7). § Коэффициент финансовой устойчивости Рекомендуемый критерий (> =1, 5). Прибыль отражает конечный финансовый результат деятельности предприятия. Схема формирования видов прибыли представлена на рис. 21.

Рис. 21 – Схема формирования видов прибыли Рентабельность отражает эффективность деятельности предприятия. Виды рентабельности приведены на рис. 22.

Рис. 22 – Виды рентабельности

Анализ финансовых показателей позволяет оценить финансовое состояние предприятия, однако он не может считаться достаточным, если не дополнен анализом факторов, влияющих на деятельность внешней и внутренне среды предприятия.

|

Последнее изменение этой страницы: 2019-10-24; Просмотров: 150; Нарушение авторского права страницы