|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение стоимости автотранспорта сравнительным подходом

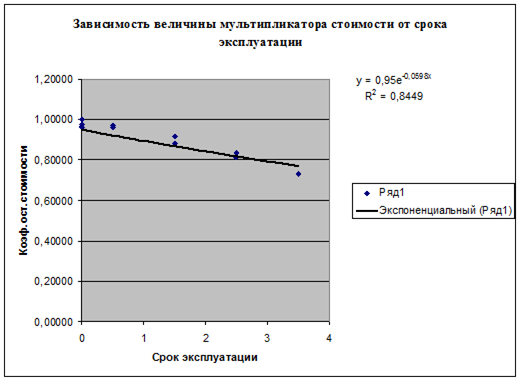

Исходя из сложившейся ситуации на вторичном рынке, где в достаточном количестве представлены аналоги объекта оценки со схожей комплектацией и техническим состоянием, оценщик принял решение использовать метод статистического анализа: Для расчета стоимости автомобиля в рамках метода статистического анализа использован двухфакторный регрессионный анализ сравнения продаж, который представляет собой метод статистической обработки данных по стоимостям автомобилей в зависимости от их года выпуска и фактического пробега. Основной задачей регрессионного анализа является отыскание коэффициентов функции (параметров модели), которые определяют значимость (вес) каждого фактора при расчете значения зависимой переменной. При однофакторном регрессионном анализе рассматривается зависимость переменной – стоимости единицы сравнения – от независимой переменной. Значения остальных независимых переменных считаются фиксированными. Однофакторный регрессионный анализ реализован в компьютерных электронных таблицах (например, MS “Excel”). В качестве независимых переменных X обычно используется показатель «год выпуска», за зависимую переменную Y принимается показатель «стоимость объекта». В регрессионном анализе вычисляется логарифмическая кривая, Уравнение кривой имеет вид:

y = 0, 95e-0, 0598x

Таблица 31 СВЕДЕНИЯ ДЛЯ СРАВНИТЕЛЬНОГО ПОДХОДА | |||||

|

Общая часть | |||||

| Данные о цене | Статистика |

| |||

| Данные из журнала, руб. | 405 600 |

| |||

| Процент износа по группе, % | 20 |

| |||

| Функция по выборке | 0, 95e-0, 0598x |

| |||

| Стоимость по функции | 305 628 |

| |||

| Вид зависимости | лог. |

| |||

| Достоверность | 0, 8056 |

| |||

|

Корректировка на торг и характер использования | |||||

| Размер скидки на торг, % | 5 |

| |||

| Среднегодовой пробег аналога | 12150 |

| |||

Стоимость автомобиля, полученная в рамках сравнительного подхода, составляет: 244 583 рубля

Определение стоимости автотранспорта доходным подходом

Оценщики приняли решение об отказе от применения доходного подхода исходя из следущего:

Оценщики не располагали на дату оценки информацией об арендных ставках или фактах сдачи в аренду аналогичного имущества.

Доход, приходящийся на оцениваемое имущество, в значительной мере зависит от квалификации персонала, менеджмента, от месторасположения предприятия и т.д., то есть от ряда внешних факторов, а не от характеристик самого имущества.

Заказчиком не представлены данные об экономической эффективности использования в хозяйственной деятельности представленного к оценке имущества.

Выделить доход, приходящийся на оцениваемое имущество, не представляется возможным ввиду отсутствия данных по остальному, не представленному к оценке, имуществу, входящему в состав всего производственного комплекса Заказчика.

Согласование результатов расчета стоимости автотранспорта

| Наименование подхода | Весовой коэф-т | Стоимость |

| Затратный | 0, 50 | 206 503 |

| Сравнительный | 0, 50 | 244 583 |

| Доходный | 0 | |

| Стоимость сравнительным подходом | Сумма весовых коэф-тов: 1, 00 | 225 543 |

Таким образом, основываясь на результатах проведенного анализа и расчетов, проведенных в соответствии с действующим законодательством, с учетом состояния объекта оценки, Оценщики пришли к заключению, что итоговая величина стоимости автомобилей по состоянию на дату оценки округленно составляет:

226 000 рублей

Без НДС – 185 320 рублей

Итого, рыночная стоимость основных средств на дату оценки представлена в таблице:

Таблица 33

| Объекты, расчет которых приведен в работе | С учетом НДС, руб. | Без учета НДС, руб. | |

| Рыночная стоимость. | Земельный участок | 12 535 000 | 10 278 700 |

| Производственное здание | 13 364 000 | 10 958 480 | |

| Оборудование | 11 145 000 | 9 138 900 | |

| Автомобиль | 226 000 | 185 320 | |

| Итого, руб. | 37 270 000 | 30 561 400 | |

Корректировка строки основные средства

| Наименование | балансовая стоимость, тыс. руб. | корректировка, тыс. руб. | скорректированные данные, тыс. руб. |

| 31.12.2007 |

| 31.12.07 | |

| Основные средства | 16 246 | 14 315, 4 | 30 561, 4 |

Определение стоимости оборотных АКТИВОВ

Корректировка статьи «запасы»

Остаточная стоимость запасов общества по балансу на 01.01.2008 г. Составляет 3 286 тыс. руб.

Запасы оцениваются по текущим ценам. При проведении корректировки запасов, их балансовая стоимость уменьшается на величину устаревших, залежалых и неликвидных запасов, данные о наличии которых приводит бухгалтерия оцениваемой компании. Согласно Справке, предоставленной руководством ЗАО «АЛИКОМ», нет неликвидных запасов. В связи с этим статья «Запасы» не корректировалась.

Таблица 35

| Наименование | балансовая стоимость, тыс. руб. | корректировка, тыс. руб. | скорректированные данные, тыс. руб. |

| 31.12.2007 |

| 31.12.07 | |

| Запасы | 3 286 | 0 | 3 286 |

Корректировка статьи «незавершенное строительство»

Фирмой ведется строительство здания. Дата окончания строительства нет. Документов, подтверждающих право собственности на незавершенное строительство нет. В связи с этим не представляется возможным определить рыночную стоимость. Статья «Незавершенное строительство» не подлежит корректировке и принимается по абсолютной величине.

Таблица 36

| Наименование | балансовая стоимость, тыс. руб. | корректировка, тыс. руб. | скорректированные данные, тыс. руб. |

| 31.12.2007 |

| 31.12.07 | |

| Незавершенное строительство | 116 894 | 0 | 116 894 |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 162; Нарушение авторского права страницы