|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие «финансовый результат» и его виды

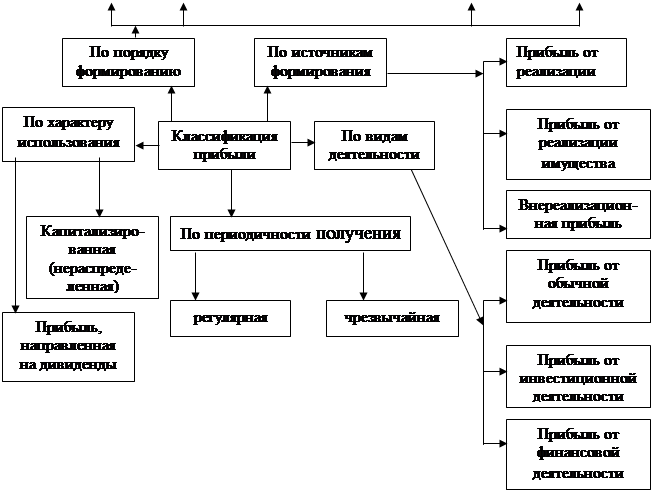

Конечный финансовый результат деятельности предприятий является предметом исследования многих авторов. Их понимание сущности этого понятия далеко неоднозначно. Так, например, Е.П.Козлова, Н.В.Парашутин считают, что сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности предприятия, является балансовая (валовая) прибыль или убыток [7, с.87]. П.И.Камышанов считает, что конечный финансовый результат деятельности предприятия выражается в показателе прибыли и убытка [5, с.41]. Того же мнения придерживаются В.В.Ковалев [6] и Д.В.Костромина [8]. По мнению Д.В.Лысенко, финансовый результат является обобщающим показателем анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования [10, c.77]. С точки зрения А.Д.Шеремета, финансовый результатза отчетный год представляет собой прирост (уменьшение) капитала организации, образовавшийся в ходе ее предпринимательской и иной деятельности за этот период [17, c.64]. Сегодня в доходах предприятия наряду с прибылью все большую роль играют поступления (проценты, дивиденды) от ценных бумаг других эмитентов. В связи с этим конечный результат его финансово-хозяйственной деятельности правильнее было бы назвать не балансовой прибылью, а доходом по балансу (балансовым доходом), поскольку название показателя должно отражать его экономическую сущность. Подводя итог вышесказанному, хотелось бы отметить, что взгляды специалистов на проблему определения экономической сущности понятия финансовый результат разнообразны. Следует напомнить, что в современных условиях перехода России к рыночным отношениям проблема определения сущности различных показателей, относящихся к финансовым результатам деятельности предприятия, весьма актуальна. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью извлечение прибыли, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убыток - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство [4, c.101]. Происхождение прибыли связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат - представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Прибыль - это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Различают прибыль бухгалтерскую и экономическую. Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними). В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками [7, c.84]. На рис. 1 показана классификация прибыли по разным критериям.

Рис 1. Классификация прибыли по Селезневой Н.Н. Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль - это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией [13, c.199]. На рис. 2 показано как формируется балансовая прибыль.

Рис. 2. Формирование балансовой прибыли

Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса [14, c.27]. Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций [15, c.77]. Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов. Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в сто уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию [16, c.249]. Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли. Прибыль от прочей реализации представляет собой прибыль, полученную от реализации основных фондов и другого имущества, нематериальных активов [17, c.114]. Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию. Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно – материальных ценностей. Прибыль от реализации основных фондов и другого имущества определяется, как разница между продажной ценой и остаточной (или первоначальной) стоимостью этих фондов и имущества увеличенной на индекс инфляции устанавливаемой РФ. Финансовый результат от реализации иного имущества предприятия может быть и положительным, и отрицательным. Это зависит от состава и продажной цены реализуемых активов. Если речь идет о материальных активах, то следует исходить не столько из возможности получения прибыли, сколько из наличия запасов, которые из-за изменения экономической конъюнктуры, ассортимента выпускаемой продукции и по другим причинам оказываются ненужным или по величине превышают уровень, достаточный для запланированного выпуска продукции. Эта работа является одним из направлений финансового менеджмента, то есть управления финансами предприятия, и должна проводиться на основании анализа структуры материальных активов. Безусловно, лучше продать их по цене, превышающей учетную стоимость, но и в ином случае предприятие получит денежные средства, которые можно вовлечь в оборот [8, c.28]. Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход. Финансовые результаты от внереализационных операции это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям [12, c.356]. Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия). При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом. Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 187; Нарушение авторского права страницы