|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка имущественного положения ООО «Комсервис»

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имущества, его некачественных состав могут привести к ухудшению финансового положения и наоборот. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и ни в коем случае не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. В приложении №1 приведен уплотненный аналитический баланс-нетто. Исходными данными финансового анализа являются формы годового отчета №1 «Баланс предприятия» на 01.01.2009 г.; форма №2 «Отчет о прибылях и убытках». Из приложения видно, что сумма финансовых ресурсов, находящихся в распоряжении предприятия, уменьшилась за год на 1 тыс. руб., что свидетельствует о снижении производственных возможностей предприятия и заслуживает отрицательной оценки. Присутствие «больных» статей в отчетности не обнаружено. По данным аналитической таблицы можно сделать вывод, что валюта баланса снизилась на 5% и составила 19254 тыс. руб. среди положительно изменившихся статей баланса можно выделить увеличение краткосрочных финансовых вложений и денежных средств в активе и снижением кредиторской задолженности в пассиве. По данным аналитической таблицы можно сделать вывод, что валюта баланса снизилась на 5% и составила 19254 тыс. руб. среди положительно изменившихся статей баланса можно выделить увеличение краткосрочных финансовых вложений и денежных средств в активе и снижением кредиторской задолженности в пассиве. Снижение активов организации связано, в первую очередь, со снижением величины запасов на 1%, что составило 558 тыс. руб.

Таблица 2. Горизонтальный анализ баланса ООО «Комсервис»

Большое значение для оценки финансового состояния имеет вертикальный анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей. Цель вертикального анализа баланса заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений в таблице №3 представлен вертикальный анализ баланса ООО «Комсервис».

Таблица №3. Вертикальный анализ баланса ООО «Комсервис»

По данным аналитической таблицы можно отметить, что структура активов на последний день анализируемого периода (01.01.09 г.) характеризуется неизменным удельным весом внеоборотных средств, которые составили 53%, при этом текущие активы составили 47%, т.е. большую долю активов составляют внеоборотные активы. Текущие активы организации за рассматриваемый период в удельном весе так же остались неизменными и составили 47 3%. Основной статьей актива баланса является основные средства на конец 2008 года их доля в активе баланса составила 53%, увеличение в сравнении с данными баланса на конец 2007 года на 0, 5%. Второй крупной статьей баланса является запасы. Их доля в структуре активов составила 41% на конец 2008 года, в сравнении с балансом на 01.01.2007 год доля запасов снизилась на 1%. Доля денежных средств в структуре активов в отчетном году составила 0, 9% по сравнению с 2007 годом не увеличилась на 0, 87%. На рисунке 1 наглядно показана структура актива баланса, на рисунке 2 - структура пассива ООО «Комсервис».

Рис. 1 Диаграмма структуры актива баланса

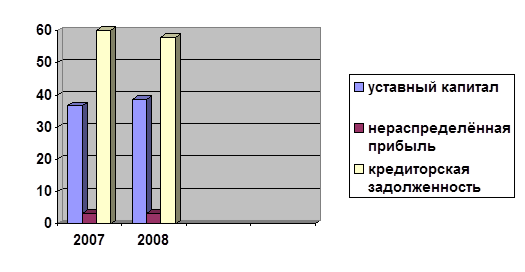

Структура пассива характеризуется большим размером кредиторской задолженности, что негативно сказывается на финансовой устойчивости предприятия, положительно следует отметить наличие нераспределённой прибыли в размере 3, 3% от валюты баланса. Так же предприятие располагает недостаточным размером собственного капитала для покрытия оборотных средств и краткосрочных обязательств, его удельный вес составил на конец 2008 года 38, 6%, что на 1, 9% больше уровня 2007 года.

Рис. 2 Диаграмма структуры пассива баланса |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 82; Нарушение авторского права страницы