|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы прогнозирования банкротства и рейтинговой оценки финансово-экономического состояния предприятия

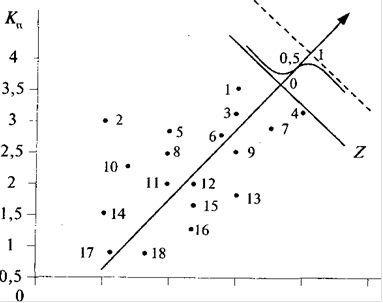

Актуальность проблемы кризисного состояния или несостоятельности предприятия вызвала к жизни научные исследования в этой области. Задача заключается в том, чтобы спрогнозировать поведение предприятия на краткосрочный период (три - пять лет) или же на более длительную перспективу. Поскольку прогноз - это всегда вероятностная величина, то необходимо определять и точность прогноза, например: будет ли процветать предприятие или обанкротится в течение ближайших пяти лет с вероятностью 80% или только 60%. Чем более точны прогнозы, тем вероятность будет выше и в конечном счете приблизится к единице или к 100%. Качество оценки и принимаемого на базе решения зависит от двух обстоятельств: количества рассматриваемых показателей; объема проведенной аналитической работы. При проведении процедуры оценки необходимо решать: будет ли она основана на использовании одного критерия либо будет решаться многокритериальная задача. Ориентация на один критерий, даже привлекательный с позиции теории, на практике не всегда оправданна. С другой стороны, использование многокритериальной системы оценки также имеет свои минусы. Гораздо легче принять решение в условиях однокритериальной задачи, чем многокритериальной. Но в любом случае, каждое прогнозное решение подобного рода независимо от числа критериев является субъективным. Необходимо также помнить, что пороговые значения частных критериев должны быть обоснованны. К использованию рекомендуемых пороговых значений показателей, публикуемых в экономической литературе, необходимо подходить взвешенно, учитывая специфику деятельности того или иного предприятия. Весовые значения коэффициентов для повышения информативности проводимого анализа также должны быть тщательно обоснованны. Различные показатели не только дают разностороннюю характеристику предприятия, но и отвечают интересам, различных внешних пользователей аналитической информации. Поэтому перед проведением расчета того или иного показателя для получения боле объективной оценки необходимо учитывать финансово-экономическое состояние контрагента. При расчете коэффициентов их значения могут попадать в пограничную область, т.е. в область вокруг границы, разделяющей два смежных интервала. Величину области можно определить только субъективным способом, используя процентную оценку. Таким образом, область с пятипроцентным отклонением от границы может считаться пограничной. В настоящее время, как в отечественной, так и в зарубежной теории и практике существуют различные методы прогнозирования несостоятельности и банкротства предприятий. Рассмотрим некоторые из них и оценим с точки зрения применимости к российской действительности, где опыт рыночного функционирования предприятий пока мал. Метод дискриминантного анализа. Надежность выводов о банкротстве может быть существенно повышена, если дополнить финансовый анализ прогнозированием вероятности банкротства предприятия с использованием методов многофакторного статистического анализа. Одним из таких методов является метод дискриминантного анализа, с помощью которого решаются задачи классификации, т.е. разбиения некоторой совокупности анализируемых объектов на классы путем построения так называемой классифицирующей функции в виде корреляционной модели. Процесс построения модели прогнозирования вероятности банкротства предприятия с использованием метода дискриминантного анализа включает в себя следующие этапы: ) ормирование выборки предприятий аналогичного типа, содержащей как обанкротившиеся предприятия, так и избежавшие банкротства; ) определение состава показателей, характеризующих финансовое состояние предприятия; ) разбиение сформированной совокупности предприятий на две группы: предприятия-банкроты и предприятия, преодолевшие кризис и выжившие, и их описание с помощью выбранной системы финансовых показателей; ) формализованное представление исходных данных в виде некоторых формальных конструкций; ) построение дискриминантной (разделяющей, классифицирующей) функции и ее идентификация; ) определение статистических оценок параметров распределения дискриминантной функции. Факт банкротства определяется двумя показателями: коэффициентом покрытия (Кп), равным отношению текущих активов к краткосрочным обязательствам, т.е. это коэффициент текущей ликвидности; коэффициентом финансовой зависимости (КФЗ), равным отношению заемных средств к общей стоимости активов. Первый показатель характеризует ликвидность, второй - финансовую устойчивость. Очевидно, что при прочих равных условиях вероятность банкротства тем меньше, чем больше коэффициент финансовой зависимости. И наоборот, предприятие с большей вероятностью станет банкротом при низком коэффициенте покрытия и высоком коэффициенте финансовой зависимости. Задача состоит в том, чтобы найти эмпирическое уравнение некой дискриминантной границы, которая разделит все возможные сочетания указанных показателей на два класса: сочетания показателей, при которых предприятие обанкротится; сочетания показателей, при которых банкротство предприятию не грозит. Прогнозирование вероятности банкротства конкретного предприятия осуществляется следующим образом. Значения дискриминантной функции представляют собой реализацию случайной величины. Распределение вероятностей указанной величины аппроксимируется нормальным распределением, и далее обычными приемами с помощью таблиц нормального распределения определяются вероятности банкротства для фиксированных значений. Из рисунка 1 видно, что предприятия, у которых значения показателей Кп и Кф3 располагаются ниже и правее дискриминантной линии, вероятнее всего обанкротятся (вероятность их банкротства превышает 50%). При этом, чем дальше отстоит точка показателей от дискриминантной линии, тем выше вероятность банкротства.

20 40 60 80 100 КФЗ (равен 100%) Рисунок 1 - Дискриминантная линия на корреляционном поле показателей Кп и КФЗ

Прогнозирование банкротства с помощью двухфакторной модели, включающей коэффициенты покрытия и финансовой зависимости, не обеспечивает высокой точности. Это объясняется тем, что данная модель не учитывает влияния на финансовое положение предприятия других важных показателей, характеризующих, например, эффективность использования ресурсов, отдачу активов, деловую и рыночную активность предприятия. Дискриминантная граница между банкротами и небанкротами в общем случае имеет более сложный вид: представляет собой размытую область, а не прямую линию. Ошибка прогноза с помощью двухфакторной модели оценивается интервалами О 2= ±0, 65. Чем больше факторов будет учтено в модели, тем, естественно, точнее может быть рассчитан с ее помощью прогноз. Метод нейронных сетей Использование метода нейронных сетей во всех областях человеческой деятельности, в том числе в области финансовых приложений, движется по нарастающей. Одной из основных задач в финансовой области, решаемой с помощью нейрокомпьютеров, является прогнозирование банкротств. Данную задачу можно разбить на два этапа: ) анализ надежности предприятия с точки зрения возможности ее банкротства с помощью нейросетевой системы распознавания и выдача результата в дискретном виде; ) анализ величины вероятности банкротства предприятия на основе многокритериальной оценки с построением нелинейной модели при помощи нейронных сетей. Направление вычислительной математики, называемое нейроматематика, находится на стыке теории управления и параллельных вычислительных алгоритмов. Оно наиболее применимо в тех областях, где формализация вычислительного процесса невозможна или чрезвычайно неэффективна. Одним из примеров преимущества использования нейронных сетей является их способность генерировать нелинейную модель процесса на основе результатов адаптивного обучения (настройки) сети. При этом попытка проинтерпретировать процесс работы сети, а не результат, как правило, весьма затруднена. Следует подчеркнуть такую особенность применения нейросетевых экспертных систем: исходной информацией для них служит система зависимостей между переменными, при этом фиксируется только факт зависимости одних переменных от других, а не ее вид. Это свойство позволяет без особых затруднений адаптировать экспертные системы на базе нейронных сетей к изменяющимся средам, исключая дорогую настройку. В частности, нейронные сети хорошо себя зарекомендовали в качестве основы для разработки экспертных систем в нечетких средах, в которых часто отсутствует явная функциональная зависимость между событиями, свойственная статистическим экспертным системам. Нейронные сети при обучении генерируют нелинейные модели и имеют два типа выходных сигналов - дискретные и непрерывные. Дискретные выходные сигналы используются для решения задач распознавания и классификации, причем как имеющихся объектов, так и вновь вводимых, ранее неизвестных. При этом данные для обучения и классы классифицируемых объектов могут быть самой различной природы. Условием построения хорошей модели будет лишь наличие корреляции между ними, причем в самом неявном и неформализуемом виде. Непрерывные выходные сигналы используются для задач аппроксимации и экстраполяции величин, имеющих абсолютные значения. С их помощью можно строить прогнозы и функциональные зависимости для различной информации, причем сразу по нескольким переменным (критериям оценки). В качестве исходной информации для прогноза может служить экономический временной ряд, и прогноз будет обоснованным, если информация позволит построить нелинейную модель. Нейронные сети позволяют достичь значительно более хороших результатов, чем статистические методы традиционного регрессионного анализа, поскольку нейронная сеть строит неформальную модель процесса, которая не может быть выражена в виде некоего формального аппарата выделения статистических характеристик, применяемого в регрессионном анализе. Нейронная сеть учится выполнять преобразование на основе ряда предъявляемых примеров, при этом сложно проинтерпретировать ту «формальную модель», которая формируется в настраиваемых весовых коэффициентах нейронной сети после обучения. Нейронная сеть представляет собой адаптивную систему, жизненный цикл которой состоит из двух независимых фаз - обучения и работы сети. Обучение считается законченным, когда сеть правильно выполняет преобразование на тестовых примерах и дальнейшее обучение не вызывает значительного изменения настраиваемых весовых коэффициентов. Далее сеть выполняет преобразование ранее неизвестных ей данных на основе сформированной ею в процессе обучения нелинейной модели процесса. Сеть успешно работает до тех пор, пока существенно не изменится реальная модель отображаемого явления (например, в случае форс-мажорного обстоятельства, информация о котором или аналогичном ему никогда не предъявлялась сети при обучении). Тогда сеть может быть дообучена с учетом новой информации, при этом предыдущая информация не теряется, а обобщается с вновь поступившей. Нейронная сеть имеет такую адаптивную систему, что при «повреждении» части весовых коэффициентов после дообучения она восстанавливает все свои свойства. Анализ применимости методов прогнозирования банкротства к российским предприятиям. Оценка финансового состояния предприятий и установления неудовлетворительной структуры баланса довольно просты в применении и используют информацию, доступную для внешнего пользователя. Но значения коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами взяты из мировой учетно-аналитической практики. Эти значения очень жесткие и вряд ли подходят для большинства отечественных предприятий. Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства также просты в применении и используют информацию, доступную для внешнего пользователя. Но при этом они не решают основной задачи: определения - банкрот предприятие или нет. Применение нейрокомпьютеров для прогнозирования банкротства показывает неплохие результаты, но страдает теми же проблемами, что и метод дискриминантного анализа. При значительном изменении внешней среды или типа предприятия для получения точных данных систему придется переучивать, что потребует использование экспертов. Также потребуются квалифицированные специалисты, способные отличать значительные изменения внешней среды предприятия от незначительных. Методы рейтинговой оценки финансово-экономического состояния предприятия. Существует несколько подходов и методов получения рейтинговой оценки кризисного состояния предприятия. Их авторы пытаются найти ограниченное количество показателей, по которым можно было бы сулить о состоянии предприятия, приближенного к кризисному состоянию, Первая методика. Наиболее простой представляется методика рейтинговой оценки, основанная на использовании только коэффициентов ликвидности и коэффициента финансовой независимости (Кфн), который можно рассматривать как аналог коэффициента соотношения заемных и собственных средств Нормативное значение ЛГН, обеспечивающее достаточно стабильное положение предприятия в глазах инвесторов и кредиторов, определяется величиной 0, 5-0, 6. Эта методика наиболее часто употребляется банками для определения кредитоспособности предприятий-заемщиков. В зависимости от величины коэффициентов ликвидности и коэффициента независимости все заемщики распределяются на три класса кредитоспособности. Оценка кредитоспособности заемщика может быть сведена к единому показателю - рейтингу заемщика. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем умножения классности (1, 2, 3) любого показателя на долю предприятия - 30, 20, 30 и 20%, что в совокупности составляет 100%. В соответствии с этой методикой к 1-му классу относятся заемщики с суммой баллов от 100 до 150, ко 2-му классу - от 151 до 250 баллов, к 3-му классу - от 251 до 300 баллов. С предприятиями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения. Предприятиям 1-го класса кредитоспособности коммерческие банки могут открывать кредитную линию, выдавать в разовом порядке банковские (без обеспечения) ссуды с установлением во всех случаях более низкой процентной ставки, чем для всех остальных заемщиков. Кредитование предприятий 2-го класса осуществляется банками в обычном порядке, т.е. при наличии соответствующих форм обеспечительских обязательств (гарантий, залога, поручительств, страхового полиса). Процентная ставка зависит от вида обеспечения. Предоставление кредитов предприятиям 3-го класса связано для банка с серьезным риском, и в большинстве случаев таким клиентам банки стараются кредитов не выдавать. Если же банк решается на выдачу кредита, то размер предоставляемой ссуды не должен превышать размера уставного его капитала. Процентная ставка устанавливается на высоком уровне. Вторая методика. Более комплексной представляется рейтинговая оценка финансово-экономического состояния с использованием коэффициентов ликвидности, финансовой устойчивости, рентабельности, а также «золотого правила экономики предприятия». Соблюдение критериального уровня нормативного значения каждого из коэффициентов ликвидности и финансовой устойчивости дает 10% для рейтинговой оценки, несоблюдение критериального уровня - 0%. Если каждый из коэффициентов рентабельности имеет положительное значение (т.е. предприятие имеет прибыль), то это дает 5% для рейтинговой оценки. Если значение коэффициентов рентабельности отрицательно, то вклад в рейтинговую оценку равен 0. Выполнение «золотого правила экономики предприятия» дает 5% в рейтинговый результат, невыполнение - 0%. Суть «золотого правила экономики предприятия» заключается в следующем: темпы роста балансовой прибыли (Тп) должны превышать темпы роста выручки от реализации продукции, работ, услуг (Тр), а темпы роста выручки от реализации в свою очередь должны превышать темпы роста активов (основного и оборотного капиталов предприятия Та), т.е. оптимальным является положение: Тп > Тр > Та > 100%. Более высокие темпы роста прибыли по сравнению с темпами роста объема реализации свидетельствуют об относительном снижении издержек производства, что отражает повышение экономической эффективности предприятия. Более высокие темпы роста объема реализованной продукции по сравнению с темпами роста активов предприятия (основного и оборотного капиталов) свидетельствуют о повышении эффективности использования материальных ресурсов предприятия. В целом соблюдение «золотого правила» означает, что экономический потенциал предприятия возрастает по сравнению с предыдущим периодом. Набранное количество процентов по вышеуказанным позициям суммируется. Наибольшее возможное значение рейтинговой оценки - 100%. Формирование конкретной рейтинговой оценки предприятия предполагает варианты, представленные в таблице 1.

Таблица 1. Рейтинговая оценка состояния предприятия

Важность отдельных показателей, отраженная процентами в общей совокупности, составляющей 100%, не подтверждена соответствующими доказательствами и расчетами, т.е. носит предположительный характер. Особенно это относится ко второй методике, в которой сумма процентов (31-39, 51-59, 71-79, 91-99) занимает промежуточное положение в рейтинге и не относится конкретно ни к какой определенной позиции. Следовательно, если подводить итоги по положительным значениям малого числа показателей, то можно получить низкий, не соответствующий действительности уровень интегральной оценки, а, используя большое количество (более 10) показателей, имеющих положительное значение, можно выйти за пределы 100%, что вообще представляется абсурдным. Следует отметить, что верхняя граница коэффициентов рентабельности определяется расчетным путем, а нижняя граница может быть принята равной 0, так как любой положительный (выше 0) уровень рентабельности по чистой прибыли является желательным вариантом, в то время как отрицательный уровень (убыточность) рентабельности свидетельствует о неудовлетворительном значении показателей рентабельности. Такой методический подход к определению нижней границы показателей рентабельности представляется универсальным и может быть использован для оценки рентабельности любого предприятия. Сравнение рейтинговой оценки предприятия, полученной по общепринятой методике с использованием только четырех показателей, и рейтинговой оценки, полученной по методике с использованием десяти показателей, позволяет сделать следующий вывод: обе оценки свидетельствуют о критическом финансово-экономическом состоянии предприятия, все же балльная оценка по десяти показателям отражает более глубокий неудовлетворительный его уровень относительно оценки по традиционной методике. Такой вывод представляется достаточно убедительным, если принять во внимание тот факт, что показатели рентабельности и деловой активности для убыточных предприятий не выходят за пределы диапазона «неудовлетворительно», в то время как показатели ликвидности и финансовой устойчивости, используемые в традиционной методике, могут иметь любое положительное значение, в результате чего рейтинговая оценка получается завышенной.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 89; Нарушение авторского права страницы