|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет величин операционного анализа

Эффект операционного рычага может быть представлен с помощью несложной модели (Мор). Введем следующие обозначения: x - объем производства продукции в натуральном выражении; р - цена продукции; у - выручка (объем продаж); С - общие (суммарные) затраты; k - переменные затраты на единицу выпуска; в - постоянные затраты; m - удельная прибыль; S- сумма прибыли и постоянных затрат, называемая в финансовом анализе валовой маржой. Уравнение выручки может быть представлено прямой

находим решение хо (точка пересечения прямых на рис. 1). Так как p > k, это решение находится в положительной области изменения х. Очевидно, что в точке хo имеем:

или

Соотношение (1.1) интерпретируется в финансовом анализе как равенство валовой маржи постоянным затратам:

Действительно, из известного соотношения, отражающего соотношение в выручке затрат и прибыли Отсюда находится точка безубыточности:

Очевидно, что для всех объемов производства, для которых Как видно из графика рис.1, расположение точки

Рис. 1. Схема определения точки безубыточности в методе операционного рычага (модель Мор): хо - точка безубыточности.

Отслеживать «переступание порога» постоянных расходов помогает анализ безубыточности. Такой анализ можно проводить не только по отдельным продуктам, группам товаров, но и при оценке реализуемых проектов и по всему бизнесу в целом. При этом в расчет каждый раз берутся разные затраты. Если безубыточность считается для отдельного продукта, это будут затраты приходящиеся именно на этот продукт. Тогда кроме затрат здесь будет важным натуральное выражение объемов. Если же безубыточность рассчитывается для всего предприятия, то натуральные показатели не будут играть определяющую роль, особенно если предприятие выпускает дифференцированную продукцию или оказывает не сопоставимые по величине услуги. Здесь будет фигурировать преимущественно денежная оценка. Стандартная формула точки безубыточности имеет следующий вид:

Где разница между ценой и переменными расходами на единицу является маржинальными доходом, как раз той величиной, которая покрывает постоянные затраты, а потом создает прибыль. Соответственно, формула показывает, сколько нужно выпустить единиц продукции, чтобы заработать минимальную величину маржинального дохода, чтобы покрыть постоянные расходы предприятия. Если необходимо рассчитать объем выпуска для получения заданного уровня прибыли, то к величине постоянных расходов в формуле нужно прибавить соответствующую сумму ожидаемой прибыли. В этой же величине можно учесть влияние налога на прибыль. Для ситуаций, когда нет данных о том, сколько постоянных расходов приходится на конкретное изделие, в приведенную выше формулу вместо разницы между ценой и переменными затратами на единицу продукции подставляют долю маржинального дохода в выручке. Тогда получится следующее выражение:

Что дает информация о безубыточных объемах деятельности? Зачем вообще считать эти объемы? В основном эта информация необходима при определении запаса финансовой прочности и при анализе операционного левериджа. Запас финансовой прочности показывает, на какую величину компания может уменьшить обороты до того как войдет в зону убытков. То есть, по сути это разница между выручкой и выручкой от безубыточного объема. Однако запас финансовой прочности не говорит, насколько изменится прибыль при уменьшении или увеличении объемов деятельности. Для получения этой информации необходимо воспользоваться операционным левериджем.

Операционный леверидж показывает, на сколько процентов изменится прибыль от изменения на один процент оцениваемого фактора. Так можно отследить влияние на прибыль, которое оказывает объем, цена или расходы. Чтобы вычислить как повлияют изменения переменных и/или постоянных затрат на прибыль вместо маржинального дохода следует подставить соответствующую величину. Если подставить расходы, то эффект будет обратно пропорциональный - при процентном увеличении фактора расходов, прибыль будет снижаться и наоборот. Операционный леверидж с одной стороны показывает риск деятельности предприятия, с другой его потенциал. Чем выше его значение, тем сильнее прибыль реагирует на изменения соответствующего фактора. Если рычаг высокий, и объемы увеличиваются - это потенциал, но если объемы начинают падать, то рычаг покажет риск выпадения из зоны безубыточности. Сформулируем принцип операционного рычага, величина которого непосредственно связана с точкой безубыточности. Действие операционного рычага проявляется в том, что в условиях неизменности цен и постоянных затрат любое относительное изменение выручки от реализации порождает более сильное относительное изменение прибыли. Сравним две величины

Так как х0 > 0, имеем:

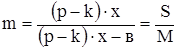

что и требовалось доказать. Сила действия (величина эффекта) операционного рычага m определяется отношением величин

Коэффициент m (мультипликатор операционного рычага, показатель эластичности прибыли по объему производства) показывает относительное увеличение прибыли при увеличении выручки на 1%. Учитывая соотношение (1.12) для хo, получаем:

Соотношение (1.15) в терминах финансового анализа означает, что сила действия операционного рычага определяется отношением валовой маржи к прибыли предприятия. Из соотношения (1.15) следует, в частности, что уменьшая величину постоянных затрат в, можно добиться уменьшения силы рычага m; это хотя и уменьшит потенциально возможные темпы роста прибыли, но зато увеличит запас прочности предприятия. Действительно,

Разделив и умножив числитель и знаменатель дроби на х в соотношении (1.16) и учитывая формулу (1.15), имеем:

Таким образом, запас прочности предприятия обратно пропорционален силе операционного рычага и прямо пропорционален отношению прибыли к валовой марже. В заключение необходимо отметить, что операционный анализ следует проводить вблизи точки безубыточности хo (т.е. при малых изменениях параметров х, у, в), поскольку при значительных отклонениях от этой точки возможно накопление ошибок ввиду изменения характера поведения функций у(х) и С(х). |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 67; Нарушение авторского права страницы

, а полных затрат - другой прямой

, а полных затрат - другой прямой  . Решая систему двух линейных уравнений

. Решая систему двух линейных уравнений

(1.4)

(1.4) (1.5)

(1.5) (1.6)

(1.6) , следует

, следует  . Таким образом, равенство (1.6) выполняется только при условии нулевой прибыли (

. Таким образом, равенство (1.6) выполняется только при условии нулевой прибыли (  ).

). (1.7)

(1.7) производство будет убыточным (валовая маржа меньше постоянных затрат); и наоборот, при

производство будет убыточным (валовая маржа меньше постоянных затрат); и наоборот, при  производство оказывается прибыльным (валовая маржа больше постоянных затрат). Отсюда определяется порог рентабельности предприятия

производство оказывается прибыльным (валовая маржа больше постоянных затрат). Отсюда определяется порог рентабельности предприятия  и запас его прочности (устойчивости)

и запас его прочности (устойчивости)  , где

, где  - фактическая выручка предприятия. Таким образом, при фиксированной выручке запас прочности предприятия

- фактическая выручка предприятия. Таким образом, при фиксированной выручке запас прочности предприятия  зависит от расположения точки

зависит от расположения точки  : чем она выше, тем меньше запас прочности и больше предпринимательский риск.

: чем она выше, тем меньше запас прочности и больше предпринимательский риск. определяется углом наклона прямых (коэффициентами p и k) и смещением прямой

определяется углом наклона прямых (коэффициентами p и k) и смещением прямой  относительно оси абсцисс (константой в). Иными словами, запас прочности предприятия зависит от соотношения цены, переменных и постоянных затрат. Обычно цены зависят от конъюнктуры рынка, а переменные издержки - от технологических особенностей производства и слабоуправляемы со стороны предприятия. Постоянные затраты - наиболее управляемый параметр из данного перечня. Именно поэтому важно отслеживать величину постоянных затрат в.

относительно оси абсцисс (константой в). Иными словами, запас прочности предприятия зависит от соотношения цены, переменных и постоянных затрат. Обычно цены зависят от конъюнктуры рынка, а переменные издержки - от технологических особенностей производства и слабоуправляемы со стороны предприятия. Постоянные затраты - наиболее управляемый параметр из данного перечня. Именно поэтому важно отслеживать величину постоянных затрат в.

(1.8)

(1.8) (1.9)

(1.9) (1.10)

(1.10) и

и  , где М - прибыль предприятия, причем

, где М - прибыль предприятия, причем  . Очевидно, что сравниваемые величины могут быть рассчитаны следующим образом:

. Очевидно, что сравниваемые величины могут быть рассчитаны следующим образом:  (1.11)

(1.11) (1.12)

(1.12) и

и  (1.13)

(1.13) и

и  (1.14)

(1.14) (1.15)

(1.15) (1.16)

(1.16) (1.17)

(1.17)