|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 2.2. Ресурсы организации

Студент должен знать: Ресурсы организации: понятие, виды. Состав и содержание материально-технических, сырьевых, финансовых ресурсов. Основные и оборотные средства. Амортизация и амортизационные отчисления. Воспроизводство основных фондов. Студент должен уметь: Управление оборотными средствами и их нормирование. Рассчитывать показатели и оценки эффективности использования ресурсов организации. Управление оборотными средствами и их нормирование. Рассчитывать показатели и оценки эффективности использования ресурсов организации. Методические рекомендации.

Изучая тему основного капитала, студент должен обратить внимание на то, основные фонды – это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного периода времени и переносящих свою стоимость на готовый продукт частями по мере износа в виде амортизационных отчислений. Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев.Основные средства по вещественно-натуральному составу делятся на следующие группы:

Основные фонды, выраженные в денежной оценке, принято называть основными средствами. Различают три вида оценки основных средств. Восстановительная стоимость основных средств - это стоимость после переоценки основных средств в связи с инфляцией, достройки, дооборудования, реконструкции или частичной ликвидации. Остаточная стоимость основных средств ОПФост - это разница между первоначальной стоимостью и суммой начисленной амортизации за весь период эксплуатации. •^ Коэффициент годности- Моральный износ - изменение стоимости основных фондов в результате появления аналогичных, но более дешевых или прогрессивных и экономически эффективных машин. Способ переноса своей стоимости на вновь создаваемый продукт (на его себестоимость) в течение периода полезного использований постепенно и по частям принято называть амортизацией АО. ОПФк.г= ОПФнг +ОПФвв - ОПФвыб, где- ОПФнг – стоимость основных производственных фондов на начало года; ОПФвв, ОПФвыб - стоимость введенных (выбывших) в течение года основных производственных фондов; Тi – количество полных месяцев с момента ввода (выбытия). Среднегодовая стоимость основных фондов может исчисляться по методу средней хронологической моментного ряда или простой средней величины по состоянию на каждую отчетную дату.

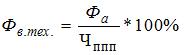

Показателями, характеризующими движение основных фондов, являются: ^ Коэффициент обновления - Коэффициент выбытия - Коэффициент прироста - Обобщающими показателями эффективности использования основных фондов являются фондоотдача, фондоемкость, фондовооруженность, фондорентабельность. Фондоотдача - объем продукции (товарной ТП, валовой ВП, реализованной РП) на 1 рубль среднегодовой стоимости основных производственных фондов. Фондоемкость -показатель, обратный фондоотдаче. Фондовооруженность -среднегодовая стоимость основных производственных фондов на одного среднесписочного работающего Чппп на предприятии или в отрасли. Фондорентабельность - сумма прибыли Пр на 1 рубль среднегодовой стоимости основных производственных фондов. Объем основных фондов и степень их использования определяют величину производственной мощности М – максимально возможного выпуска продукции в натуральном выражении за единицу рабочего времени при условии полного использования производственного оборудования и площадей: М = N × Тmax / Нвр М = N × Тmax × Нвыр, где: N - число единиц ведущего оборудования в цехе; Тmax - максимально возможный фонд времени работы ведущего оборудования, ч; Нвр - норма времени в час; Нвыр - норма выработки в натуральном или стоимостном выражении. Мощность подразделяется на входящую, или на начало периода (Мвх) и выходящую – на конец периода (Мвых), проектную и резервную, среднегодовую. Среднегодовая производственная мощность определяется по формуле:

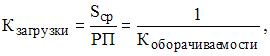

^ Коэффициент загрузки оборудования определяется путем деления потребного фонда времени производственной программы на располагаемый фонд времени: Кз=Тп/Тmax× 100 или Кз= Ксм/С, где С –количество смен. Потребный фонд времени производственной программы Тп определяется как произведение количества изделий по плану на норму времени на одно изделие с учетом планируемого процента выполнения плана. Коэффициент сменности работы оборудования (Ксм) определяется отношением количества единиц оборудования, фактически работавшего во всех сменах, к количеству установленного оборудования: или отношением отработанных оборудованием машино- (станко-)смен к количеству установленного оборудования ^ Коэффициент экстенсивного использования – отношение времени фактической работы оборудования к максимально возможному времени его работы - ^ Коэффициент интенсивного использования - отношение фактической производительности оборудования к максимально возможной - теоретической (паспортной) - Оборотные фонды – это предметы труда, которые целиком потребляются в процессе производства, изменяют свою форму, полностью переносят свою стоимость на готовый продукт. ^ Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Оборотные средства – это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения. Структураоборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости. Материалоотдача – отношение объема товарной (валовой продукции) к материальным затратам (^ МЗ), т.е. сколько валовой продукции получено с каждого рубля вложенных материальных затрат: Мо =ВП/МЗ Материалоемкость - характеризует отношение величины материальных затрат к стоимости произведенной продукции, т.е. эффективность применения и использования предметов труда: Ме= МЗ / ВП. Эффективность использования оборотных средств влияет на процесс формирования потребностей предприятия в текущих финансовых ресурсах, его финансовую устойчивость, платежеспособность. Средний остаток ОС равен: Коэффициент загрузки оборотных средств (Кзаг) - показатель, обратный коэффициенту оборачиваемости: Длительность (период) оборота (Доб ) - число дней, за которые оборотные средства возвращаются на предприятие, проделав полный кругооборот заготовления, производства и реализации продукции. Длительность (период) оборота (Доб ) рассчитываетсяпутем деления продолжительности анализируемого периода (Ддн ) на коэффициент оборачиваемости (Коб):

Основными показателями использования основных производственных фондов являются: фондоотдача, фондоемкость, коэффициент интенсивного использования оборудования, коэффициент интенсивного использования оборудования, коэффициент интегрального использования оборудованных фондовооруженности труда. Фондоотдача – это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости. Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. где Оср средний остаток оборотных средств за отчетный период, Время оборота оборотных средств:

где: PП - реализованная продукция за период, S ср - средняя сумма остатка оборотных средств за тот же период.

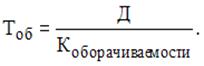

Где: Д - количество дней в анализируемом периоде За квартал Д = 90, за полгода Д = 180, за год Д = 360. К обновления основных фондов = Стоимость поступивших основных фондов: Первоначальная стоимость основных средств Д = Т: К об. Где: Д - Продолжительность одного оборота в днях. Т - число дней в отчетном периоде. К об.- коэффициент оборачиваемости оборотных средств Техническая вооруженность труда – отношение стоимости производственного оборудования к среднесписочной численности рабочих в наибольшую смену или среднегодовая стоимость активной части ОПФ к среднегодовой заработной плате всех рабочих (показывает затраты на машины и оборудования на рубль заработной платы) Коэффициент годности основных средств – коэффициент, равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости. Данными для его расчета служит бухгалтерский баланс. Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период. Коэффициент прироста основных фондов – это сумма прироста основных промышленно-производственных фондов, деленная на стоимость основных промышленно-производственных фондов на начало периода.

Рентабельность оборотных средств рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств:

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 367; Нарушение авторского права страницы

.

.

.

. .

.  .

.

; где – Мвв и Мвыб –ввод и выбытие мощностей; Т – количество месяцев с момента ввода или выбытия мощностей до конца года.

; где – Мвв и Мвыб –ввод и выбытие мощностей; Т – количество месяцев с момента ввода или выбытия мощностей до конца года. ,

,  .

. . Коэффициент интегральной нагрузки – отношение фактического выпуска продукции к максимально возможному на данном оборудовании -

. Коэффициент интегральной нагрузки – отношение фактического выпуска продукции к максимально возможному на данном оборудовании -  .

. ):

):

):

):

.

.

где V – объем реализованной продукции.

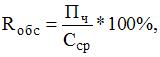

где V – объем реализованной продукции. где Rос – рентабельность основных средств; Пч – чистая прибыль предприятия; ОС – величина основных средств предприятия.

где Rос – рентабельность основных средств; Пч – чистая прибыль предприятия; ОС – величина основных средств предприятия.

.

. где РП – реализованная продукция за период, Sср – средняя сумма остатка оборотных средств за тот же период.

где РП – реализованная продукция за период, Sср – средняя сумма остатка оборотных средств за тот же период.

где Пч – чистая (валовая) прибыль; Сср – среднегодовая стоимость оборотных средств.

где Пч – чистая (валовая) прибыль; Сср – среднегодовая стоимость оборотных средств.