|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы принятия управленческих решений.

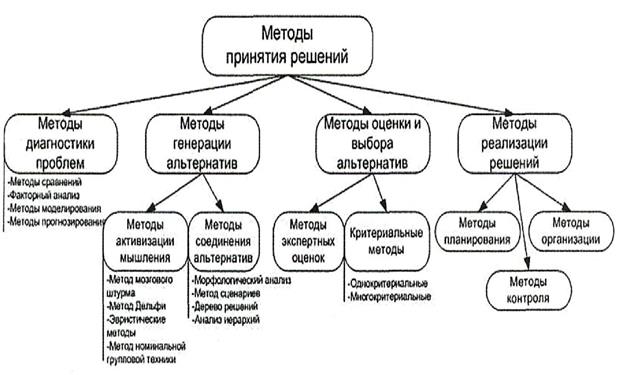

Методы принятия управленческих решений являются регламентируемыми действий ми и способами по решению управленческих задач выбора альтернатив. Системный подход применительно к данному процессу позволяет сформулировать состав подпроцессов (этапов) поиска решении и путем установления отношений следования между этапами выстроить так называемую системную последовательность принятия решений. В самом общем виде данная последовательность включает этапы анализа (диагностики), целевыявления и проектирования (поиска средств достижения целей), реализации и оценки результатов и применима принятия решений в самых разных и сложных системах управления. Совокупность взаимосвязанных методов принятия управленческих решений направленных на решение определенного класса управленческих задач, называется управленческими технологиями, методическим инструментарием организации и регулирования бизнесс-процессов и является основным элементом управленческого процесса. «Принятию решений предшествует этап диагностики проблем, а завершает процесс – этап реализации управленческих решении»[2, стр 139]. Классификация методов принятия управленческих решений, построенная на основе системной последовательности процесса принятия решений, представлена на рис.2[7, стр164].

Рис.2. Классификация методов принятия управленческих решений. Методы диагностики проблем.

Методы, используемые на этапе диагностики проблем, обеспечивают ее достоверное и наиболее полное описание. В их составе выделяют методы сравнения, факторного анализа, моделирования и прогнозирования. Все эти методы осуществляют сбор, хранение, обработку и анализ информации, фиксацию важнейших событий. Набор методов зависит от характера и содержания проблемы, сроков и средств, которые выделяются на этапе постановки. Методы сравнений и факторный анализ являются широко известными и достаточно подробно излагаются в дисциплинах «Анализ хозяйственной деятельности», «Общая теория статистики» и другие. Они основываются на сопоставлении фактических и нормативных (плановых, целевых) показателей и выявлении отклонений и основных причин этих отклонений. Моделирование включает следующие модели: экономикоматематические, теории массового обслуживания, теории запасов и экономического анализа. Экономикоматематическое моделирование основывается на использовании однофакторных и многофакторных моделей. Применяются однофакторные модели следующих видов: линейные модели, парабола и гипербола; многофакторные модели: линейная и логарифмическая. Наиболее часто применяются линейные модели – однофакторные и многофакторные. Теория массового обслуживания (теория очередей) применяется для решений, связанных с ситуациями ожидания. Она помогает принять решение, устанавливающее определенное равновесие между размерами упущенной выгоды (доходов) и величиной дополнительных затрат в сервисных организациях. Например, такие как банки, магазины, железнодорожные и авиационные кассы, поликлиники, автозаправочные станции, ремонтные фирмы, парикмахерские, телефонные станции и другие. Клиенты, не желающие стоять в очереди, представляют упущенную выгоду. Время ожидания можно сократить за счет увеличения количества операторов, обслуживающих систему, что ведет к увеличению затрат. Основными характеристиками модели теории очередей являются количество каналов обслуживания, среднее время обслуживание одного клиента, количество клиентов, время ожидания обслуживания и другие. На основе выполненных расчетов определяется необходимое количество каналов обслуживания при допустимом, с точки зрения клиента ожидании обслуживания. Теория запасов была разработана в начале ХХ столетия, а широкое применение началось с 40-х годов. Наибольших успехов, как правило, достигали японские предприятия. Использование теории запасов позволяет установить равновесие между затратами на создание запасов и издержками, связанными с потерями в случае нарушения производственного процесса. «Запасы называют «бездействующими ресурсами», они подвержены порче, хищениям, устареванию и прочее, кроме того, они увеличивают расходы на оборотные средства предприятия»[2, стр 117]. Экономический анализ оперирует такими известными понятиями, как постоянные и переменные издержки, выручка от реализации, цена за единицу продукции, минимальный объем реализации или точка безубыточности, порог рентабельности, запас финансовой прочности, сила операционного (производственного) рычага и другими. Методы прогнозирования используются для предвидения изменений и последствий влияния внешней и внутренней среды на организацию и подразделяются на количественные и качественные. К качественным методам прогнозирования относятся в основном методы предвидения спроса, такие как мнение потребителей, мнение покупателей, мнение опытных менеджеров, рыночные тесты. С помощью этих методов определяют, как изменится объем и структура продаж в зависимости от цены товара, местонахождения и уровня доходов клиентов и других факторов. К количественным методам прогнозирования относят анализ временных рядов (АВР) и корреляционно-регрессионный анализ (КРА). АВР позволяет сделать выводы о текущем изменении показателей во времени. Прогнозирование на основе анализа временных рядов (АВР) использует методы экспоненциального сглаживания, экспоненциального сглаживания с учетом линейного тренда, экспоненциального сглаживания с учетом сезонной аддитивной компоненты. Метод корреляционно-регрессионного анализа (КРА) построен на использовании моделей причинного прогнозирования, которые содержат ряд переменных, имеющих отношение к предсказываемой переменной. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 629; Нарушение авторского права страницы