|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристики целей и потребностей

Таблица 21

Можно выделить три основные методики оценки показателей эффективности. Наиболее распространена методика «сопоставления с базой», т. е. с показателями, характеризующими состояние дела до нововведения или управленческого воздействия. Однако эта методика, связанная с методикой планирования «от достигнутого уровня», имеет существенные недостатки. Так, эффективность в этом случае проявляет зависимость от «базы». Создается даже парадоксальная ситуация, поскольку чем хуже база, тем выше будет эффективность. Меняется база — меняется и эффективность, даже в том случае, если затраты ресурсов будут теми же самыми. Не менее часто применяется и другая методика — сравнение деятельности данного учреждения, управления им или культурной деятельности в регионе с результатами деятельности других аналогичных учреждений и т. п. Наиболее же перспективной представляется третья методика — сопоставление не с реальной, а с нормативной базой. Об этом методе, в том числе о целевых нормативах подробно говорилось выше в разделе, посвященном нормативному методу планирования. Следует отметить также методику анализа «мультипликативной» эффективности, обоснованную Н. Стефановым. Эта методика основана на очевидно справедливом соображении, что эффективность проявляет не разовый, а нарастающий (мультипликативный) характер: одно нововведение вызывает (в силу сложности социальных взаимосвязей и взаимозависимостей) следствия и резонанс в других сферах, влечет сопутствующие изменения и т. д. При анализе эффективности речь может идти не только о количественных, но и о качественных (содержательных и неформальных) показателях. Аналогично и процедуры анализа эффективности не обязательно предполагают математические расчеты, а могут осуществляться и неформально, например, с помощью экспертных оценок, содержательного анализа качества работы, мероприятий, четкости, ясности, оперативности руководства и т. п. Нетривиальную в методическом плане проблему представляет вопрос о возможности сравнения итогов работы различных структурных подразделений или разнородных фирм, входящих в объединение, или разнотипных учреждений, работающих в одном регионе. Необходимость

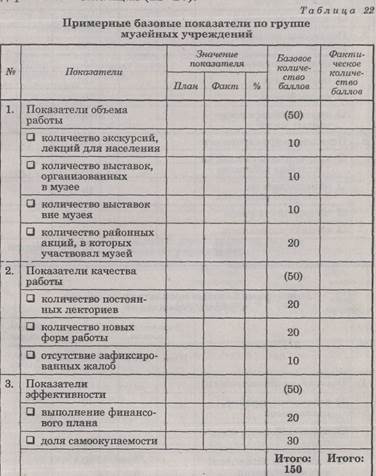

такого сравнения и ранжирования по его итогам возникает довольно часто (для распределения средств, льгот, поощрений руководителям и работникам и т. п.). Обычно главную трудность такого сравнения видят в поиске «общего знаменателя» в деятельности совершенно разнородных структур, имеющих разные цели и функции. Однако существует методика сравнения (разработанная в 1984 г. Л. Э. Зелениной и Г. Л. Тульчинским), не предполагающая введения специальных сложных расчетных показателей, позволяющих сравнивать друг с другом различные организации и учреждения вне зависимости от их типа, вида, категории и ведомственной принадлежности (например, библиотеку, музей, клуб, парк культуры и отдыха, книжный магазин, учебное заведение и т. д.). При этом важно, что в основе сравнения лежат показатели результатов работы, специфичные для каждого вида учреждений. Описать методику удобнее всего на примере технологии сравнения итогов работы учреждений культуры в региональном масштабе, хотя технология сравнения легко и просто «опрокидывается» на уровень отдельной фирмы (сравнение итогов работы творческих, хозяйственных, научных, маркетинговых и прочих служб и подразделений). Сравнение осуществляется в несколько этапов. На первом этапе учреждения (подразделения) группируются по однотипной деятельности. В нашем примере это будут группы музейных, библиотечных, клубных, парковых, концертно-зрелищных и учебных организаций и учреждений. Затем, на втором этапе показатели работы для каждой группы учреждений (подразделений) формируются по трем направлениям: 1) показатели объема работы; 2) показатели качества работы; 3) показатели эффективности работы. Показатели выбираются в соответствии со следующими требованиями: · они должны учитывать специфику деятельности учреждений данной группы; · они должны быть легко проверяемы с помощью данных учета; · В они должны быть существенными с точки зрения целей инстанции, производящей сравнение (иначе говоря, набор показателей выбирается исходя из состоя-

ния системы управления, наиболее важных аспектов работы на данный момент и т. д. — в этом плане методика является гибкой и дает менеджерам возможность маневра). Количество показателей в каждой из трех групп показателей (у каждого типа учреждений) может быть произвольным — главное, чтобы они были важны для целей сравнения и менеджмента в целом. Примерный вариант распределения показателей содержится в таблицах (22-26).

На третьем этапе каждой из групп показателей (в нашем случае: объема, качества и эффективности работы) присваивается базовая сумма баллов. В приведенных таблицах каждой из трех групп показателей дано по 50 базовых баллов. Базовая сумма баллов распределяется внутри каждой конкретной группы по типам учреждений. Иначе говоря, каждому конкретному показателю присваивается определенное количество базовых баллов. Процедура является не чем иным, как распределением весов базовых баллов. Конкретный вес показателя (количество базовых баллов) определяется в зависимости от важности данного показателя (в этом месте методика также проявляет гибкость по отношению к целям текущего и перспективного менеджмента). Главное, чтобы у всех групп учреждений сохранялась сумма базовых баллов по основным трем группам показателей (в нашем примере — равнялась 50 баллам). Пример распределения базовых баллов приведен в таблицах. На четвертом этапе подводятся итоги деятельности за определенный период по каждому показателю — например, процент выполнения плановых показателей. На пятом этапе определяется количество фактически набранных баллов по каждому показателю — пропорционально выполнению плановых заданий (процентом от базовых баллов) по каждому показателю. Сумма набранных баллов каждым учреждением и будет характеризовать его рейтинг (ранг) по сравнению с другими учреждениями вне зависимости от их типа. Специфика хозяйственного механизма организаций культуры требует применения особых показателей для оценки эффективности их деятельности. Анализ эффективности работы организаций культуры носит двойственный характер. Помимо экономической оценки, большое значение придается анализу социальных результатов, которые отражают степень достижения основных целей деятельности организации культуры. К показателям социальной эффективности можно отнести социальный индекс Вайсброда, коэффициент социальной рентабельности. Социальный индекс (дословно индекс общественности) PI (publicness index) был введен американским ученым Вайсбродом для определения уровня производства социальных

эффектов в некоммерческих организациях. Согласно Вайсброду, индекс отражает «взаимосвязь между видами финансовых поступлений предприятия и характером предоставляемых им услуг или производимой продукции». Иными словами, социальный индекс рассчитывается как отношение финансовых поступлений от создания общественных благ к доходам от выпуска частных благ.

Доходы от выпуска общественных благ Доходы от выпуска частных благ Доходы от создания общественных благ выступают в организации культуры в форме благотворительных вкладов, грантов, государственных дотаций и т. п. К выпуску организацией культуры частных благ относятся реализация товаров, услуг и работ; а также членские и спонсорские взносы. Членские и спонсорские взносы являются своеобразной формой реализации товаров, услуг, работ в организации культуры. В ответ на спонсорский вклад организация культуры предлагает рекламу, PR-мероприятия и др., тогда как в обмен на членские взносы — набор своих товаров и услуг. В качестве единиц измерения индекса выступают его абсолютные значения. Социальный индекс принимает значения от нуля до бесконечности. Если индекс равен нулю, то организация культуры специализируется исключительно на выпуске частных благ, находясь на полном самофинансировании без поддержки со стороны стейкхолдеров. Чем больше значение социального индекса, тем выше уровень выпуска общественных благ, по сравнению с частными благами, и больше оснований для поддержки со стороны стейкхолдеров. Социальный индекс был рассчитан для музеев Москвы и Санкт-Петербурга по данным 2000 г. (табл. 27). Расчеты показали, что среди исследуемых музеев наиболее высоким уровнем самофинансирования обладает Государственный Эрмитаж с самым низким значением индекса (PI = 2, 2). В Эрмитаже в 2000 г. 69% всех поступлений составили благотворительные взносы, пожертвования, гранты фондов и бюджетные средства, а 3.1% — входная плата в музей, экскурсионное и лекционное обслуживание, доходы от выездных выставок и коммерческой деятельности (см. рис. 5). Таким образом, 69% бюджета образовали фи-

Таблица 27 |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 501; Нарушение авторского права страницы