|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовый анализ деятельности предприятия. Модель Дюпона.

Система финансового анализа Дюпон (The DuPont System of Analysis) в первую очередь исследует способность предприятия эффективно генерировать прибыль, реинвестировать ее, наращивать обороты. В основу анализа положена жестко детерминированная факторная модель, позволяющая идентифицировать и дать сравнительную характеристику основных моментов, влияющих на изменение того или иного показателя деятельности предприятия. Рентабельность компании зависит от хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Рентабельность собственного капитала характеризует эффективность использования собственных источников финансирования предприятия. Он характеризует прибыль, которая приходится на собственный капитал. Для анализа по методике Дюпон для определения рентабельности собственного капитала используется следующая формула:

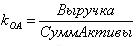

Рентабельность активов оценивается путем сопоставления чистой прибыли с общей суммой активов по балансу. Таким образом, при трансформации формулы рентабельности, образуются дополнительно 2 важных показателя: рентабельность продаж и оборачиваемость активов. Коэффициент оборачиваемости активов (kОА) равен суммарной выручке от реализации продукции за год к значению активов.

Показатель характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий эффект в виде прибыли. Финансовый рычаг характеризует предел, до которого может быть улучшена деятельность компании за счет кредитов банков. Основным критерием оценки эффективности финансового рычага является ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов в структуре постоянного капитала приводит к росту показателя рентабельности собственного капитала и наоборот. Оценка основного капитала Учет и планирование основных средств осуществляется в натуральных показателях и в стоимостном выражении. Учет в натуральных показателях необходим для того, чтобы определить технический состав основных средств, производственную мощность отдельных цехов и предприятия в целом, а так же составить баланс оборудования. Однако учет на основе натуральных показателей не дает возможности обобщить всю совокупность основных средств. Денежная оценка основных средств необходима для учета их динамики, планирования расширенного производства, установления степени износа, определения амортизационных отчислений. Существуют следующие методы оценки основных средств: 1. Первоначальная стоимость, которая представляет собой сумму оплаченных денежных средств или их эквивалентов предоставляемых при приобретении или создании основных средств. Сюда включаются затраты на доставку, монтаж, таможенные пошлины и сборы на ввоз, налоги на покупку предусмотренные законодательством, а так же все другие затраты по приведению приобретаемого актива в рабочее состояние. 2. Балансовая стоимость – это сумма, по которой долгосрочные материальные активы оцениваются на дату составления баланса. По основным средствам балансовая стоимость равна первоначальной стоимости за вычетом накопленного износа. 3. Скорректированная стоимость – это стоимость основных средств, определяемая после осуществления последующих капитальных вложений при улучшении состояния актива. Пример: оборудование, первоначальная стоимость которого 70 тыс. рублей, после 4-х лет эксплуатации было модернизировано, затраты на модернизацию составили 20 тыс. лей. В результате модернизации предприятие планирует получить дополнительную экономическую выгоду. Следовательно, скорректированная стоимость оборудования составляет 90 тыс. рублей. 4. Переоцененная стоимость (восстановительная) – это стоимость материальных активов, определяемая в результате их переоценки. 5. Справедливая рыночная стоимость – это сумма, на которую актив может быть обменян в коммерческой операции между независимыми сторонами. 6. Изнашиваемая стоимость – это первоначальная стоимость объекта основных средств или другая сумма, заменяющая его стоимость в финансовых отчетах за минусом предполагаемой остаточной стоимости в момент приобретения актива. 7. Остаточная стоимость – это стоимость пригодных материальных ценностей, которую предприятие предполагает получить от актива по истечении срока его полезного использования. Если предприятие считает, что при выбытии объекта основных средств оно не получит никаких материальных ценностей, то есть его остаточная стоимость несущественна, то она принимается равной нулю и изнашиваемая стоимость равна первоначальной. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 516; Нарушение авторского права страницы