|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ основных результатов финансово-хозяйственной деятельности предприятия

Основное внимание следует уделить анализу тех показателей, которые характеризуют тему ВКР. Основные экономические показатели предприятия за определенный период (желательно за три последних года) могут быть приведены в виде таблицы: Примерный перечень основных экономических показателей предприятия

Динамика показателей прибыли организации (тыс. руб.)

Анализ динамики показателей прибыли может выявить различные тенденции. Если прибыль от реализации растет быстрее, чем нетто-выручка от реализации товаров, продукции, работ и услуг, то это свидетельствует об относительном снижении затрат на производство продукции. Важно проанализировать основные направления использования прибыли: отчисления в резервный фонд (5-15%); образование фондов накопления и фондов потребления; отвлечение на благотворительные и другие цели; выплата дивидендов (в акционерных обществах). Ниже в таблице приведены данные по использованию чистой прибыли. Использование чистой прибыли (тыс. руб.)

В работе, кроме анализа динамики показателей прибыли необходимо также провести анализ рентабельности капитала, прибыльности продукции и деловой активности предприятия Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Их можно объединить в следующие группы: 1- показатели рентабельности капитала (активов); 2 – показатели рентабельности продукции; 3 – показатели рентабельности производства; 4 – рентабельность продаж; 5 – показатели, рассчитанные на основе потоков наличных денежных средств. Первая группа формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Вторая группа формируется на основе расчета уровней рентабельности как отношение прибыли к себестоимости продукции. Третья группа формируется как отношение прибыли к среднегодовой стоимости основных и оборотных фондов предприятия. Четвертая группа формируется как отношение чистой прибыли к выручке от реализации товара (рентабельность продаж). Пятая группа формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств. Такая концепция рентабельности, исчисляемая на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и коэффициентов рентабельности, коэффициентов деловой активности, которые являются относительными показателями финансовых результатов деятельности предприятия. Ниже приведены формулы подсчета этих коэффициентов. Коэффициенты оборачиваемости

Рентабельность средств (источников) = Рентабельность продаж × Оборачиваемость Коэффициенты рентабельности

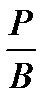

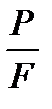

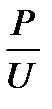

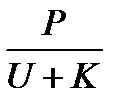

Рентабельность всего капитала фирмы: R= где P – прибыль о реализации; В – средний за период итог баланса – нетто. Рентабельность основных средств и прочих внеоборотных активов: R= где F – средняя за период величина основных средств и прочих внеоборотных активов. Рентабельность собственного капитала: R= где U – средняя за период величина источников собственных средств предприятия по балансу. Рентабельность перманентного капитала: R= где К – средняя за период величина долгосрочных кредитов и займов.

|

Последнее изменение этой страницы: 2017-05-06; Просмотров: 478; Нарушение авторского права страницы