|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Значение выручки от реализации продукции. Факторы, определяющие размер выручки коммерческой организации.

Значение выручки от реализации продукции (работ, услуг) заключается в следующем: Выручка от реализации служит основным оценочным показателем результативности работы предприятий, так как по ее поступлению можно судить о том, что выпускаемая продукция по объему, качеству, цене соответствует рыночному спросу. В случае несоответствия товар оседает в остатках на складах производителя. Создается ситуация, когда объемы производства растут, а денежные средства на счетах предприятий отсутствуют. Именно такая проблема характерна для некоторых отраслей белорусской промышленности, где остатки нереализованной продукции на складах предприятий превышают месячные объемы ее производства. В остатках замораживаются оборотные средства, необходимые для обеспечения производства, отсюда возникают финансовые трудности, выражающиеся в неплатежеспособности предприятий, задержках выплаты заработной платы работникам, долгах поставщикам товарно-материальных ценностей, задолженности бюджету по налоговым платежам, банку по кредитам и процентам. Поэтому обеспечение бесперебойной реализации готовой продукции в рыночных условиях является главной заботой экономических и финансовых служб предприятий. За счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Поэтому ритмичное функционирование всей производственной системы, а также возможности расширения производства и материального стимулирования работников и акционеров предприятия зависят, прежде всего, от полного и своевременного поступления средств за реализованную продукцию. Поступление выручки от реализации продукции на счета предприятий имеет не меньшее значение и для государственного бюджета, так как она является источником уплаты всех налоговых платеже и отчислений в целевые государственные фонды, а для многих из них и базой для начисления налогов. Речь идет об оборотных налогах, включаемых в законодательном порядке в отпускную цену продукции (работ, услуг), и изымаемых в бюджет после из реализации. Большая роль выручки от реализации продукции (работ, услуг) в деятельности предприятий придает особую значимость работе по планирования поступлений выручки и обеспечения выполнения плана. На величину выручки от реализации влияют следующие факторы: Зависящие от деятельности предприятия: В сфере производства – объем производства, его структура, ассортимент выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность производства; В сфере обращения – уровень применяемых цен, ритмичность, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов. Цена – это денежное выражение стоимости товара (работы, услуги) и его полезность. Она является важнейшим фактором, определяющим финансовые результаты деятельности предприятия. Не зависящие от деятельности предприятия: Нарушение договорных условий поставки материально-технических ресурсов; Несвоевременная оплата продукции вследствие неплатежеспособности покупателя; Перебои в работе транспорта и т.д. Перечисленные факторы являются как факторами роста выручки при умелом управлении предприятием, так и факторами риска, отрицательно воздействующими на объемы и рост выручки. Только учет всех факторов при стратегическом и оперативном управлении дает возможность максимизировать поступления доходов на предприятии.

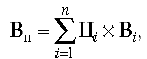

Методика планирования выручки от реализации продукции в коммерческих организациях. К основным методам планирования выручки относят метод прямого счета, расчетный метод, метод, основанный на использовании порога рентабельности, и др. Метод прямого счета заключается в том, что по каждому изделию в отдельности подсчитывается объем реализации в отпускных ценах, а затем результаты складываются: где Вп — выручка от продаж в планируемом периоде; Цi — цена единицы i-го вида продукции; n — всего видов продукции; Вi — объем реализации i-го вида продукции в натуральном выражении. Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указано количество поставляемой продукции и цена ее реализации. При использовании расчетного метода плановая величина выручки от реализации (ВРпл) определяется исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде (ТПпл). При этом расчет плановой величины выручки от реализации зависит от метода учета выручки. Так, величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле: ВРпл = ТПпл + ΔО1 + ΔО2, где ΔО1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах; ΔО2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах. Величина выручки от реализации продукции по методу оплаты может быть определена по формуле ВРпл = ТПпл + ΔО1 + ΔО2 + ΔО3, где ΔО3 — изменение остатков товаров отгруженных, не оплаченных в срок покупателями (дебиторская задолженность), на конец планируемого периода по сравнению с началом в отпускных ценах. При этом остатки нереализованной продукции на начало планируемого периода включают в себя следующие элементы: а) готовая продукция на складе; б) товары отгруженные, срок оплаты которых не наступил; в) товары отгруженные, но не оплаченные в срок. В составе остатков продукции на конец планируемого периода учитывают только: а) готовую продукцию на складе; б) товары отгруженные, срок оплаты которых не наступил. Остатки готовой продукции на начало планируемого периода (планового года) оценивают по отпускным ценам Для этого применяют коэффициент пересчета. Он равен отношению стоимости продукции в отпускных ценах к тому же объему продукции по производственной себестоимости. На основе метода, основанного на использовании порога рентабельности, рассчитывается минимальный объем реализации Qmin, покрывающий затраты на производство и реализацию, т.е. точка безубыточности, причем как в единицах продукции (натуральном выражении), так и в стоимостном (денежном) выражении. Формулы расчета соответственно следующие: Qmin = F / (P-v); Qmin = F / (D/N) = F / (1-d); где F — постоянные затраты, необходимые для деятельности предприятия; Р — цена единицы продукции; v — величина переменных затрат на единицу продукции; D — маржинальный доход на весь выпуск (разность между выручкой и суммой переменных затрат); N — выручка от реализации продукции; d — доля переменных затрат в базовой выручке.

|

Последнее изменение этой страницы: 2019-03-22; Просмотров: 357; Нарушение авторского права страницы