|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статья 26. Право на представительство в отношениях, регулируемых законодательством о налогах и сборах

1. Налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, если иное не предусмотрено настоящим Кодексом. 2. Личное участие налогоплательщика в отношениях не лишает его права иметь представителя, равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях. 3. Полномочия представителя должны быть документально подтверждены 4. Правила, предусмотренные настоящей главой, распространяются на плательщиков сборов, плательщиков страховых взносов и налоговых агентов.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов. Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с ГК РФ

Действия (бездействие) законных представителей организации признаются действиями (бездействием) этой организации.

1. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений 2. Не могут быть - должностные лица налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры. 3. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной 4. Ответственный участник консолидированной группы налогоплательщиков является уполномоченным представителем всех участников консолидированной группы налогоплательщиков на основании закона. Независимо от положений договора о создании консолидированной группы налогоплательщиков ответственный участник этой группы вправе представлять интересы участников указанной консолидированной группы в следующих правоотношениях: 1) в правоотношениях, связанных с регистрацией в налоговых органах договора о создании консолидированной группы налогоплательщиков, а также изменений указанного договора, решения о продлении срока действия договора и его прекращения; 2) в правоотношениях, связанных с принудительным взысканием с участника консолидированной группы налогоплательщиков недоимки по налогу на прибыль организаций по консолидированной группе налогоплательщиков; 3) в правоотношениях, связанных с привлечением организации к ответственности за налоговые правонарушения, совершенные в связи с участием в консолидированной группе налогоплательщиков; 4) в других случаях, когда по характеру совершаемых налоговым органом действий (бездействия) они непосредственно затрагивают права организации, являющейся участником консолидированной группы налогоплательщиков. 5. По окончании срока действия, при досрочном расторжении или прекращении договора о создании консолидированной группы налогоплательщиков лицо, являвшееся ответственным участником этой группы, сохраняет полномочия, предусмотренные пунктом 4 настоящей статьи. 6. Лицо, являющееся ответственным участником консолидированной группы налогоплательщиков, вправе делегировать полномочия третьим лицам на основании доверенности

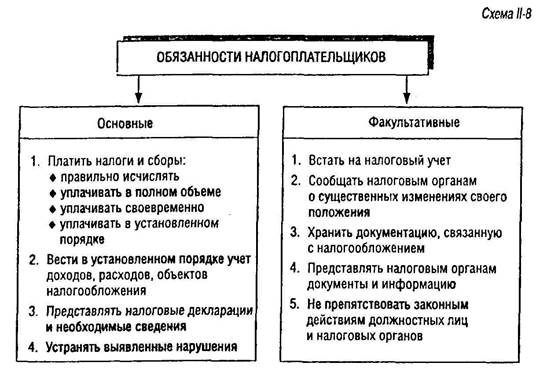

24. Права и обязанности налогоплательщиков. Их классификация. Можно выделить следующие основные права налогоплательщиков:

1. право на информацию; 2. право на вежливое и уважительное отношение; 3. право на беспристрастное применение закона 4. право на признание действий добросовестными 5. право на конфиденциальность и невмешательство 6. право на справедливое рассмотрение споров 7. право применять налоговое законодательство наиболее выгодным для налогоплательщика способом.

Рассмотрим право налогоплательщиков на информацию. Налогоплательщики имеют право на полную и точную информацию о налоговом законодательстве, о предоставляемых им законами правах и налагаемых обязанностях.

Налоговый кодекс РФ в этом отношении выделяет право налогоплательщика на получение текущей информации о законодательстве и право на получение разъяснений по конкретным вопросам, возникающим в практике налогообложения.

Важно отметить, что всю информацию налоговые органы обязаны предоставлять налогоплательщикам бесплатно.

Праву налогоплательщиков на получение информации корреспондирует обязанность налоговых органов проводить разъяснительную работу о применении законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, предоставлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (ст. 32 части первой НК РФ). Следующим рассматриваемым правом налогоплательщиков является право на вежливое и уважительное отношение. Должностные лица налоговых органов обязаны корректно и внимательно относиться к налогоплательщикам, их представителям и участникам налоговых отношений, не унижать их честь и достоинство (ст. 33 части первой НК РФ). Следующим анализируемым правом является на беспристрастное применение закона. Налогоплательщики имеют право требовать правильного применения закона. Налоговые органы могут претендовать на уплату налогоплательщиками точных сумм налога, не больше и не меньше тех, которые определены на основе закона.

Налоговый кодекс РФ устанавливает, что налогоплательщики имеют право требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при выполнении ими служебных обязанностей (ст. 21). Налоговые органы обязаны соблюдать законодательство о налогах и сборах (ст. 32 части первой НК РФ), их должностные лица обязаны действовать в строгом соответствии с НК РФ и иными федеральными законами (ст. 33 части первой НК РФ).2

Гарантией реализации этого права налогоплательщиков выступает, во-первых, установление ответственности должностных лиц и иных работников налоговых органов за неправомерные действия или бездействие. Налоговое законодательство не устанавливает никаких специфических мер ответственности именно для должностных лиц и сотрудников налоговых органов..

Другой гарантией права на точное применение закона является право требовать возмещения в полном объеме убытков (включая упущенную выгоду), причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц ( Важной гарантией права на точное применение закона является возможность самозащиты: налогоплательщик имеет право не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам. Далее следует право налогоплательщика на признание действий добросовестными. Налогоплательщик имеет право на то, чтобы к нему относились как к добросовестному налогоплательщику, если только нет доказательств обратного. Статья 108 части первой НК РФ устанавливает, что каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда. Налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении, возлагается на налоговые органы. Право на конфиденциальность и невмешательства – в ходе реализации своих полномочий налоговые органы получают доступ к информации о налогоплательщике. Налогоплательщики вправе рассчитывать, что ставшая известной налоговым органам информация персонального и экономического характера будет использована исключительно в целях, определенных законом.1

Налоговый кодекс РФ устанавливает, что налогоплательщики вправе требовать соблюдения налоговой тайны (ст. 21 части первой НК РФ), а налоговые органы обязаны ее соблюдать (ст. 32 части первой НК РФ).

Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением перечисленного в НК РФ исчерпывающего круга сведений (ст. 102 части первой НК РФ). Интересно отметить, что к налоговой тайне не отнесены сведения о нарушениях законодательства о налогах и сборах, допущенных налогоплательщиком, и мерах ответственности за эти нарушения. Это объясняется тем, что любому наказанию должна быть присуща превентивная функция. Существует требования невмешательства налоговых органов в жизнь и деятельность налогоплательщика. Существом этого требования является то, что при проведении налогового контроля не допускается причинение неправомерного вреда налогоплательщику (иному обязанному лицу) либо имуществу, находящемуся в его владении, использовании или распоряжении (ст. 103 части первой НК РФ).

.

Право на справедливое рассмотрение споров. Налогоплательщик вправе в административном и (или) судебном порядке (ст. 21 части первой НК РФ) обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, если считает их неправильными.

25. Правовое положение налоговых агентов. В соответствии со ст. 24 НК РФ налоговые агенты — это лица, на которых в соответствии с действующим законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ. Как правило, налоговыми агентами являются лица, выплачивающие другим субъектам доходы:

Институт налоговых агентов обусловлен потребностью государства осуществлять текущий финансовый контроль за деятельностью налогоплательщиков. Однако налоговые органы не имеют возможности оперативно и постоянно контролировать финансово-хозяйственную деятельность плательщиков налогов или сборов, поэтому лица, являющиеся источниками доходов, наделяются обязанностями налоговых агентов. Налоговые агенты согласно ст. 24 НК РФ имеют следующие обязанности:

Статья 52 НК РФ устанавливает одинаковый порядок исчисления налогов для налогоплательщиков и налоговых агентов. Однако порядок уплаты налогов налоговыми агентами следует отличать от исчисления налогов налоговыми органами. Налоговые органы исчисляют налоги по специальным правилам, предусмотренным п. 2 ст. 52 НК РФ. По итогам отчетного или налогового периода налоговые агенты обязаны исчислить сумму налога, что означает:

Следующий элемент налоговой обязанности налоговых агентов — удержание налога — представляет собой уменьшение источником выплаты причитающихся налогоплательщику доходов на величину сумм налогов, подлежащих перечислению в бюджет. В отличие от исчисления налога, которое всегда выражается в активных действиях налогового агента, удержание — это правомерное бездействие, воздержание от совершения каких-либо действий по выплате налогоплательщику исчисленного налога. При удержании налога налоговым агентом выплачиваемые налогоплательщику доходы уменьшаются на величину исчисленных налогов. Выплаченные ему денежные средства (материальная выгода) обращаются в собственность налогоплательщика или указанных им лиц. При этом с момента удержания налога налоговым агентом обязанность налогоплательщика по уплате сумм налогов считается исполненной. И наоборот, в случае неисчисления и неудержания налога, подлежащего перечислению и удержанию в бюджет налоговым агентом, обязанность налогоплательщика по уплате налога считается неисполненной, т.е. именно он является должником перед бюджетом. Удержание налоговым агентом налога не влечет смену собственника денежных средств. Перечисление налогов налоговыми агентами осуществляется по правилам, установленным п. 4 ст. 24, ст. 45 и 58 НК РФ. Как правило, налоговые агенты сами являются налогоплательщиками, обязанными уплачивать установленные для них налоги. Например, предприятие удерживает со своих работников налог на доходы физических лиц и одновременно само уплачивает взносы в Пенсионный фонд РФ в качестве налогоплательщика. Налоговые агенты имеют одинаковые права с налогоплательщиками. Следовательно, правовой статус налоговых агентов имеет двойственную природу. С одной стороны, налоговые агенты вступают во взаимоотношения с налогоплательщиками в качестве представителей налоговых органов, не пользуясь при этом государственно-властными полномочиями. С другой стороны, налоговые агенты являются участниками финансово-хозяйственного оборота, что влечет возникновение объектов налогообложения и наделяет их статусом налогоплательщика.

26. Банки в налоговых правоотношениях. Несмотря на то что формально кредитные организации не отнесены ст. 9 НК РФ к участникам налоговых отношений, регулируемых законодательством о налогах и сборах, фактически они таковыми являются и обладают специальным налогово-правовым статусом. Банки являются субъектами налоговых правоотношений, обеспечивающими налоговые изъятия и наделенными в связи с этим соответствующими правами и обязанностями. Участие банков в налоговых отношениях носит более сложный по сравнению с иными участниками налоговых отношений, регулируемых законодательством о налогах и сборах, характер. Поскольку банки не имеют собственного имущественного интереса при исполнении платежных поручений на перечисление налогов в бюджет (внебюджетный фонд), то они в большей степени являются субъектами налоговых отношений организационного характера, нежели имущественного, например, по сообщению налоговым органам необходимых сведений о счетах и операциях с денежными средствами по счетам налогоплательщиков и др. В налоговых правоотношениях банки участвуют не только в связи с исполнением ими платежных документов, инкассовых поручений и решений налоговых органов (например, решений о приостановлении операций по счетам и др.), но и в качестве налогоплательщиков, плательщиков сборов или налоговых агентов (например, в отношении своих работников). Специальная правосубъектность коммерческих банков как субъектов налоговых правоотношений — это способность и возможность иметь и осуществлять права и обязанности, нести ответственность в пределах своей компетенции в налоговых отношениях.

Особенность специальной правосубъектности банков:

27. Понятие налоговой обязанности. Основания ее возникновения и приостановле-ния. 28. Основания прекращения налоговой обязанности. 29. Порядок исполнения налоговой обязанности. Исполнение налоговой обязанности по своему содержанию означает юридически значимые действия налогоплательщика по формированию налогооблагаемой базы, расчету налога, налоговому декларированию и перечислению его в бюджетную систему РФ. Исполнение налоговой обязанности признается соответствующей законодательству в случае, если налогоплательщик своевременно, самостоятельно, в полном объеме уплатил налог (сбор). При этом своевременной уплатой считается уплата налога (сбора) до истечения соответствующего срока, предусмотренного законодательством. Под самостоятельным исполнением налоговой обязанности понимается уплата налога за счет собственных средств лично, либо через законного или уполномоченного представителя. При этом уплата налога поручителем вместо налогоплательщика не допускается в соответствии со ст.74 Налогового кодекса РФ. Обязанность по уплате налога считается исполненной с момента предъявления в банк платежного поручения на уплату налога при наличии денежных средств на счете налогоплательщика. При уплате налога наличными денежными средствами исполнение обязанности признается с момента внесения денежной суммы в банк или кассу органов муниципальных образований. В случае, если налогоплательщик самостоятельно отзовет платежные поручения или оно будет возвращено банком по какой-то причине, налог не признается уплаченным. Отсутствие денежных средств на счете налогоплательщика также является причиной неуплаты налога. Что касается обязанности по уплате налога налоговым агентом, то его обязанность считается исполненной с момента удержания суммы налога с налогоплательщика независимо от того, перечислил ли он эту сумму налога в бюджетную систему РФ или нет. Исполнение налоговой обязанности физическими лицами значительно отличается от порядка, предусмотренного для организации, за исключением индивидуальных предпринимателей. Физические лица практически освобождены от исчисления налога, поскольку оно осуществляется налоговыми агентами или налоговыми органами. Обязанность по уплате налога исполняется в валюте РФ за исключением нерезидентов, а также в отдельных случаях при уплате таможенных пошлин. При уплате налогов в бюджетную систему РФ должно соблюдаться направление платежа на соответствующий счет Федерального казначейства в соответствии с правилами заполнения платежных поручений. Данные правила устанавливаются Минфином РФ по согласованию с Центральным банком РФ. Налоговый орган вправе требовать от банка копию поручения налогоплательщика на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, оформленного налогоплательщиком на бумажном носителе, данная копия представляется банком в течение пяти дней со дня получения требования налогового органа. В случае неуплаты налога в срок или уплаты его в неполном объеме возникает недоимка, наличие которой является основанием для принудительного взыскания с налогоплательщика соответствующих денежных сумм налоговым органом. При этом налогоплательщику сначала направляется письменное извещение о неуплаченной сумме налога и соответствующей пени. Данное извещение называется Требованием об уплате налогов и сборов. Требование по уплате налога направляется налогоплательщику не позднее трех месяцев после наступления срока уплаты налога и в десятидневный срок после решения налогового органа по результатам налоговой проверки. Требование вручается налогоплательщику лично под расписку или иным способом, подтверждающим факт и дату его получения. Если лица уклоняются от получения требования, то оно считается полученным по истечении шести дней с даты направления заказного письма. Аналогичный порядок предъявления требований предусмотрен и в отношении налоговых агентов. Определенные обязанности исполнения налоговой обязанности предусмотрены для ликвидируемых организаций. Задолженность по налогам у ликвидируемой организации погашается в четвертую очередь, что регламентируется ст.64 ГК РФ после удовлетворения требований граждан по регрессным искам, выплаты выходных пособий и требований кредитов по обязательствам, обеспеченным залогом имущества ликвидируемой организации. В случае, если денежных средств и средств, полученных от реализации имущества ликвидируемой организации, не достаточно для исполнения налоговой обязанности в полном объеме, то оставшаяся задолженность должна быть погашена учредителями (участниками) этой организации в пределах и порядке, установленных гражданским законодательством.

30. Отдельные особенности исполнения налоговой обязанности. Солидарное исполнение налоговой обязанности. 31. Порядок исчисления и уплаты налогов. 32. Требование об уплате налога. 33. Залог имущества как способ обеспечения исполнения налоговой обязанности. |

Последнее изменение этой страницы: 2019-03-22; Просмотров: 263; Нарушение авторского права страницы