|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет производственной программы проектируемого цехаСтр 1 из 8Следующая ⇒

Содержание Введение…………………………………………………………………………………………5 Исходные данные для выполнения работы…………………………………………………..11 1. Расчет производственной программы проектируемого цеха……………….………12 1.1. Определение количества основного технологического оборудования………..13 1.2. Определение структуры ремонтного цикла, расчет количества ремонтов и их продолжительности………………………………………………………………..15 1.3. Определение капитальных затрат на строительство объекта и стоимости его основных фондов…………………………………………………………………..16 2. Расчёт численности и заработной платы …………………………………………….21 2.1. Основные положения организации оплаты труда и начисления заработной платы………………………………………………………………………………..21 2.1.1. Организация оплаты труда………………………………………………...21 2.1.2. Начисление заработной платы…………………………………………….22 2.1.3. Выплаты за работу в условиях, отклоняющихся от нормальных. Доплаты за сверхурочную работу……………………………………………………24 2.2. Основные положения расчета численности и фонда оплаты труда работников…………………………………………………………………………26 2.3. Расчет численности и фонда оплаты труда рабочих…………………………….27 2.4. Расчет численности и фонда оплаты труда цехового персонала……………….34 3. Калькулирование себестоимости продукции ………………………………………..36 3.1. Основные положения калькулирования себестоимости продукции. Принципы учета затрат………………………………………………………………………....36 3.2. Состав затрат, включаемых в калькуляционные статьи………………………...36 3.3. Особенности планирования, учета и калькулирования себестоимости продукции по отдельным статьям затрат……………………………………...…38 3.3.1. Сырье, материалы, отходы производства, топливо и энергия на технологические цели……………………………………………………..38 3.3.2. Оплата труда производственного персонала, ЕСН……………………...40 3.3.3. Расчет амортизационных отчислений по группам основных фондов.…41 3.3.4. Общепроизводственные расходы…………………………………………42 3.3.5. Расходы на подготовку и освоение производства……………………….45 3.3.6. Потери от брака…………………………………………………………….45 3.3.7. Попутная (побочная) продукция………………………………………….45 3.3.8. Изменение остатков незавершенного производства на начало и конец периода………………………………………………………………….…46 3.3.9. Общехозяйственные расходы…………………………………………….46 3.3.10. Расходы на продажу………………………………………………………47 3.4. Плановая калькуляция себестоимости продукции……………………………. 47 4. Расчет сметной стоимости строительства электросталеплавильного цеха…….….49 4.1. Расчет потребности в оборотных средствах…………………………………….49 4.2. Расчет сметной стоимости строительства ……………………………………....49 5. Расчёт прибыли и показателей рентабельности ………………………………........51 5.1. Формирование и использование прибыли……………………………………...51 5.1.1. Расчет прибыли от реализации продукции……………………………...51 5.1.2. Расчет чистой прибыли………………………………………………...…52 5.2. Расчет показателей рентабельности……………………………………………..52 6. Оценка эффективности проекта и срока возврата кредита методом «поток наличности»…………………………………………………………………………...54 6.1.Экономические показатели, используемые для оценки эффективности инвестиционных проектов…………………………………………………………...54 6.2. Методика оценки эффективности проекта ……………………………………..55 7. Определение минимально возможного объема сбыта продукции и оценка финансовой устойчивости проекта………………………………………………….58 7.1. Расчет точки безубыточности………………………………………………...…58 7.2. Показатели финансовой устойчивости………………………………………....59 8. Основные технико-экономические показатели проектируемого цеха……………62 Вывод………………………………………………………………………………………….64 Список литературы…………………………………………………………………………...65 Введение Металлургическое предприятие - комплекс производственных цехов организационно, технологически и энергетически связанных между собой для последовательной переработки сырья, материалов и полуфабрикатов в ГП. На Рис. 1 показана производственная структура металлургического предприятия. Рис. 1 Производственная структура металлургического предприятия Цех – крупное металлургическое подразделение, имеющее свое управление (начальник цеха). Объект управления – производственный участок. ЭСПЦ состоит из двух отделений: электропечного и отделения непрерывной разливки стали. Электропечное отделение состоит из трех основных пролетов: шихтового, электропечного и разливочного. В электропечном пролете установлены печи ДСП. Печи оборудованы водоохлаждаемыми панелями и сводом. В данном пролете имеются мостовые краны разной грузоподъемности. В разливочном пролете производится разливка части выплавляемой в цехе стали в изложницы. Все шлакообразующие материалы и ферросплавы доставляются в бункерный пролет в контейнерах автотранспортом и с помощью автоматической системы дозирования и подачи сыпучих материалов распределяются по точкам загрузки. Ферросплавы загружаются в мульды, просушиваются в сушильных печах и с помощью мульдозавалочной машины присаживаются в электропечь. Заправочные материалы выдаются в бункера заправочных машин. Кроме того, известь и кокс подаются в заправочные корзины. Металлический лом доставляется в шихтовый пролет железнодорожным транспортом в коробах и с помощью крана перегружается в заправочные корзины. Затем тележка с загрузочной корзиной взвешивается на платформенных весах и передается в печной пролет для загрузки электропечей. В шихтовом пролете имеются мостовые электрокраны. Отделение непрерывной разливки стали состоит из 4 основных пролетов: раздаточного, непрерывной разливки стали, замедленного охлаждения заготовок и отгрузочного. В раздаточном пролете установлены установки для продувки стали аргоном. В торце пролета размещается машина для набивки футеровки сталеразливочных ковшей. В пролете имеются литейные краны. В пролете непрерывной разливки стали установлены машины непрерывного литья заготовок. В отгрузочном пролете проводится резка заготовок на мерные длины на машинах газовой резки, маркировка заготовок и их отгрузка на автослябовозах на склад слитков ЦПС или в сортопрокатный цех. Пролет оборудован мостовыми кранами. Также в состав цеха входит слитковозная эстакада, административно-бытовой корпус, блок очистки сточных вод, шлаковое отделение, где производится кантовка печного шлака, привезенного на шлаковозах в шлаковых чашах. Электросталеплавильному способу принадлежит ведущая роль в производстве качественной и высоколегированной стали. Благодаря ряду принципиальных особенностей этот способ приспособлен для получения разнообразного по составу высококачественного металла с низким содержанием серы, фосфора, кислорода и других вредных или нежелательных примесей и высоким содержанием легирующих элементов, придающих стали особые свойства – хрома, никеля, марганца, кремния, молибдена, вольфрама, ванадия, титана, циркония и других элементов. Преимущества электроплавки по сравнению с другими способами сталеплавильного производства связаны с использованием для нагрева металла электрической энергии. Выделение тепла в электропечах происходит либо в нагреваемом металле, либо в непосредственной близи от его поверхности. Это позволяет в сравнительно небольшом объеме сконцентрировать значительную мощность и нагревать металл с большой скоростью до высоких температур, вводить в печь большие количества легирующих добавок; иметь в печи восстановительную атмосферу и безокислительные шлаки, что предполагает малый угар легирующих элементов; плавно и точно регулировать температуру металла; более полно, чем других печах, раскислять металл, получая его с низким содержанием неметаллических включений; получать сталь с низким содержанием серы. Расход тепла и изменение температуры металла при электроплавке относительно легко поддаются контролю и регулированию, что очень важно при автоматизации производства. Дуговая сталеплавильная печь (ДСП) состоит из рабочего пространства (собственно печи) с электродами и токоподводами, механизмов, обеспечивающих наклон печи, удержание и перемещение электродов, а также отвод свода для загрузки шихты. Как правило, ДСП имеет индивидуальное электроснабжение через печной трансформатор, подключенный к высоковольтной линии. Мощность трансформатора на больших печах достигает 180 МВА, первичное напряжение 6-35 кВ, на высоко мощных печах до 110 кВ, вторичное 50-300В, а в современных печах до 1200 В. Плавку стали ведут в рабочем пространстве, ограниченном сверху куполообразным сводом 6, снизу сферическим подом 12 и с боков стенками 5. Огнеупорная кладка пода и стен снаружи заключена в металлический кожух 4. Съёмный свод может быть набран из огнеупорных кирпичей 1, опирающихся на опорное кольцо, а может быть из водоохлаждаемых панелей, как и стенки. Через три симметрично расположенных в своде отверстия в рабочее пространство введены токопроводящие электроды 9, закреплённые в электрододержателях 8, к которым подводится электрический ток по кабелям 7. Между электродом и металлической шихтой 3 возникает электрическая дуга. В стенке корпуса рабочее окно 10 (для слива шлака, загрузки ферросплавов, взятия проб) закрыто при плавке заслонкой. Готовую сталь выпускают через сливное отверстие со сливным желобом 2. Печь опирается на секторы и имеет привод 11 для наклона в сторону рабочего окна или желоба. Печь загружают при снятом своде. Современная мощная дуговая печь используется преимущественно, как агрегат для расплавления шихты и получения жидкого полупродукта, который затем доводят до нужных состава и степени чистоты внепечной обработкой в ковше. В обозначении дуговой сталеплавильной печи как правило присутствует её ёмкость в тоннах (например, ДСП-12). Диапазон печей варьируется от 1 до 400 тонн. Температура в ДСП может достигать 1800 °С.

Выпуск готовой стали и шлака в стальковш осуществляется через сталевыпускное отверстие и жёлоб путём наклона рабочего пространства (или, если печь оборудована вместо жёлоба донным выпуском, то через него). Рабочее окно, закрываемое заслонкой, предназначено для контроля за ходом плавки (замер температуры металла и отбор пробы химического состава металла). Так же рабочее окно может использоваться для отдачи шлакообразующих и легирующих материалов (на малых печах). На современных сверхмощных печах отдача шлакообразующих во время плавки осуществляется через специальное отверстие в своде конвеерной подачей. Углеродистые материалы для вспенивания шлака подаются в печь либо порционно через свод, либо вводятся инжекционными горелками струей сжатого воздуха. Перед выпуском и во время выпуска в стальковш добавляются легирующие и раскислители, а при отсекании печного шлака еще и шлакообразующие материалы. В дуговых печах выплавляют высококачественные углеродистые стали – конструкционные, инструментальные, жаростойкие и жаропрочные. После выпуска плавки осуществляется обязательная предварительная 2-3-х минутная продувка стали на установках продувки стали азотом (УПСА) через верхнюю погружаемую футерованную фурму либо через донную пористую фурму, после чего отбираются две ковшевые пробы стали и проба шлака. Обработка металла азотом производится с расходом газа 45-60 м3/ч и давлением 6-8 атм., обеспечивающим интенсивное перемешивание металла по всему объему ковша. Длительность продувки составляет не менее 5 минут. При разливке металла в изложницы выдержка металла в ковше от окончания выпуска до начала разливки не превышает 40 минут. Время от последнего замера на УПСА до начала разливки на состав не более 15 минут. В случае возврата плавки с МНЛЗ для разливки стали в изложницы перегрев металла по ходу плавки и на выпуске не считается нарушением технологической инструкции. При разливке стали в изложницы не позднее, чем за 5 мин до начала выпуска плавки, на сталевоз устанавливается сталеразливочный ковш. Состав с изложницами (готовится в цехе подготовки составов) подается к разливочной площадке не позднее, чем за 30 мин. до выпуска плавки. Перед подачей изложницы окрашиваются (лигносульфанатом) и очищаются от различного рода мусора; визуально проверяются: центровка изложниц на составах, состояние изложниц, качество покраски, отсутствие остатков шлака, положение прибыльных надставок и отсутствие зазоров между надставкой и изложницей, температура поверхности изложниц и прибыльных надставок (>40°С). По окончании разливки металла проводится утепление зеркала металла керамзитом. В середине состава производится отбор проб для маркировочного анализа разлитой стали. Краткая характеристика МНЛЗ: четырехручьевая УНРС радиального типа, сечение отливаемых слитков 300*330 мм, радиус МНЛЗ – 12 м, емкость промежуточного ковша (промковш) – 25,5 т, максимальная скорость вытягивания – 1,5 м/мин, частота качания кристаллизатора – 20-150 колебаний/мин, мерные длины заготовок при порезке на МНЛЗ в потоке – 3,4-6 м. Разливка металла на МНЛЗ может производится одиночными плавками или сериями из двух и более плавок. Температура металла в новом промковше перед установкой его на ППС МНЛЗ должна быть на 10-15°С выше верхнего предела для разливаемой марки стали. Перед началом разливки производится проверка фактической готовности МНЛЗ к работе, наличия аварийных емкостей и шлаковен, наличие инструментов и материалов. За 15 мин до начала разливки проверяется наличие обслуживающего персонала на рабочих местах и дается команда на сборку гидро- и электросхемы, проверку давления воды, природного газа, кислорода и азота (аргона), работы ножниц, охлаждения оборудования, установку механизмов в исходное положение. Операторами проверяется отсутствие в опасных зонах УНРС людей, производится открытие заслонок контейнеров изотопных излучателей системы автоматического поддержания уровня металла в кристаллизаторе. По команде мастера МНЛЗ начинается разливка стали из стальковша. После наполнения промковша открываются стопора и производится наполнение кристаллизатора жидким металлом. При наполнении кристаллизатора металлом до уровня 120-150 мм от верхней кромки его стенок, включается механизм качания кристаллизатора и привод вытягивания слитка со скоростью 0.2 м/мин. Скорость разливки и частота качания кристаллизатора плавно доводятся до рабочих показателей: 0.6 м/мин. и 80 качаний в минуту соответственно. При отклонении температуры металла в промковше от норы скорость разливки уменьшают (увеличивают) на 0.1 м/мин. на каждые 10°С превышения (понижения) верхнего (нижнего) предела температуры металла в промковше (максимально допустимая скорость разливки не должно превышать 0.75 м/мин). После запуска всех ручьев промковш опускается до погружения нижних торцов стаканов в металл на 100-120 мм. При этом уровень металла в кристаллизаторах в течение всей разливки поддерживается в пределах 110±10 мм от верхнего среза кристаллизатора вручную или с помощью гамма-уровнемеров. При окончании разливки плавки закрывается шиберное устройство сталеразливочного ковша. Поворотом подъемно-поворотного стенда ковш переедается в раздаточный пролет для кантовки шлака и дальнейшей обработки. Скорость разливки плавно снижается до 0.3-0.4 м/мин. и заканчивается разливка из промковша. Раскрой непрерывного слитка производится в соответствии с заказами в зависимости от того, на каком стане будет проходить дальнейшая обработка заготовки. Длины заготовок установлены следующие: 1820 мм; 1900мм; 1950 мм. Для увеличения ресурса работы ножниц, длина порезки слитка может быть увеличена вдвое с последующей порезкой таких слитков кислородом. Порезанные на МНЛЗ заготовки маркируются и передаются в термообрубное отделение. В термообрубном отделении заготовки охлаждаются до температуры окружающей среды; производится отбраковка заготовок. В случае поступления заготовок нестандартной длины производится их резка на заготовки требуемой длины.

Расчетная часть Исходные данные для выполнения работы. В качестве задания предлагается определить показатели экономической эффективности строительства электросталеплавильного цеха. Производительность цеха (в тоннах) определяется по формуле:

где Вгод – производственная мощность (годовая производственная программа) цеха, т; т – номер группы;

Таблица 1

Таблица 2 Периодичность проведения и продолжительность различных видов ремонтов

Таблица 3 Время нахождения оборотных средств на различных стадиях кругооборота (в среднем за год)

Таблица 4 Прочие капитальные вложения

Таблица 5 Ставки оплаты труда по разрядам

Организация оплаты труда Рабочим называется время, в течение которого работник в соответствии с правилами внутреннего распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени (Ст. 91 ТК РФ). В рабочее время включаются периоды выполнения основных и подготовительно – заключительных мероприятий: подготовка рабочего места, получение нарядов, получение и подготовка материалов, инструментов, уборка рабочего места по окончании работы и т.п. Действующим законодательством определена нормальная продолжительность рабочего времени. Оно не может превышать 40 часов в неделю (а для вредных производств – 36 ч в неделю). Режим рабочего времени – порядок распределения установленной продолжительности рабочего времени и времени отдыха в течение учетного периода (Ст. 100 ТК РФ). Учетный период может быть равен неделе, месяцу, кварталу или любому другому периоду, но не должен быть больше одного года. На каждом предприятии режим рабочего времени зависит от характера производства, нормы рабочего времени, условий деятельности организации и т.п. Статьей 100 ТК РФ определены два основных режима рабочего времени. Это или пятидневная рабочая неделя с двумя выходными или шестидневная рабочая неделя с одним выходным. В случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг, вводится сменная работа. Согласно статье 103 ТК РФ, сменная работа – это работа в две, три или четыре смены. При работе предприятия в несколько смен составляются сменные графики выходов. В качестве примера рассмотрен типовой график выходов для непрерывного производства при работе в три восьмичасовые смены с длительностью цикла[2] 16 дней. Таблица 2.1 Типовой четырехбригадный график выходов[3] при работе в три восьмичасовые смены (цикл графика 16 дней)

Таблица 2.2 Четырехбригадный график выходов при работе в две двенадцатичасовые смены (цикл графика 4 дня)

На предприятиях (металлургии) графики выходов также используются и для определения отработанного времени и расчета заработной платы работников.

Начисление заработной платы В настоящее время широкое применение в хозяйственной деятельности организаций нашли повременная, сдельная системы оплаты труда и оплата труда на основе должностных окладов. Системы оплаты труда фирмы устанавливают самостоятельно. Помимо указанных выше, могут быть предусмотрены и иные системы оплаты труда (например, безтарифные). При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицы времени (час, день, месяц):

где

Согласно статье 129 ТК РФ, тарифная система оплаты труда – это совокупность нормативов, позволяющих дифференцировать заработную плату работников различных категорий. Тарифная сетка – совокупность тарифных разрядов (профессий, должностей) определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов. При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Кроме того, при такой системе оплаты труда отпадает необходимость контроля целесообразности использования работниками рабочего времени, поскольку каждый работник, как и работодатель заинтересован в производстве большего количества продукции. В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

где

Оплата труда руководителей, специалистов и служащих производится на основе должностных окладов, которые устанавливаются администрацией предприятия (организации) в соответствии с должностью и квалификацией работника. Численность цехового персонала определяется на основе штатного расписания, отражающего профессионально-квалификационную структуру служащих предприятия. Штатное расписание – это документ, ежегодно утверждаемый руководителем предприятия и представляющий собой перечень сгруппированных по отделам и службам должностей служащих с указанием разряда и должностного оклада.

Управленческий персонал | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1.Начальник цеха | Руководитель | 1 | 12,5 | 150 | 60 | 210 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.Заместитель начальника цеха | Руководитель | 1 | 12 | 144 | 57,6 | 201,6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.Заместитель начальника цеха по оборудованию и подготовке производства | Руководитель | 1 | 12 | 144 | 57,6 | 201,6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.Старший механик | Руководитель | 1 | 11 | 132 | 52,8 | 184,8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.Старший электрик | Руководитель | 1 | 11 | 132 | 52,8 | 184,8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого управленческого персонала: | 5 |

702 |

280,8 |

982,8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Планово-технологическое бюро | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6.Экономист | Специалист | 1 | 6 | 72 | 28,8 | 100,8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7.Старший технолог по электросталепл. пр-ву | Специалист | 1 | 8,5 | 102 | 40,8 | 142,8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого ПТБ: | 2 |

174 |

69,6 |

243,6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Бюро охраны труда | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8. Инструктор по кадрам | Служащий | 1 | 5 | 60 | 24 | 84 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого бюро охраны труда: | 1 | 60 | 24 | 84 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

|

3342 |

2005,2 |

5347,2 | ||||||

| Участок подготовки производства | ||||||||

| 13.Уборщик санузлов и производственных помещений | Рабочий | 2 | 4 | 96 | 19,2 | 115,2 | ||

| 14.Кладовщик | Рабочий | 1 | 4 | 48 | 9,6 | 57,6 | ||

| 15.Подсобные рабочие | Рабочий | 1 | 4 | 48 | 9,6 | 57,6 | ||

| Итого УПП: | 4 |

192 |

38,4 |

230,4 | ||||

| Всего цеховой персонал: | 41 |

4470 |

2418 |

6888 | ||||

Итого: фонд заработной платы цехового персонала равен 6888 тыс. руб.

ИТОГО: расходы по переделу

III. Расходы на подготовку и освоение производства

IV. Потери от брака

V. Попутная продукция (-)

ИТОГО себестоимость по подразделению (цеховая) ( I + II + III + IV + V)

Отходы

т

т

т

т

Итого отходов

Расходы по переделу

4.Топливо:

тыс. м3

тыс. м3

Итого топлива

т

6. Энергетические затраты:

тыс. кВт·ч

Гкал

тыс. м3

тыс. м3

м3

тыс. м3

Итого энергетических затрат

Всего затрат

Потери от брака»

Статья «Потери от брака» включается в состав фактической себестоимости продукции. В плановых калькуляциях брак не планируется. В курсовой работе затраты по данной статье принимаются равными нулю.

Общехозяйственные расходы

В статье "Общехозяйственные расходы" отражаются затраты, связанные с управлением предприятием и организацией производства в целом: оплата труда аппарата управления с отчислениями на ЕСН, расходы на командировки, канцелярские, почтово-телеграфные, типографические и телефонные расходы, амортизация, содержание и затраты на ремонт зданий, сооружений и инвентаря общехозяйственного назначения, расходы на подготовку кадров, налоги, сборы и отчисления, расходы на охрану предприятия и другие расходы общехозяйственного назначения. В курсовом проекте расчет затрат по статье «Общехозяйственные расходы» представлен в Таблице 3.4.

Таблица 3.4

Общехозяйственные расходы

| Наименование статей затрат | Сумма, млн. руб./год | Методика расчёта |

| 1.Оплата труда аппарата управления | 4,2841 | Принимается в размере 14% от планового годового фонда оплаты труда производственных рабочих (Таблица 2.5) |

| 2.ЕСН и отчисления в страховой взнос | 1,1953 | Рассчитывается как процент от статьи 1 (27,9%) |

| 3.Затраты на командировки | 0,2740 | Принимается в размере 5% от фонда оплаты труда аппарата управления (сумма статей 1,2) |

| 4.Представительские затраты (затраты на официальные приёмы и обслуживание представителей других организаций) | 0,0822 | Принимается в размере 30% от затрат на командировки (статья 3) |

| 5.Услуги управленческого характера сторонних организаций(аудиторские, юридические, информационные, консультационные и т.п.услуги) | 0,1644 | Принимается в размере 3% от ФОТ аппарата управления (сумма статей 1,2) |

| 6.Программное обеспечение | 1,26 | Принимается в размере 20% от стоимости вычислительной техники |

| 7.Услуги связи, почты, телекоммуникации | 0,3630 | Принимается в размере 5% от суммы статей 1-6 |

| 8.Прочие управленческие затраты | 0,6098 | Принимается в размере 8% от суммы статей 1-7 |

| 9.Прочие общехозяйственные затраты | 0,8233 | принимается в размере 10% от суммы статей 1-8 |

| Итого: общехозяйственные расходы | 9,0561 | Сумма статей |

Расходы на продажу

Статья «Расходы на продажу» включает затраты, связанные с реализацией продукции и представляет собой их сумму за учетный период. Затраты по статье «Расходы на продажу» представлены в Таблице 3.5.

Таблица 3.5

Расходы на продажу

| Наименование статей затрат | Сумма, тыс. руб./год | Примечание |

| 1.Затраты на погрузку и транспортировку продукции | 2709,8 | Принимается 0,5% от производственной себестоимости (табл.21) |

| 2.Затраты по организации сбыта | 1625,9 | Принимается 0,3% от производственной себестоимости |

| 3.Затраты на рекламу | 3251,7 | Принимается 0,6% от производственной себестоимости |

| 4.Затраты на сертификацию продукции | 2167,8 | Принимается 0,4% от производственной себестоимости |

| 5.Прочие затраты на продажу (сборы за таможенное оформление, экспертные пошлины и т.п.) | 1170,6 | Принимаются в размере 12% от суммы статей 1-4 |

| Итого: расходы на продажу | 10925,8 | Сумма статей 1-5 |

Плановая калькуляция себестоимости продукции

Плановая калькуляция себестоимости продукции рассчитывается на основе проектируемого годового объема производства, норм расхода сырья, материалов, топлива и энергии, плановых цен, фонда заработной платы работающих, смет общепроизводственных, общехозяйственных и внепроизводственных расходов. Калькуляция себестоимости представлена в Таблице 3.6.

Таблица 3.6

Плановая калькуляция себестоимости производства 1 тонны электростали

| № | Наименование статей затрат | На единицу продукции | На годовой | ||

| п/п | Выпуск (157301,6 т) | ||||

| Количество, т (м3 для топлива) | Сумма, руб | Количество, т (м3 для топлива) | Сумма, тыс руб | ||

| Заданное: | |||||

| 1. | Сырье, основные материалы и полуфабрикаты собственного производства | 1,2136 | 2 717,6147 | 190 901,22 | 427 485,14 |

| 2. | Отходы (-) | 0,2136 | 53,1342 | 33 599,62 | 8 358,09 |

| Итого задано за вычетом отходов | 1 | 2664,4805 | 157 301,6 | 419 127,05 | |

| 3. | Добавочные материалы | 48,20 | 7 581,93712 | ||

| Расходы по переделу: | |||||

| 4. | Вспомогательные материалы | 0,0065 | 639,2425 | 1 022,4604 | 100 553,868 |

| 5. | Топливо на технологические цели | 0,0825 | 22,065 | 12 977,382 | 3 470,8598 |

| 7. | Энергия (всех видов) на технологические цели | 72,28165 | 11 370,0192 | ||

| 8. | Расходы на оплату труда производственного персонала предприятия | 194,54 | 30 600,58 | ||

| 9. | Единый социальный налог | 54,28 | 8 537,56 | ||

| 10. | Общепроизводственные расходы | 491,66 | 77 338,1 | ||

| 11. | Итого расходы по переделу | 1 474,05 | 231 870,987 | ||

| 12. | Расходы на подготовку и освоение производства | 15,56 | 2 448,05 | ||

| 13. | Попутная продукция (-) | 0,00 | 0,00 | ||

| 14. | Себестоимость по подразделению (цеховая) | 4 202,30 | 661 028,024 | ||

| 15. | Изменение остатков незавершенного производства | 0,00 | 0,00 | ||

| 16. | Общехозяйственные расходы | 57,57 | 9 056,1 | ||

| 17. | Итого производственная себестоимость готовой продукции | 4 259,87 | 670 084,124 | ||

| 18. | Расходы на продажу | 69,46 | 10 925,8 | ||

| 19. | Итого полная себестоимость продукции | 4 329,33 | 681 009,924 | ||

Расчёт чистой прибыли

Поскольку в курсовой работе внереализационные доходы и убытки не учитываются, чистая прибыль может быть определена как разность между прибылью от реализации продукции и величиной налогов.

В курсовой работе следует учесть два налога:

1) налог на имущество;

2) налог на прибыль (по основной ставке).

Расчет налога на имущество. Базой налогообложения является стоимость имущества (производственных фондов) предприятия.

Налог на имущество рассчитывается по следующей формуле:

где ПФ – стоимость имущества (производственных фондов) предприятия, руб.

СНИ – ставка налога на имущество (в долях единицы).

НИ=300*0,022=6,6 млн.руб.

Расчет налога на прибыль . Объект налогообложения является прибыль. Основная ставка – 20 %. Налогооблагаемая прибыль определяется:

НП = П – НИ

НП=190,683-6,6 =184,083 млн. руб.

Таким образом, налог на прибыль будет равен:

Н = 0,2·НП

Н=184,083*0,2=36,8165 млн. руб.

Чистая прибыль будет равна:

ЧП = П – НИ – Н

ЧП=190,683 – 6,6 – 36,8165=147,2665 млн.руб.

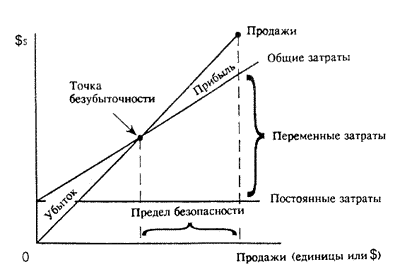

Расчет точки безубыточности

Наличие постоянных затрат, не изменяющихся при изменении объема производства в данном периоде (арендная плата за площади и основные средства, коммунальные платежи, оплата услуг сторонних организаций, повременная часть заработной платы производственного персонала и т.п.), приводит к тому, что в некотором интервале изменения продаж от 0 до Вкор производство является убыточным, так как выручка от реализации меньше суммарных издержек.

Если за рассматриваемый период произведены и проданы изделия в количестве В = Вкор, то выручка от реализации равна суммарным издержкам и, следовательно, прибыль от реализации равна нулю.

Производство и продажа за рассматриваемый период изделий в количестве В > Вкор, позволяют получить прибыль, т.е. производство становится рентабельным.

Используя зависимость переменных и постоянных издержек от объема производства и приравнивая объемы выручки и суммарных затрат получим формулу для определения критического объема реализации (точки безубыточности):

где  – годовая сумма условно-постоянных расходов, руб.;

– годовая сумма условно-постоянных расходов, руб.;

- цена единицы продукции, руб./т;

- цена единицы продукции, руб./т;

- переменные расходы на единицу продукции, руб./т.

- переменные расходы на единицу продукции, руб./т.

Для нахождения точки безубыточности составим структуру условно-постоянных и переменных затрат (Таблица 7.1).

Таблица 7.1

Структура условно-постоянных и переменных затрат (в разрезе калькуляционных статей)

| Калькуляционные статьи | Доля затрат, % | Сумма на ед. продукции, руб. | Сумма на годовой выпуск (157301,6 т), тыс.руб. | |||

| УПР | ПР | УПР | ПР | УПР | ПР | |

| 1. Технологическое топливо | 90 | 10 | 19,86 | 2,21 | 3 123,77 | 347,09 |

| 2. Энергетические затраты | 35 | 65 | 25,30 | 46,98 | 3 979,51 | 7 390,51 |

| 3. Материалы | 5 | 95 | 167,60 | 3 184,33 | 26 363,14 | 500 899,71 |

| 4. Оплата труда по подразделению и ЕСН | 55 | 45 | 136,85 | 111,96 | 21 525,98 | 17 612,16 |

| 5.Прочие расходы подразделения | 100 | 0 | 15,56 | 0,00 | 2 448,05 | 0,00 |

| 6.Общепроизводственные расходы | 95 | 5 | 467,07 | 24,58 | 73 471,20 | 3 866,91 |

| 7.Общехозяйственные расходы | 95 | 5 | 54,69 | 2,88 | 8 603,30 | 452,81 |

| 8.Расходы на продажу | 10 | 90 | 6,95 | 62,51 | 1 092,58 | 9 833,22 |

| Итого |

|

| 893,87 | 3 435,45 | 140 607,52 | 540 402,40 |

| 4 329,33 | 681 009,92 | |||||

Рис. 7.1. График безубыточности

Вывод

В результате проведенных расчетов можно сказать, что «Проект строительства электросталеплавильного цеха по производству электростали» является эффективным, так как срок окупаемости проекта осуществляется в разумный срок, при годовом объеме производства 157301,6 тыс. т.

Список литературы

[1] В расчетах для непрерывного производства принимается равным 365 · 24 = 8760 час.

[2] Цикл графика – это интервал времени, в течение которого каждая бригада проходит все 3 смены, включая отдых.

[3] В условном примере принято прямое чередование смен; в первый день месяца бригада А выходит на работу в первую смену первый раз.

[4] (участие в судебных заседаниях в качестве народных заседателей, общественных обвинителей, свидетелей, осуществление избирательного права и пр.).

[5] ПС – прямая сдельная, СП – сдельно-переменная, СПР – сдельно-прогрессивная, ПП – простая повременная, ППР – повременно-премиальная

[6] В расчётах принимается равной ставке рефинансирования Центрального банка РФ (8,25%)

Содержание

Введение…………………………………………………………………………………………5

Исходные данные для выполнения работы…………………………………………………..11

1. Расчет производственной программы проектируемого цеха……………….………12

1.1. Определение количества основного технологического оборудования………..13

1.2. Определение структуры ремонтного цикла, расчет количества ремонтов и их продолжительности………………………………………………………………..15

1.3. Определение капитальных затрат на строительство объекта и стоимости его основных фондов…………………………………………………………………..16

2. Расчёт численности и заработной платы …………………………………………….21

2.1. Основные положения организации оплаты труда и начисления заработной платы………………………………………………………………………………..21

2.1.1. Организация оплаты труда………………………………………………...21

2.1.2. Начисление заработной платы…………………………………………….22

2.1.3. Выплаты за работу в условиях, отклоняющихся от нормальных. Доплаты за сверхурочную работу……………………………………………………24

2.2. Основные положения расчета численности и фонда оплаты труда работников…………………………………………………………………………26

2.3. Расчет численности и фонда оплаты труда рабочих…………………………….27

2.4. Расчет численности и фонда оплаты труда цехового персонала……………….34

3. Калькулирование себестоимости продукции ………………………………………..36

3.1. Основные положения калькулирования себестоимости продукции. Принципы учета затрат………………………………………………………………………....36

3.2. Состав затрат, включаемых в калькуляционные статьи………………………...36

3.3. Особенности планирования, учета и калькулирования себестоимости продукции по отдельным статьям затрат……………………………………...…38

3.3.1. Сырье, материалы, отходы производства, топливо и энергия на технологические цели……………………………………………………..38

3.3.2. Оплата труда производственного персонала, ЕСН……………………...40

3.3.3. Расчет амортизационных отчислений по группам основных фондов.…41

3.3.4. Общепроизводственные расходы…………………………………………42

3.3.5. Расходы на подготовку и освоение производства……………………….45

3.3.6. Потери от брака…………………………………………………………….45

3.3.7. Попутная (побочная) продукция………………………………………….45

3.3.8. Изменение остатков незавершенного производства на начало и конец периода………………………………………………………………….…46

3.3.9. Общехозяйственные расходы…………………………………………….46

3.3.10. Расходы на продажу………………………………………………………47

3.4. Плановая калькуляция себестоимости продукции……………………………. 47

4. Расчет сметной стоимости строительства электросталеплавильного цеха…….….49

4.1. Расчет потребности в оборотных средствах…………………………………….49

4.2. Расчет сметной стоимости строительства ……………………………………....49

5. Расчёт прибыли и показателей рентабельности ………………………………........51

5.1. Формирование и использование прибыли……………………………………...51

5.1.1. Расчет прибыли от реализации продукции……………………………...51

5.1.2. Расчет чистой прибыли………………………………………………...…52

5.2. Расчет показателей рентабельности……………………………………………..52

6. Оценка эффективности проекта и срока возврата кредита методом «поток наличности»…………………………………………………………………………...54

6.1.Экономические показатели, используемые для оценки эффективности инвестиционных проектов…………………………………………………………...54

6.2. Методика оценки эффективности проекта ……………………………………..55

7. Определение минимально возможного объема сбыта продукции и оценка финансовой устойчивости проекта………………………………………………….58

7.1. Расчет точки безубыточности………………………………………………...…58

7.2. Показатели финансовой устойчивости………………………………………....59

8. Основные технико-экономические показатели проектируемого цеха……………62

Вывод………………………………………………………………………………………….64

Список литературы…………………………………………………………………………...65

Введение

Металлургическое предприятие - комплекс производственных цехов организационно, технологически и энергетически связанных между собой для последовательной переработки сырья, материалов и полуфабрикатов в ГП. На Рис. 1 показана производственная структура металлургического предприятия.

Металлургический завод

Основные цехи:

· Доменный;

· Сталеплавильный;

· Прокатный;

· Калибровочный;

· Трубный.

Подсобные цехи:

· Агломерация;

· Огнеупорный;

· Копровый;

· Цех сырых материалов;

· Производство люнкерита и экзосмеси.

Побочные цехи:

· Цементные;

· Шлако-цементные;

· Ширпотреба;

· Химические.

Вспомогательные цехи:

· Транспортные;

· Ремонтные;

· Энергетические;

· КИП и автоматика;

· ЦЗЛ.

Хозяйственные цехи:

· Жилищно-коммуникационные;

· Складские;

· Дворовые;

· Охрана.

Рис. 1 Производственная структура металлургического предприятия

Цех – крупное металлургическое подразделение, имеющее свое управление (начальник цеха). Объект управления – производственный участок.

ЭСПЦ состоит из двух отделений: электропечного и отделения непрерывной разливки стали. Электропечное отделение состоит из трех основных пролетов: шихтового, электропечного и разливочного.

В электропечном пролете установлены печи ДСП. Печи оборудованы водоохлаждаемыми панелями и сводом. В данном пролете имеются мостовые краны разной грузоподъемности. В разливочном пролете производится разливка части выплавляемой в цехе стали в изложницы.

Все шлакообразующие материалы и ферросплавы доставляются в бункерный пролет в контейнерах автотранспортом и с помощью автоматической системы дозирования и подачи сыпучих материалов распределяются по точкам загрузки. Ферросплавы загружаются в мульды, просушиваются в сушильных печах и с помощью мульдозавалочной машины присаживаются в электропечь. Заправочные материалы выдаются в бункера заправочных машин. Кроме того, известь и кокс подаются в заправочные корзины. Металлический лом доставляется в шихтовый пролет железнодорожным транспортом в коробах и с помощью крана перегружается в заправочные корзины. Затем тележка с загрузочной корзиной взвешивается на платформенных весах и передается в печной пролет для загрузки электропечей. В шихтовом пролете имеются мостовые электрокраны.

Отделение непрерывной разливки стали состоит из 4 основных пролетов: раздаточного, непрерывной разливки стали, замедленного охлаждения заготовок и отгрузочного. В раздаточном пролете установлены установки для продувки стали аргоном. В торце пролета размещается машина для набивки футеровки сталеразливочных ковшей. В пролете имеются литейные краны. В пролете непрерывной разливки стали установлены машины непрерывного литья заготовок.

В отгрузочном пролете проводится резка заготовок на мерные длины на машинах газовой резки, маркировка заготовок и их отгрузка на автослябовозах на склад слитков ЦПС или в сортопрокатный цех. Пролет оборудован мостовыми кранами.

Также в состав цеха входит слитковозная эстакада, административно-бытовой корпус, блок очистки сточных вод, шлаковое отделение, где производится кантовка печного шлака, привезенного на шлаковозах в шлаковых чашах.

Электросталеплавильному способу принадлежит ведущая роль в производстве качественной и высоколегированной стали. Благодаря ряду принципиальных особенностей этот способ приспособлен для получения разнообразного по составу высококачественного металла с низким содержанием серы, фосфора, кислорода и других вредных или нежелательных примесей и высоким содержанием легирующих элементов, придающих стали особые свойства – хрома, никеля, марганца, кремния, молибдена, вольфрама, ванадия, титана, циркония и других элементов.

Преимущества электроплавки по сравнению с другими способами сталеплавильного производства связаны с использованием для нагрева металла электрической энергии. Выделение тепла в электропечах происходит либо в нагреваемом металле, либо в непосредственной близи от его поверхности. Это позволяет в сравнительно небольшом объеме сконцентрировать значительную мощность и нагревать металл с большой скоростью до высоких температур, вводить в печь большие количества легирующих добавок; иметь в печи восстановительную атмосферу и безокислительные шлаки, что предполагает малый угар легирующих элементов; плавно и точно регулировать температуру металла; более полно, чем других печах, раскислять металл, получая его с низким содержанием неметаллических включений; получать сталь с низким содержанием серы. Расход тепла и изменение температуры металла при электроплавке относительно легко поддаются контролю и регулированию, что очень важно при автоматизации производства.

Дуговая сталеплавильная печь (ДСП) состоит из рабочего пространства (собственно печи) с электродами и токоподводами, механизмов, обеспечивающих наклон печи, удержание и перемещение электродов, а также отвод свода для загрузки шихты. Как правило, ДСП имеет индивидуальное электроснабжение через печной трансформатор, подключенный к высоковольтной линии. Мощность трансформатора на больших печах достигает 180 МВА, первичное напряжение 6-35 кВ, на высоко мощных печах до 110 кВ, вторичное 50-300В, а в современных печах до 1200 В.

Плавку стали ведут в рабочем пространстве, ограниченном сверху куполообразным сводом 6, снизу сферическим подом 12 и с боков стенками 5. Огнеупорная кладка пода и стен снаружи заключена в металлический кожух 4. Съёмный свод может быть набран из огнеупорных кирпичей 1, опирающихся на опорное кольцо, а может быть из водоохлаждаемых панелей, как и стенки. Через три симметрично расположенных в своде отверстия в рабочее пространство введены токопроводящие электроды 9, закреплённые в электрододержателях 8, к которым подводится электрический ток по кабелям 7. Между электродом и металлической шихтой 3 возникает электрическая дуга. В стенке корпуса рабочее окно 10 (для слива шлака, загрузки ферросплавов, взятия проб) закрыто при плавке заслонкой. Готовую сталь выпускают через сливное отверстие со сливным желобом 2. Печь опирается на секторы и имеет привод 11 для наклона в сторону рабочего окна или желоба. Печь загружают при снятом своде.

Современная мощная дуговая печь используется преимущественно, как агрегат для расплавления шихты и получения жидкого полупродукта, который затем доводят до нужных состава и степени чистоты внепечной обработкой в ковше.

В обозначении дуговой сталеплавильной печи как правило присутствует её ёмкость в тоннах (например, ДСП-12). Диапазон печей варьируется от 1 до 400 тонн. Температура в ДСП может достигать 1800 °С.

| Рисунок 1 - Схема дуговой печи трёхфазного переменного тока 1 – огнеупорный кирпич; 2 – сливной желоб; 3 – металлическая шихта; 4 – металлический кожух; 5 - стенки; 6 - свод; 7 - гибкие кабели; 8 - электродержатель; 9 - графитированный электрод ; 10 - рабочее окно; 11 - мехнизм наклона; 12 – подина |

Выпуск готовой стали и шлака в стальковш осуществляется через сталевыпускное отверстие и жёлоб путём наклона рабочего пространства (или, если печь оборудована вместо жёлоба донным выпуском, то через него). Рабочее окно, закрываемое заслонкой, предназначено для контроля за ходом плавки (замер температуры металла и отбор пробы химического состава металла). Так же рабочее окно может использоваться для отдачи шлакообразующих и легирующих материалов (на малых печах). На современных сверхмощных печах отдача шлакообразующих во время плавки осуществляется через специальное отверстие в своде конвеерной подачей. Углеродистые материалы для вспенивания шлака подаются в печь либо порционно через свод, либо вводятся инжекционными горелками струей сжатого воздуха. Перед выпуском и во время выпуска в стальковш добавляются легирующие и раскислители, а при отсекании печного шлака еще и шлакообразующие материалы.

В дуговых печах выплавляют высококачественные углеродистые стали – конструкционные, инструментальные, жаростойкие и жаропрочные.

После выпуска плавки осуществляется обязательная предварительная 2-3-х минутная продувка стали на установках продувки стали азотом (УПСА) через верхнюю погружаемую футерованную фурму либо через донную пористую фурму, после чего отбираются две ковшевые пробы стали и проба шлака.

Обработка металла азотом производится с расходом газа 45-60 м3/ч и давлением 6-8 атм., обеспечивающим интенсивное перемешивание металла по всему объему ковша. Длительность продувки составляет не менее 5 минут.

При разливке металла в изложницы выдержка металла в ковше от окончания выпуска до начала разливки не превышает 40 минут.

Время от последнего замера на УПСА до начала разливки на состав не более 15 минут. В случае возврата плавки с МНЛЗ для разливки стали в изложницы перегрев металла по ходу плавки и на выпуске не считается нарушением технологической инструкции.

При разливке стали в изложницы не позднее, чем за 5 мин до начала выпуска плавки, на сталевоз устанавливается сталеразливочный ковш. Состав с изложницами (готовится в цехе подготовки составов) подается к разливочной площадке не позднее, чем за 30 мин. до выпуска плавки. Перед подачей изложницы окрашиваются (лигносульфанатом) и очищаются от различного рода мусора; визуально проверяются: центровка изложниц на составах, состояние изложниц, качество покраски, отсутствие остатков шлака, положение прибыльных надставок и отсутствие зазоров между надставкой и изложницей, температура поверхности изложниц и прибыльных надставок (>40°С).

По окончании разливки металла проводится утепление зеркала металла керамзитом. В середине состава производится отбор проб для маркировочного анализа разлитой стали.

Краткая характеристика МНЛЗ: четырехручьевая УНРС радиального типа, сечение отливаемых слитков 300*330 мм, радиус МНЛЗ – 12 м, емкость промежуточного ковша (промковш) – 25,5 т, максимальная скорость вытягивания – 1,5 м/мин, частота качания кристаллизатора – 20-150 колебаний/мин, мерные длины заготовок при порезке на МНЛЗ в потоке – 3,4-6 м.

Разливка металла на МНЛЗ может производится одиночными плавками или сериями из двух и более плавок.

Температура металла в новом промковше перед установкой его на ППС МНЛЗ должна быть на 10-15°С выше верхнего предела для разливаемой марки стали.

Перед началом разливки производится проверка фактической готовности МНЛЗ к работе, наличия аварийных емкостей и шлаковен, наличие инструментов и материалов. За 15 мин до начала разливки проверяется наличие обслуживающего персонала на рабочих местах и дается команда на сборку гидро- и электросхемы, проверку давления воды, природного газа, кислорода и азота (аргона), работы ножниц, охлаждения оборудования, установку механизмов в исходное положение. Операторами проверяется отсутствие в опасных зонах УНРС людей, производится открытие заслонок контейнеров изотопных излучателей системы автоматического поддержания уровня металла в кристаллизаторе.

По команде мастера МНЛЗ начинается разливка стали из стальковша. После наполнения промковша открываются стопора и производится наполнение кристаллизатора жидким металлом. При наполнении кристаллизатора металлом до уровня 120-150 мм от верхней кромки его стенок, включается механизм качания кристаллизатора и привод вытягивания слитка со скоростью 0.2 м/мин. Скорость разливки и частота качания кристаллизатора плавно доводятся до рабочих показателей: 0.6 м/мин. и 80 качаний в минуту соответственно.

При отклонении температуры металла в промковше от норы скорость разливки уменьшают (увеличивают) на 0.1 м/мин. на каждые 10°С превышения (понижения) верхнего (нижнего) предела температуры металла в промковше (максимально допустимая скорость разливки не должно превышать 0.75 м/мин). После запуска всех ручьев промковш опускается до погружения нижних торцов стаканов в металл на 100-120 мм. При этом уровень металла в кристаллизаторах в течение всей разливки поддерживается в пределах 110±10 мм от верхнего среза кристаллизатора вручную или с помощью гамма-уровнемеров.

При окончании разливки плавки закрывается шиберное устройство сталеразливочного ковша. Поворотом подъемно-поворотного стенда ковш переедается в раздаточный пролет для кантовки шлака и дальнейшей обработки. Скорость разливки плавно снижается до 0.3-0.4 м/мин. и заканчивается разливка из промковша.

Раскрой непрерывного слитка производится в соответствии с заказами в зависимости от того, на каком стане будет проходить дальнейшая обработка заготовки. Длины заготовок установлены следующие: 1820 мм; 1900мм; 1950 мм. Для увеличения ресурса работы ножниц, длина порезки слитка может быть увеличена вдвое с последующей порезкой таких слитков кислородом.

Порезанные на МНЛЗ заготовки маркируются и передаются в термообрубное отделение. В термообрубном отделении заготовки охлаждаются до температуры окружающей среды; производится отбраковка заготовок. В случае поступления заготовок нестандартной длины производится их резка на заготовки требуемой длины.

Расчетная часть

Исходные данные для выполнения работы. В качестве задания предлагается определить показатели экономической эффективности строительства электросталеплавильного цеха.

Производительность цеха (в тоннах) определяется по формуле:

где Вгод – производственная мощность (годовая производственная программа) цеха, т;

т – номер группы;

– порядковый номер студента по журналу.

– порядковый номер студента по журналу.

Таблица 1

| Наименование показателя | Значение показателя |

| 1. Режим работы проектируемого объекта | непрерывный |

| 2. Количество смен, шт. - для основных рабочих - для вспомогательных рабочих | 3 2 |

| 3. Продолжительность смены, час. - для основных рабочих - для вспомогательных рабочих | 8 12 |

| 4. Удельная производительность электросталеплавильной печи, т/час | 10 |

| 5. Горячие простои в сталеплавильных цехах, в процентах от номинального фонда времени | 8 |

| 6. Цена электродуговой сталеплавильной печи, млн. руб./шт. | 20 |

Таблица 2

Периодичность проведения и продолжительность различных видов ремонтов

| Время работы между ремонтами, (периодичность проведения ремонта) сут | Время простоя в ремонте (продолжительность ремонта), час. | ||||

| Т1 | Т2 | К | Т1 | Т2 | К |

| 40 | 160 | 1440 | 34 | 96 | 394 |

Таблица 3

Время нахождения оборотных средств на различных стадиях кругооборота

(в среднем за год)

| Время нахождения оборотных средств, дни | Время оборота кредиторской задолженности, дни | |||

| В производственных запасах, полуфабрикатах собственного изготовления и готовой продукции на складе | В незавершенном производстве и расходах будущих периодов | В дебиторской задолженности | В денежных средствах в кассе предприятия и на расчетном счете в банке | |

| 75 | 15 | 45 | 6 | 44 |

Таблица 4

Прочие капитальные вложения

| Величина прочих капитальных вложений, в процентах от суммы прямых капитальных вложений в основные производственные фонды и капитальных вложений в цеха, обслуживающие основное производство и капитальных вложений в оборотные средства, % |

| 5 |

Таблица 5

Ставки оплаты труда по разрядам

| Разряд | Ставка, руб./час |

| 4 | 80 |

| 5 | 90 |

| 6 | 100 |

Расчет производственной программы проектируемого цеха

План производства продукции (производственная программа) является основным разделом перспективного и текущего плана развития предприятия и определяется на основе объема продаж, номенклатуры и ассортимента продукции, ее качества, размеров прибыли, уровня рентабельности, размера рыночной доли предприятия и т.д.

Производственная программа – это плановый объем производства продукции на конкретном участке за год.

Производственная программа металлургического предприятия разрабатывается после проведения маркетинговых исследований в следующей последовательности.

1. Определяется номенклатура и ассортимент продукции, объем ее поставок в натуральном выражении согласно заключенным договорам (отдел снабжения).

2. Составляется план поставок продукции в натуральном выражении по потребителям (договорной отдел или отдел маркетинга).

3. На основе объема поставок (реализации) и изменения остатков нереализованной продукции на начало и конец планируемого периода определяется объем производства каждого изделия в натуральном выражении с календарным распределением внутри планируемого периода (производственный отдел).

4. Объем производства по отдельным видам продукции обосновывается расчетами балансов производственных мощностей по ведущим подразделениям: группам оборудования, участкам, цехам, предприятию в целом (производственный отдел, цех).

5. На основе объемов производства и реализации продукции в натуральном выражении рассчитываются стоимостные измерители производственной программы: товарная и реализованная продукция (плановый отдел).

6. Составляется график отгрузки продукции в соответствии со сроками, указанными в договорах с заказчиками (потребителями) (отдел сбыта).

7. Планируется и рассчитывается производственная программа по основным цехам предприятия (производственный отдел, цехи).

Последнее изменение этой страницы: 2019-03-31; Просмотров: 298; Нарушение авторского права страницы

,

, – заработная плата по тарифу, руб.

– заработная плата по тарифу, руб. – часовая (дневная) тарифная ставка, руб./час (руб./день);

– часовая (дневная) тарифная ставка, руб./час (руб./день); – отработанное время, час (дни).

– отработанное время, час (дни). ,

, – сдельный заработок, руб.

– сдельный заработок, руб. – сдельная расценка, руб./шт.

– сдельная расценка, руб./шт. – фактический выпуск, шт.

– фактический выпуск, шт.