|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особливості формування власного капіталу. ⇐ ПредыдущаяСтр 5 из 5

Власний капітал — це вартість засобів, які належать власникам підприємства. Власний капітал можна також трактувати як зали шок в активах після вирахування зобов’язань підприємства. Таке визначення випливає зі скороченого запису балансу підприємства:

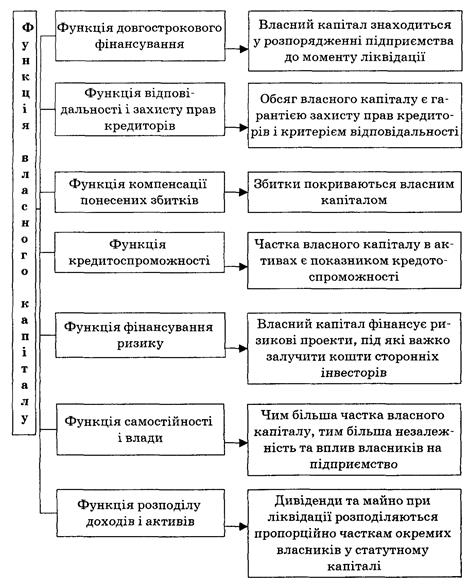

Зміна обсягу власного капіталу е показником ефективності як виробничо так і фінансової та інвестиційної діяльності. Більш повно значення власного капіталу розкривають функцію, які він виконує в процесі кругообігу коштів (рис. 1.5).

Рис. 1.5. Характеристика функцій власного капіталу

Значення власного капіталу полягає в тому, що в гарантією фінансової незалежності підприємства і базою формування його активів. У ході підприємницької діяльності власний капітал або нарощується, або лише за умови збереження власного капіталу підприємства зможе нарощувати прибутки, залучати кошти інвесторів виходити на ринок позикового капіталу. Вартість власного капіталу визначається відповідно до прийнятих умов оцінювання активів у бухгалтерському обліку, а тому не збігається за ринковою ціною акцій і майна підприємства в цілому. Незважаючи на це, динаміка цього показника у фінансовій звітності є однією з найсуттєвіших характеристик перспектив розвитку підприємства.

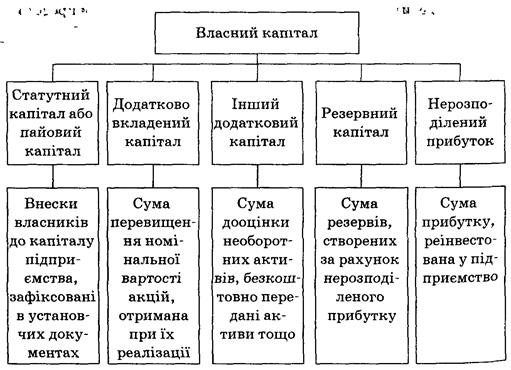

Склад власного капіталу та характеристику його елементів представлено на рис. 1.6..

Рис. 1.6. Склад власного капіталу

Як видно з представленої схеми, власний капітал утворюється за рахунок внесків власників, які зафіксовані в установчих документах, та шляхом накопичення доходів в ході виробничо-господарської діяльності. Частка безоплатно переданих цінностей складає незначну величину або зовсім відсутня.

Більш детальна інформація про всі зміни у складі власного капіталу протягом звітного року наводиться у річній формі № 4 “Звіт про власний капітал”, зміст якої представлено у табл. 1.3.

Таблиця 1.3 Зміст звіту про власний капітал

Згідно з даними цього звіту власники, інвестори й інші зацікавлені особи отримують інформацію про наявність власного капіталу, збільшення (зменшення) його обсягів у результаті переоцінки, чистого прибутку (збитку), внесків власників, вилучення капіталу. Визначається політика використання прибутку: на виплату дивідендів, поповнення статутного капіталу, відрахування до резервного капіталу. Додатково в примітках до фінансових звітів підприємства наводиться інформація про загальну кількість і номінальну вартість акцій, на які передбачається провести передплату, загальну суму коштів, одержаних від передплати на акції, акції у складі статутного капіталу за окремими типами і категоріями тощо. За рівнем відповідальності власний капітал поділяється так: — статутний капітал (зареєстрований у державному реєстрі); — додатковий капітал (додатково вкладений капітал, дарчий капітал, резервний та нерозподілений прибуток). Статутний капітал відіграє основну роль у функціонуванні підприємства. По-перше, це стартовий капітал, необхідний для виробничої діяльності й отримання прибутку. По-друге, його обсяг не може бути меншим за встановлену законодавством суму (1250 мінімальних заробітних плат для акціонерних товариств, 625 мінімальних заробітних плат для товариств з обмеженою відповідальністю). По-третє, статутний капітал регулює відносини власності, розподілу дивідендів і управління підприємством. У бухгалтерському обліку статутний капітал залежно від виду і форми власності підприємства виступає у вигляді: – складочного капіталу — у повному товаристві і товаристві за довірою; – пайового капіталу — у кооперативах, кредитних спілках, колективних підприємствах та ін.; – статутного фонду — в державних та муніципальних підприємствах; – статутного капіталу — в акціонерних товариствах, товариствах з обмеженою відповідальністю і додатковою відповідальністю. Джерелами формування статутного капіталу є власні грошові кошти, майнові та інші активи засновників. Внесками учасників 1 засновників господарських товариств до статутного фонду можуть бути: будівлі, споруди, обладнання, інші матеріальні цінності, цінні папери, права користування землею, водою, іншими природними ресурсами, будівлями, спорудами, інтелектуальна власність, грошові кошти, в тому числі валютні. Порядок оцінки внесків до статутного фонду визначається засновницькими доку ментами. Заборонено використовувати при формуванні статутного фонду бюджетні кошти, кредитні ресурси і кошти, одержані під заставу. Найбільш складна система формування і зміни статутного капіталу встановлена законодавством для акціонерних товариств. Державна комісія з цінних паперів та фондового ринку рішенням від 9 лютого 2001 року 18 затвердила Положення про порядок реєстрації випуску акцій відкритих акціонерних товариств і облігацій підприємств у новій редакції. Реєстрація випуску цінних паперів, інформації про їх емісію і звіту про результати підписки на акції здійснюється уповноваженими особами державно комісій з цінних паперів і фондового ринку або їх територіальних органів відповідно до встановленого по рядку і є підставою для внесення випуску цінних паперів у Загальний реєстр випуску цінних паперів. Це положення удосконалює і спрощує чинний порядок реєстрації випуску акцій ВАТ, облігацій підприємств та інформації про їх випуск. За вимогами нового положення випуск акцій здійснюється в такій послідовності: —прийняття рішення про випуск акцій; —подання документів для реєстрації інформації про випуск акцій; —розгляд документів Комісією з цінних паперів і фондового ринку протягом 10 днів з дати подання заяви і всіх необхідних документів; —реєстрація інформації про випуск акцій; —публікація зареєстровано інформації не пізніше 10 днів до початку підписки на акції; —у разі необхідності подання документів на реєстрацію змін в інформації про випуск акцій (термін внесення змін — до закінчення ЗО-денного строку з дня публікації інформації але не пізніше ніж за 10 днів до початку підписки на цінні папери); —реєстрація змін в інформації протягом 15 днів з дня подання документів; —проведення передплати на акції; —реєстрація звіту про результати передплати протягом 15 днів з дати подання заяви і всіх необхідних документів; —подання документів для реєстрації випуску акцій не пізніше 60 днів з дати державно реєстрації статуту або змін в статуті, що пов’язані зі змінами в статутному капіталі; —реєстрація випуску акцій протягом 30 календарних днів з дати подання заяви і всіх необхідних документів. Відкрита передплата на акції здійснюється в кілька етапів: 1-й етап. Публікується повідомлення про відкриту передплату на акції, строк якої не може перевищувати б місяців. 2-й етап. Особи, які бажають придбати акції, повинні внести на рахунок засновників не менше 10 % вартості заявлених акцій 1 отримати письмове зобов’язання про продаж відповідної кіль кості акцій від засновників. З-й етап. Якщо через б місяців не вдалося покрити передплатою 60 % акцій, акціонерне товариство вважається не заснованим. Особам, які передплатили акції, повертаються внесені ними суми або інше майно. 4-й етап. Якщо передплата відбулася, то до дня скликання установчих зборів особи, що підписалися на акції, повинні внести з урахуванням попереднього внеску не менше 30 % номінальної вартості акцій. У разі, коли всі акції розподіляються між засновниками, вони повинні внести до скликання не менше 50 % номінальної вартості акцій. 5-й етап. Не пізніше року після реєстрації акціонерного товариства акціонери зобов’язані оплатити повну вартість акцій. В іншому разі вони сплачують штраф у розмірі 105 % річних від суми простроченого платежу. При несплаті протягом З місяців після встановленого строку платежу акціонерне товариство має право реалізувати акції в установленому порядку. У процесі господарської діяльності власники мають право зміню вати розмір статутного капіталу, керуючись економічною доцільністю.

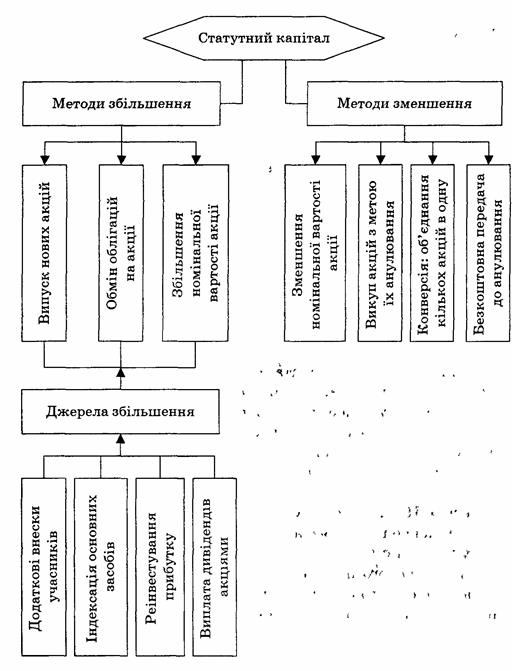

Можливі методи зміни обсягів статутного капіталу наведено на рис. 1.7.

Рис. 1.7. Методи зміни обсягів статутного капіталу

Однак будь-які зміни, не зареєстровані у встановленому порядку, є порушенням і тягнуть за собою покарання у вигляді адміністративних штрафів за порушення обліку і звітності, може бути анульована державна реєстрація підприємства, а воно ліквідоване. Таким чином, при зміні статутного капіталу потрібно внести зміни в установчі документи і реєстраційну карту.

Загальну характеристику типів емісії цінних паперів представлено у табл. 1.4. Таблиця 1.4. Ознаки і типи емісії цінних паперів

При всіх видах змін розмірів статутного капіталу постає питання про порядок розподілу за внесками і частками сум, на які пройшли зміни, якщо це не пов'язано з рішенням за окремими учасниками. Так, у випадку збільшення розміру статутного капіталу за рахунок коштів конкретних інвесторів їх частка відображається або збільшується пропорційно розміру внеску. Якщо статутний капітал збільшився в результаті дооцінки майна, сума приросту розподіляється між учасниками пропорційно їх частці в статутному капіталі на момент проведення переоформлення. Основними напрямками використання додаткового капіталу можуть бути: передача дочірнім підприємствам, покриття витрат на випуск акцій чи облігацій, взяття суми зносу на облік підприємства при безоплатному одержанні основних засобів, списання суми уцінки товарно-матеріальних цінностей, здійснення капітальних вкладень, нематеріальних активів та інші напрямки. З перелічених напрямків використання додаткового капіталу можна визначити його основні функції: —фінансування витрат на залучення додаткових коштів (випуск акцій чи облігацій для фінансування своєї діяльності); —фінансування придбання нематеріальних активів та основних засобів; —покриття сум уцінки активів та сум зносу засобів, які підприємство отримало безоплатно. Операційна, інвестиційна та фінансова діяльність підприємства впливає на обсяги та структуру власного капіталу. За результатами всіх фінансових операцій, які були здійснені протягом звітного періоду, складається баланс на відповідну дату. При цьому фінансовий менеджер визначає обсяги і структуру власного капіталу в балансі не тільки за фактом проведених трансакцій, а й за прогнозними даними розвитку підприємства. В останньому випадку баланс підприємства набуває форми планового документа.

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 263; Нарушение авторского права страницы