|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Место, роль и проблемы маркетинга

В сфере таможенных услуг Одной из системообразующих идей развития института таможенного администрирования является идея маркетинга таможенных услуг. Система таможенных услуг объединяет определенный сектор в сфере таможенных услуг, в настоящее время монопольно предлагаемых потребителю в некоммерческом виде. Однако границы сферы и секторов таможенных услуг (коммерческого и некоммерческого) и в настоящее время, и, особенно, в стратегической перспективе динамичны. Поэтому в системном плане проблема маркетинга таможенных услуг (в частности, проблема содействия участнику ВЭД, например, путем уменьшения его потерь в таможенном секторе) - это проблема поиска эффективных решений по двум направлениям развития института таможенного администрирования: • по стратегическому направлению - за счет расширения или сужения сектора таможенных услуг, контролируемого таможенными органами, в сфере таможенных услуг (например, путем изменения соотношения коммерческого и некоммерческого секторов на рынке таможенных услуг); • по оперативно-тактическому направлению - за счет снижения издержек внутри сектора таможенных услуг, контролируемого таможенной системой (например, путем снижения потерь непосредственно в процессе таможенного оформления и контроля на основе оптимизации соответствующих технологий). Место и роль маркетинга в сфере таможенных услуг графически изображены на рис. 65. Проблема маркетинга таможенных услуг может быть представлена комплексом задач анализа и (или) синтеза таможенной услуги, а в более широкой постановке - задачами синтеза и позиционирования таможенной системы на рынке таможенных услуг. Общая процедура решения проблемы включает в себя следующие основные задачи-этапы: 1) определение и анализ позиции существующей таможенной услуги на рынке таможенных услуг; 2) формирование требований к таможенной услуге для целей ее создания или модернизации; 3) определение оптимальной или рациональной позиции услуги и формирование стратегии ее достижения; 4) формирование маркетинговой стратегии продвижения таможенной услуги; 5) разработку целевой программы реализации маркетинговой стратегии. Основные идеи и процесс решения проблемы маркетинга таможенных услуг. Структурированные таможенные услуги, задачи маркетинга, используемый для их решения научный инструментарий, а также получаемые результаты (стратегический аспект) в их взаимосвязи представлены на рис. 66. Основные идеи решения проблемы маркетинга таможенных услуг можно выразить следующим образом. 1. Таможенные услуги представляются в виде услуги-продукта, услуги-технологии, услуги-системы или в их комбинированном варианте в условиях конкретной задачи. 2. Маркетинг в сфере таможенных услуг - это теория и практика системного анализа рынка, формирования требований к системе таможенных услуг и активного продвижения таможенных услуг в частном и государственном секторах. 3. Эффективный маркетинг предполагает решение задач анализа и синтеза услуг и стратегий их позиционирования с учетом потребностей потребителей. 4. Поиск оптимальных решений осуществляется в процессе маркетингового исследования сферы таможенных услуг, формирования требований к системе таможенных услуг, моделирования и проектирования системы таможенных услуг. В общем случае таможенная система проектируется как система услуг, способная реализовать эффективную стратегию позиционирования на рынке таможенных услуг. 5. Принципы и условия маркетинговых исследований, моделирования и проектирования для любого вида услуги и стратегии ее позиционирования идентичны. Алгоритм решения задачи стратегического маркетинга таможенных услуг. Рассматривая общую задачу стратегического маркетинга как задачу эффективного позиционирования услуги на рынке таможенных услуг, представим соответствующий алгоритм ее решения в виде определенной последовательности: 1) выбирается сегмент рынка услуг (государственных или частных); 2) задается или формируется стратегия системы таможенных услуг на данном сегменте рынка; 3) выбирается вид позиционируемой услуги (услуга-система, услуга-технология или услуга-продукт), конкретизируются ее параметры и структура; 4) определяется система показателей и критериев эффективности таможенной услуги; 5) выбирается вид модели для исследования услуги (аналитическая (параметрическая), экспертно-аналитическая, физическая); 6) проводится маркетинговое исследование выбранного сегмента рынка услуг. По результатам маркетингового исследования моделируется и анализируется позиция услуги на рынке услуг; 7) синтезируются оптимальная модель таможенной услуги и стратегия ее позиционирования в пределах стратегии системы услуг на выбранном сегменте рынка; 8) определяется экономическая или социально-экономическая эффективность системы таможенных услуг в условиях предполагаемых изменений; 9) формируются программа проектирования, модернизации или развития таможенной услуги и маркетинговая программа ее продвижения на рынок таможенных услуг. Здесь представлена одна итерация алгоритма. В результате такой итерации формируется альтернативная таможенная услуга или система таможенных услуг.

Модельное описание задачи стратегического маркетинга. Общая задача позиционирования услуги может быть представлена более частными задачами: • задачей маркетинговых исследований или мониторинга в сфере таможенных услуг; • задачей анализа эффективности таможенной системы как системы таможенных услуг; • задачей синтеза таможенной системы как системы таможенных услуг; • задачей формирования альтернатив и выбора приемлемой стратегии ее позиционирования. Приведем модельное представление задачи, воспользовавшись для этих целей известными инструментами маркетинга. Выбор способа инструментального описания процесса позиционирования зависит от степени информативной определенности ситуации на рынке услуг. В случае, когда имеется полная определенность для описания условий в сфере ВЭД, таможенной сфере и в формулировании позиций на рынке таможенных услуг, наиболее эффективными являются методы аналитического моделирования. С помощью таких методов достаточно просто определяются позиции конкурентов. Здесь чаще всего проводится аналитическое моделирование; дается численная характеристика позиций. Назовем такой вид модельного представления и решения задачи аналитическим моделированием. В случае, когда исследователь рынка сталкивается с устранимой информативной неопределенностью, а именно такая ситуация наиболее характерна для сфер внешнеэкономической и таможенной деятельности, для решения задач стратегического моделирования более эффективными становятся методы экспертно-аналитического моделирования. С помощью таких методов и с привлечением экспертов из соответствующих областей знаний осуществляется качественно-количественное описание таможенных услуг и условий их позиционирования. Как правило, требуется детальное структурирование услуги, описание ее функционально-технологических признаков и параметров, наиболее существенных с точки зрения реальных потребителей. Осуществляется экспертная оценка услуги. Определяется соответствующая позиция. В случае необходимости эта же техника может быть использована для определения позиции конкурента. По сути, при данных условиях эксперты работают не с параметрическим описанием услуги, а с ее экспертной моделью. Такая модель отражает структурно-технологическое представление эксперта об услуге и пара- метрическое качественно-количественное описание требований рынка услуг. Назовем такой вид модельного представления и решения задачи экспертно-аналитическим моделированием. В случае, когда исследователь рынка сталкивается с неустранимой информативной неопределенностью, решение задачи стратегического моделирования эффективнее проводить методом физического моделирования (на натурном эксперименте). В данной ситуации услуга поставляется на рынок без предварительных исследований, осуществляется мониторинг реакции рынка на новый товар. Существующая позиция услуги и ее перспектива моделируются и прогнозируются на основе данных мониторинга, формируемых в процессе физического моделирования. Назовем такой вид представления и решения задачи физическим моделированием. Рассмотрим самую общую ситуацию. Будем исходить из того, что мы решаем задачу оценки реальной позиции услуги-системы (системы таможенных услуг[71]) на рынке таможенных услуг и определения стратегии ее эффективного продвижения на этом рынке. Задачи продвижения на рынок таможенных услуг для услуги-технологии или услуги-продукта - частные случаи этой задачи. С целью конкретизации описания задачи и ее инструментального представления введем ограничения. 1. Систему таможенных услуг определяют компоненты, представленные на рис. 67. 2. Государство заинтересованно в увеличении доходов от ВЭД. Участники ВЭД заинтересованы в сокращении издержек в таможенном секторе. Условие непротиворечивости целей потребителей позволяет переходить к единой модели системы таможенных услуг. Во всех других случаях задача для каждого из потребителей услуг решается отдельно. Интересы государства и участников ВЭД совпадают, например, если говорить об увеличении скорости товарооборота (в частности, для государства в этом случае увеличивается объем платежей, растет доход) и о большей пропускной способности в таможенном секторе (предполагается, что, например, для участника ВЭД при этом снижаются расходы в таможенном секторе). 3. Таможенная система осуществляет свою деятельность на основе определенных процедур таможенного регулирования и контроля. С позиций деятельного подхода - это услуга-технология, оказывающая процедурно-инструментальное воздействие на объекты таможенного контроля: на участника ВЭД, бизнес-структуры и сферу ВЭД в целом. 4. Эффективность услуг в рамках такого подхода можно определить различными показателями[72]. Для примера остановимся на двух, по нашему мнению, наиболее существенных:

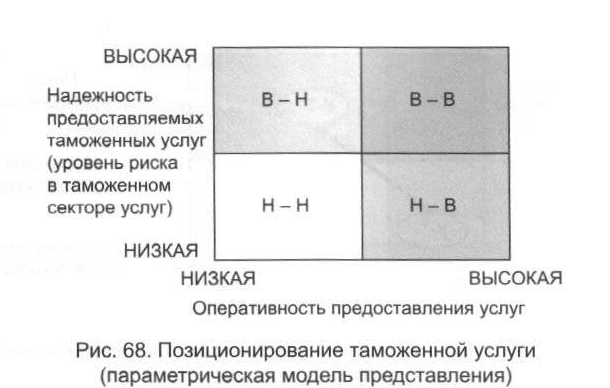

• оперативности предоставления услуг (время пребывания участника ВЭД в таможенном секторе, пропускная способность таможенного объекта, косвенно - интенсивность товарооборота и т. п.); • надежности предоставляемых услуг (отсутствие риска в таможенном секторе в результате качественного таможенного обслуживания; предполагается, что надежный таможенный сервис обеспечит низкие риски участника ВЭД). Все перечисленные выше условия позволяют ввести параметрическую модель для позиционирования таможенных услуг. В рассматриваемом контексте модель позиционирования таможенных услуг есть модель стратегического маркетинга, поскольку она описывает услугу и стратегию изменения ее позиции. Воспользуемся известной техникой Бостонской консультационной группы для наших целей и представим модель позиционирования так, как это показано на рис. 68. На матрице позиционирования позиция услуги зависит от надежности и оперативных параметров следующим образом: • в квадрате «Н-Н» услуга характеризуется низкой надежностью и оперативностью; • в квадрате «В-Н» услуга характеризуется высокой надежностью и низкой оперативностью; • в квадрате «Н-В» услуга характеризуется низкой надежностью и высокой оперативностью; • в квадрате «В-В» услуга характеризуется высокой надежностью и высокой оперативностью. Выводы относительно услуги при ее нахождении в том или ином квадрате достаточно очевидны. В целом же необходимо определить ее исходную позицию и оценить позицию конкурирующей услуги (в процессе маркетинговых исследований или маркетингового мониторинга). Далее важно рассчитать возможности по изменению позиции, определить условия и реализовать соответствующие инновационные решения для обеспечения конкурентоспособности услуги. После всего этого остается модернизировать существующую или создать новую услугу и предъявить ее на рынок. В данной технике задача стратегического маркетинга представляет собой задачу позитивного изменения позиции некоторой услуги-технологии на рынке таможенных услуг. Модельное описание подобной задачи содержится на рис. 69. Здесь позиция услуги-технологии характеризуется уровнем изменений в секторе таможенных услуг и уровнем изменений в сфере ВЭД.

В случае экспертно-аналитического моделирования техника позиционирования остается прежней. Однако формирование позиции услуги на Бостонской матрице в этом случае осуществляется с привлечением знаний экспертов. Соответственно объектом анализа в данном варианте становятся не параметры услуги, а, как уже было отмечено, прежде всего, сама услуга, ее структура и технология. На рис. 70 показан пример экспертно-аналитического моделирования, когда будущее системы таможенных услуг определяется уровнем развития двух ключевых технологий: технологии автоматизации и технологии управления рисками[73] в таможенном секторе.

Пример комбинированного описания, когда позиция услуги меняется в зависимости от ее содержательного инструментально-технологического наполнения и параметра, характеризующего рассматриваемую систему услуг на рынке услуг, приведен на рис. 71. Здесь позиция таможенной услуги определяется существующим уровнем ее автоматизации и достигаемой скоростью обслуживания в исследуемом секторе услуг.

Таким образом, модельное представление задачи эффективного позиционирования услуги на рынке таможенных услуг зависит от следующих условий: • от вида и содержания позиционируемой услуги (т. е. какую услугу мы предоставляем: услугу-систему, услугу-технологию или услугу-продукт): • от выбранной системы показателей, описывающих услугу на рынке таможенных услуг;

• от степени информативной определенности для формального описания услуги и рынка услуг и соответствующей модели для ее описания и исследования (аналитической, экспертно-аналитической или физической); • от выбранных инструментальных средств для моделирования и решения задач стратегического маркетинга. Конкретизация задачи и техники ее решения задается условиями реального рынка и возможностями научно-методического обеспечения таможенных органов для решения задач такого класса.

Выводы В современных условиях значительно возрастает роль маркетинга в успехе таможенного администрирования, в решении проблем развития таможенных органов России. Знание основ маркетинга и участие в реализации маркетинговых программ в ближайшем будущем должны входить в круг основных обязанностей руководителей всех уровней управления таможенными органами. Каждый руководитель обязан вносить свой вклад в создание и обеспечение качества таможенных услуг, эффективно удовлетворяющих реальные и потенциальные потребности государства и участников ВЭД. В целом речь идет о таможенных услугах, о сфере или рынке таможенных услуг, о проблеме содействия участникам ВЭД, о маркетинге как современной методологии управления таможенными услугами. Необходимо определить условия применения теории маркетинга и адаптировать некоторые ее положения к сфере таможенных услуг. Предоставление государственных услуг в процессе таможенного администрирования должно основываться на нормах и принципах международных таможенных конвенций и соглашений, на международных стандартах качества (по типу стандартов ИСО-9000), а также на вовлечении участников ВЭД в процесс подготовки законодательных и нормативных правовых актов. Особое внимание необходимо уделить вопросам стратегического маркетинга, системному подходу к совершенствованию таможенных услуг, определить пути и способы реализации такого подхода в дальнейшем. Необходимо развивать инструментарий маркетингового исследования, инструменты маркетингового мониторинга состояния таможенных услуг. С учетом начального этапа разработки проблемы представляется, что знание о таких инструментах особенно важны для успешного осуществления

маркетингового подхода. Они также позволят доказательно решать все задачи, возникающие в сфере таможенных услуг, на последующих этапах. Каждому специалисту таможенного дела следует иметь знания и навыки, необходимые для перспектив развития таможенного дела: • определять и структурировать факторы, задающие динамику и траекторию стратегических изменений таможенной системы; • формулировать современные проблемы и стратегические цели развития таможенного дела; • видеть и ставить в контексте возникающих проблем и целей задачи маркетинга таможенных услуг; • отвечать на вопросы: что есть таможенная услуга, кто ее заказчик или потребитель, как он формулирует свои требования к таможенным услугам; • уметь решать задачи маркетинга в сфере таможенных услуг с учетом специфики заказчика услуг, таможенной специфики и специфики предоставляемой таможенной услуги; • знать базовые инструменты для решения задач маркетинга в сфере услуг. Контрольные вопросы

1. Дайте определение понятиям «таможенная услуга», «государственная таможенная услуга», в чем их сущностное отличие? 2. Охарактеризуйте основные элементы структуры понятия «государственная таможенная услуга» и их связи. 3. Что представляет собой административный регламент? Каким образом он может применяться в качестве инструмента управления таможенными услугами? Приведите примеры. 4. Дайте определения терминам: «маркетинг», «менеджмент», «стратегия», «стратегическое управление». 5. В чем сущность стратегического маркетинг-менеджмента? 6. Опишите основные процедуры формирования стратегии и ситуационного выбора стратегических альтернатив. Приведите примеры.

Контроллинг как Интегративная функция И инструментальная Среда управления

Основные тенденции изменения модели управления в государственной службе на основе контроллинга. Предпосылки разработки системы конт роллинга в таможенных органах. Концептуальные основы и специфика контроллинга в таможенном деле. Контроллинг как технология управле ния на основе знаний. Особенности и этапы внедрения контроллинга.

Вопросы

11.1. Формирование концепции государственного управления на основе контроллинга. 11.2. Предпосылки разработки системы контроллинга в таможенных органах. 11.3. Концептуальные основы контроллинга в таможенном деле. 11.4. Специфика контроллинга в таможенных органах. 11.5. Контроллинг как технология управления на основе знаний. 11.6. Особенности и этапы внедрения контроллинга. Выводы. Контрольные вопросы.

Рекомендуемая литература 1. Макрусев В. В. Основы системного анализа: учебник. М.: РИО РТА, 2006. 2. Макрусев В. В., Пауков А. А., Истомин А. Г. Системный анализ и управление: учебное пособие. - М.: РИО РТА, 2004. 3. Макрусев В. В. Основы системного анализа таможенного дела: направления, проблемы, методология: монография. - М.: РИО РТА, 2001. 4. Фольмут Х. Й. Инструменты контроллинга от А до Я. - М.: Финансы и статистика, 1998.

Формирование концепции |

Последнее изменение этой страницы: 2019-04-19; Просмотров: 326; Нарушение авторского права страницы