|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Концептуальные основы контроллинга

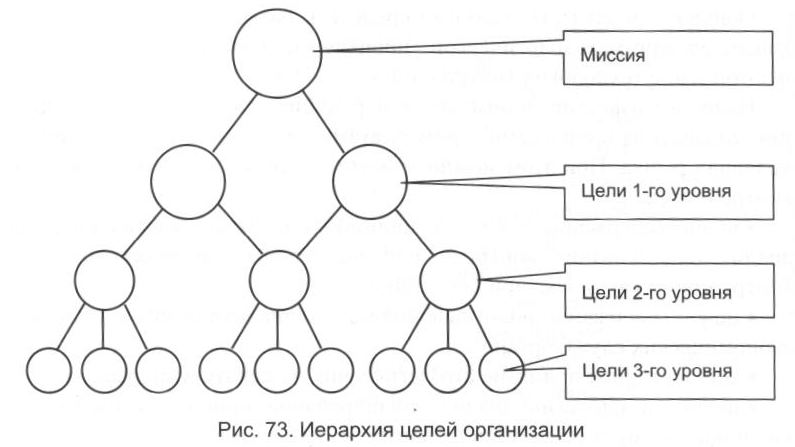

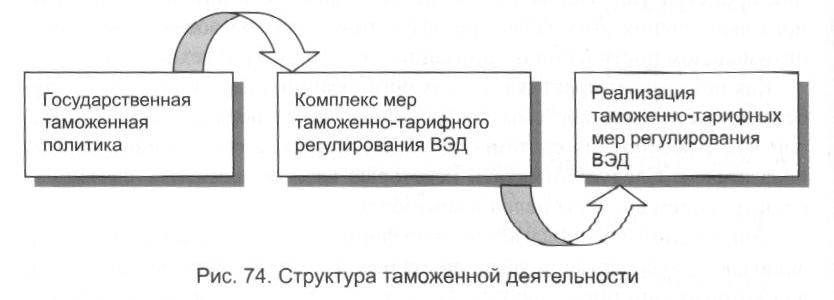

В таможенном деле Содержание любой системы контроллинга заключается в его ориентации на цель, дальнейшее развитие и выявление проблем и «узких мест». Основная цель контроллинга в таможенных органах - информационно-аналитическая и методическая поддержка руководителей всех уровней управления при принятии управленческих решений в процессе реализации задач, возложенных на таможенные органы государством; ориентация процесса управления на обеспечение качественного и своевременного выполнения этих задач при эффективном использовании ресурсов, оптимальном построении организационных структур и технологий. Как показывает практика многих организаций в нашей стране и за рубежом, построение системы контроллинга целесообразно начинать, во-первых, с построения системы целей, во-вторых, с построения системы показателей. Следует отметить некоторые важные моменты, связанные с построением системы целей в контроллинге. Контроллинг предполагает четкую формулировку целей всех уровней, включающую содержание цели, время реализации, области деятельности, для которых они определяются. Цели каждого уровня должны быть направлены на достижение целей более высокого уровня (рис. 73). Таможенная деятельность включает разработку государственной таможенной политики, формирование таможенно-тарифного механизма реализации государственной таможенной политики и практическую деятельность таможенной службы, нацеленную на реализацию утвержденного таможенно-тарифного механизма (рис. 74). На уровне государственной таможенной политики обозначаются проблемы регулирования внешнеэкономической деятельности, идеология и принципы их решения, на уровне формирования комплекса таможенно-тарифных мер регулирования внешней торговли конкретизируются задачи и методы решения проблем, на уровне реализации разрабатываются инструменты и технологии реализации утвержденных мер регулирования ВЭД.

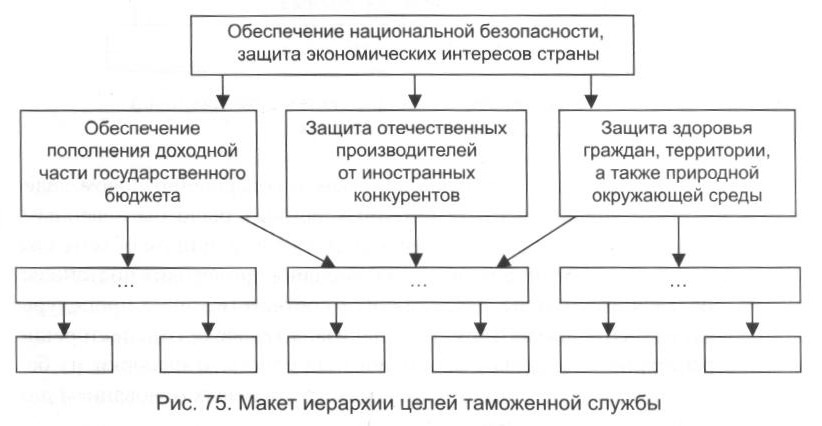

Обеспечение национальной безопасности и защита экономических интересов страны являются «глобальными целями», или видением[74] организации. Конкретные цели деятельности таможенной службы связаны с третьим блоком - разработкой инструментов и технологий реализации утвержденных мер регулирования ВЭД. Их можно объединить в три большие группы, связанные с реализацией фискальной и протекционистской функций (рис. 75). Достижение каждой из них предполагает соблюдение законодательства, выполнение международных соглашений и т. д.

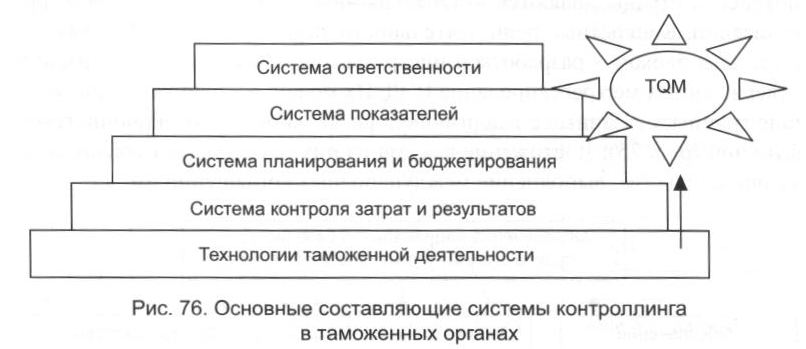

Контроллинг предполагает, с одной стороны, построение иерархии целей таможенной службы, а с другой - механизм определения степени достижения целей. Степень достижения целей определяется с помощью системы количественных и качественных показателей - плановых и фактических. В настоящее время одной из наиболее перспективных систем оценки является сбалансированная система показателей (Balanced Scorecard), поскольку позволяет «связать» стратегические цели с технологиями деятельности и повседневными действиями сотрудников на каждом уровне управления, а также осуществлять контроль за реализацией стратегии. Построение такой системы, предполагающей наличие четких причинно-следственных связей между показателями разных групп целей, является непростой задачей, однако гораздо сложнее определить степень влияния различных показателей друг на друга. Система контроллинга состоит из нескольких подсистем (рис. 76).

Безусловно, говорить о контроллинге как о совершенно новом явлении в практике управления в таможенных органах было бы неверным. В настоящее время его отдельные компоненты в том или ином объеме уже реализуются, в частности, в процессе управления происходит постановка целей, составляются планы, закрепляются соответствующие процедуры контроля и т. д. Отделы статистики и анализа, а так же оргинспекторские отделы регулярно составляют аналитические отчеты и выборки из баз и банков данных, которые являются в некоторых случаях основанием для принятия управленческих решений. Контроллинг предполагает использование различных технологий и инструментов эффективного управления, в том числе финансовых инструментов, а также инструментов автоматизации подготовки и контроля управленческих решений. Хотя контроллинг и обеспечивает информационную поддержку процесса управления и руководителей за счет реализации информационно-координационной функции, но не сводится только к системе информационного обеспечения, ведь он предполагает также и контроль реализации управленческих решений и таким образом охватывает все этапы процесса управления (рис. 77). Контроллинг ориентирует процесс управления на достижение цели, однако не подменяет собой управление. Стратегию достижения цели, а также программы реализации стратегии разрабатывают руководители. Контроллинг неверно отождествлять только с системой программно-целевого планирования.

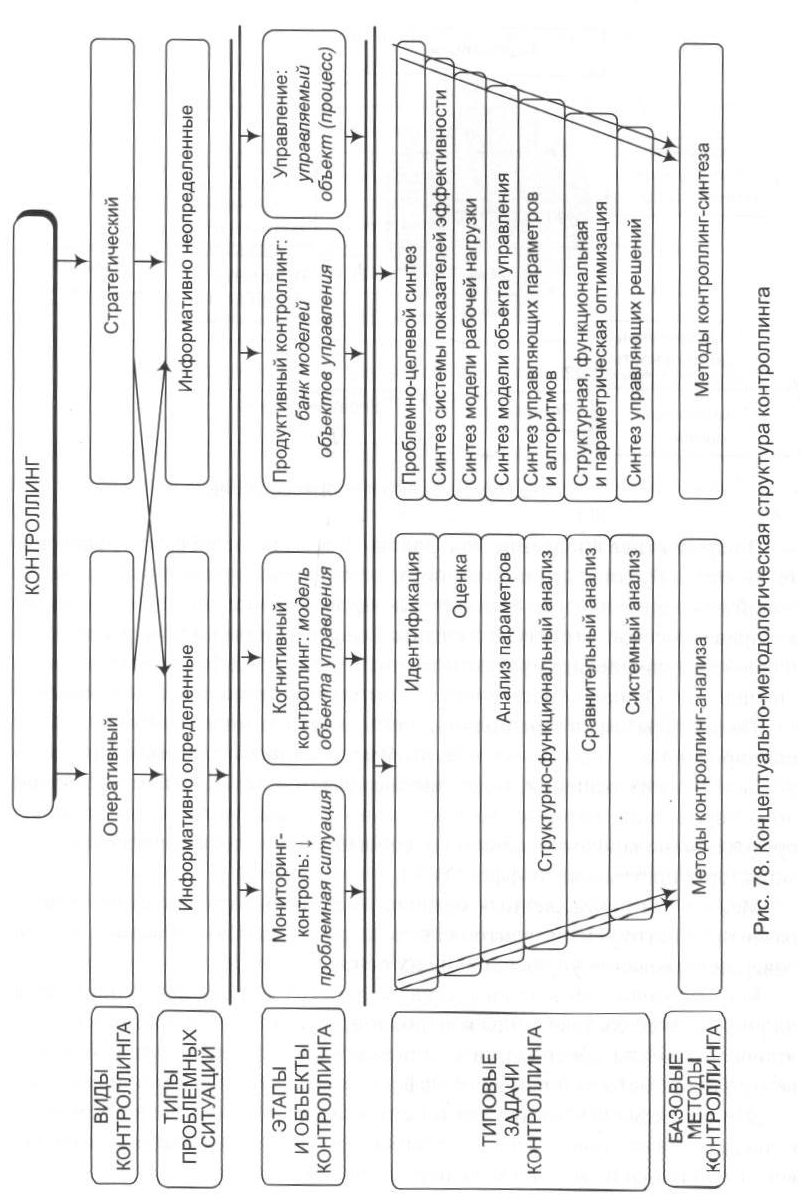

В перспективе внедрение контроллинга должно освободить руководителей от необходимости постоянного, детального изучения и анализа условий для решения части стандартных задач. Контроллинговые элементы в управленческой структуре должны повысить надежность реализации планов деятельности, упростить технологию и поддержку оперативного управления. Однако стратегический контроллинг выходит за эти рамки. Таким образом, в контроллинге есть место и программно-целевому планированию, и контролю, и автоматизированным системам принятия управленческих решений, и другим элементам и технологиям эффективного управления, которые, хотя частично и реализуются в таможенных органах, но не вписаны в единую идеологию, часто носят фрагментарный характер и поэтому малоэффективны. Между тем в таможенных органах имеется значительный потенциал развития инструментов контроллинга, а самое главное - возможностей совершенствования управления на их основе. Концептуально-методологическая структура контроллинга приведена на рис. 78. В ее составе: виды контроллинга, типы проблемных ситуаций, этапы и объекты контроллинга, типовые задачи контроллинга, базовые контроллинг-методы и наиболее эффективные методы анализа и синтеза. Данная схема структурирует и детализирует содержание контроллинга на различных уровнях представления: идеологическом, методологическом и технологическом, а также определяет их взаимосвязи.

Деятельность таможенной службы России по реализации таможенной политики может рассматриваться как система принимаемых решений, эффективность которых, а следовательно и таможенного дела, зависит от качества используемых инструментов и информационной среды управления. Контроллинг - новая концепция управления, порожденная практикой современною менеджмента. В общем случае - это направление системной интеграции методов, технологий, инструментальных средств автоматизированного управления сложными организационными, экономическими и техническими объектами или процессами. В частном случае - инструмент автоматизации подготовки и контроля системных управленческих решений. Специфика контроллинга В таможенных органах Общая функциональная структура контроллинга деятельности таможенных органов включает в себя: • таможенные органы - объекты управления и контроля как источник ситуаций для анализа; • методологию и технологию контроллинга; • структурированные решения по управлению и соответствующие результаты контроля их исполнения. Взаимодействие данных компонент осуществляется по прямым и обратным связям. Прямые связи определяют последовательность, условия формирования управляющих решений и контроля их исполнения, верхние обратные связи - совершенствование теоретико-методологического базиса и технологии контроллинг-метода (связи инструмент-контроллинга), а нижние обратные связи - управление таможенными органами, или связи объект-контроллинга. В рамках такой структуры реализуются прикладные задачи контроллинга - анализ проблем, возникающих в таможенном деле, а также принятие оперативных и формирование стратегических решений для их преодоления. По сути, подготовка таких решений объединяет все направления и виды аналитической работы в таможенных органах. Все прикладные задачи контроллинга должны быть взаимоувязаны с учетом организационной, функциональной и информационной структур ФТС России. Структура и состав прикладных задач определяются по результатам информационно-аналитического обследования конкретного таможенного органа или направления таможенной деятельности. Так, например, при создании системы мониторинга выпуска товаров для свободного обращения целесообразно включить в состав автоматизируемых следующие задачи: • осуществление контроля правильности определения таможенной стоимости и начисления таможенных платежей путем сравнения этих показателей для конкретной декларации с их средними значениями по региону (или по России в целом) с помощью компьютерного анализа массивов первичной информации - электронных копий ГТД; • сопоставительный анализ стоимости ввозимых товаров и уровня мировых цен на основе единой базы ценовой информации; • сопоставительный анализ данных об импорте и данных таможенных служб стран экспорта товаров (использование данных «зеркальной» статистики); • контроль своевременности поступления отсроченных и рассроченных платежей с помощью компьютерного анализа первичной информации и форм периодической отчетности; • выявление случаев использования импортных операций в качестве прикрытия перевода капиталов за границу; • прогнозирование последствий (выигрыша или потерь) для федерального бюджета от намечаемых изменений ставок таможенных пошлин и налогов; • прогнозирование возможных объемов контрабанды в случае превышения предельных размеров таможенного обложения; • прогнозирование величины сборов в бюджет; • выявление влияния изменений ставок таможенных пошлин и налогов на динамику розничных цен внутри страны. В настоящее время отдельные компоненты контроллинга в том или ином объеме уже реализуются в таможенных органах России, однако они не вписаны в единую идеологию, фрагментарны и потому малоэффективны. В то же время существует реальная возможность и необходимость объединения усилий руководителей таможенных органов и специалистов по информационно-техническому обеспечению для решения взаимосвязанных проблем управления и автоматизации по принципам и технологии контроллинга. В стратегической перспективе речь идет о комплексной разработке таможенных технологий и технологий поддержки принятия решений на основе знаний, а также о создании системы таможенного контроллинга. Нетрудно заметить, что конечная цель ее создания - всеобъемлющая системная интеграция методического и информационного обеспечения, программно-технических средств и практически реализуемых таможенных технологий (информационного мониторинга, логистики, риск-менеджмента, анализа и поддержки принятия решений, планирования и контроля) в целях решения широкого спектра задач ВЭД и таможенной деятельности. Предполагается, что такая интеграция осуществляется с учетом структуры концептуальной модели, т. е. является целостно-эволюционной. Обобщая все вышеизложенное, можно дать следующее определение таможенного контроллинга. Таможенный контроллинг — это комплекс организационных, методологических, технических и информационных средств, а также соответствующие технологии, системы и инфраструктура автоматизации таможенной деятельности и системного управления. В составе основных направлений контроллинга: • технологизация и автоматизация деятельности таможенных органов; • мониторинг, логистика и регулирование ВЭД; • таможенное администрирование - подготовка, принятие и контроль управленческих решений. Задачи контроллинга по соответствующим направлениям представлены ниже. Технологизация и автоматизация таможенной деятельности: формирование унифицированных технологий таможенной деятельности, системная автоматизация таможенных технологий, информационно-аналитический мониторинг (моделирование, анализ, прогнозирование) различных аспектов таможенной деятельности и системное управление качеством таможенной деятельности. Мониторинг, логистика и регулирование ВЭД: анализ эволюции мировых товарных и финансовых потоков; мониторинг товаропотоков России; прогнозирование величины сборов в бюджет, подготовка рекомендаций по изменению ставок таможенных пошлин, применению мер нетарифного регулирования; адаптация стратегических задач таможенной службы к изменяющимся условиям внешнеэкономической деятельности, разработка требований к таможенной службе и рекомендаций по ее совершенствованию. Таможенное администрирование - подготовка, принятие и контроль управленческих решений: оперативно-ситуационное моделирование (ВЭД, таможенной деятельности, таможенных технологий), создание организационно-функциональных

и информационных моделей таможенных органов; формирование и накопление знаний о различных аспектах таможенной деятельности и подготовка управленческих решений; согласование оперативных планов региональных таможенных управлений, таможен и таможенных постов с планами развития таможенной службы; координация оперативного планирования таможенной деятельности; ведение системы таможенной информации, структурированной с учетом уровней управления единой системой таможенных органов; оперативный контроль таможенной деятельности, анализ и прогнозирование результатов деятельности, подготовка управленческих решений и др. В общем случае при разработке контроллинг-технологии таможенных органов речь идет о декомпозиции проблемы системного управления на ряд практически значимых задач и о создании адекватной методологии и технологий их автоматизированного решения и поэтапного внедрения. Это взаимосвязанные, но принципиально различимые направления исследований. Первое - постановка проблемы эффективного управления таможенными органами, ее декомпозиция, структуризация и типизация задач управления. В более узком аспекте - определение комплекса задач автоматизации управления. Второе - разработка прикладных методов и автоматизированной технологии решения задач управления. Это, в свою очередь, требует постановки соответствующей проблемы, адаптации существующих или разработки необходимых математических методов, программных средств, информационных и информационно-управляющих технологий и систем. Система автоматизации управления таможенными органами должна обладать свойствами открытой системы и строиться на принципах иерархической, пространственно-распределенной интегрированной среды, централизованной по информационному продукту (знанию) и децентрализованной по технологическим компонентам. |

Последнее изменение этой страницы: 2019-04-19; Просмотров: 321; Нарушение авторского права страницы