|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Описание предметной области

В данном курсовом проекте предметной областью автоматизации являются складские операции. Прежде всего, склад имеет дело с движением материальных и информационных потоков. Первые представлены движением товара от поставщиков на склад или со склада к покупателям, а информационные потоки представлены документацией, необходимой для этих операций. Склад принимает и складирует готовую продукцию, которая сопровождается цеховой накладной. Она состоит из двух частей: общей (в которую входят номер цеховой накладной, наименование цеха изготовителя и дата сдачи продукции на склад) и спецификации (в нее входят наименования и количество передаваемой продукции). Продукция со складов направляется заказчикам в соответствии с заключенными договорами. Отправляется продукция на основании товарно-транспортной накладной. Товарно-транспортная накладная состоит из: общей части (номер накладной, номер договора, дата отгрузки) и спецификации (вид и количество отгружаемой продукции). После получения продукции заказчик должен произвести оплату, которая оформляется платежным поручением, выписанным на основании товарно-транспортной накладной. Общая часть платежного поручения включает номера товарно-транспортной накладной и платежного поручения, и дату оплаты.

Ограничения предметной области. При создании проекта были выявлены следующие ограничения: - на складе храниться несколько наименований продукции; - количество продукции измеряется целым числом; - Каждый договор заключается с одним заказчиком, но с одним заказчиком может быть заключено несколько договоров; - номер договора неизменен и уникален; - в одном договоре могут быть перечислены несколько наименований товара; - одно и то же изделие может быть указано в договоре несколько раз, но с разными сроками отгрузки; - товарно-транспортная накладная относится к одному договору и может содержать несколько наименований изделий; - номер товарно-транспортной накладной уникален для предприятия; - номер платежного поручения уникален для конкретного заказчика и соответствует конкретной товарно-транспортной накладной; - одной товарно-транспортной накладной может соответствовать несколько платежных поручений. “Альянс-Трейд” является крупнейшей дистрибьюторской компанией, работающей на рынке продуктов питания уже восемь лет. В настоящее время в компании работает более пятидесяти человек. Компания, имеет пять филиалов в Новгороде. Центральный офис и все филиалы обеспечены компьютерной техникой, которая постоянно модернизируется в соответствии с поставленными задачами. Цель компании – стать передовой компанией в Новгороде. Успех компании на рынке был достигнут благодаря ряду факторов: привлекательным ценам, неизменно отличному качеству продукции, высокому уровню и индивидуальному подходу к обслуживанию клиентов, постоянному наличию товаров на специально оборудованном складе компании, четко выстроенной структуре распространения и активного продвижения торговых марок, а также постоянному расширению и развитию национальной сети сбыта. Работая для максимального удовлетворением потребностей клиентов, компания ведет свою работу по трем основным направлениям, ориентированным как на оптовых, так и на розничных клиентов. К ним относятся: - работа с оптовыми клиентами через торговых представителей; - работа с розничными клиентами через торговых представителей; - оптово-розничная торговля в магазинах- магнит. «Альянс-Трейд» предоставляет свои услуги как физическим, так и юридическим лицам. Факторы повышения экономической эффективности производства вступают техническое и организационное развитие, внешнеэкономические, социальные и природные условия хозяйствования. Основные функции, выполняемые на предприятии: · поиск клиентов; · заключение договоров; · закупка продуктов питания; · хранение продуктов питания на складе; · учетная деятельность (бухгалтерский учет, складской учет, налоговый учет, кадровый учет). Поиск клиентов. В компании поиском занимается менеджер по продажам, он осуществляет телефонные переговоры с потенциальными клиентами, затем в случае заинтересованности обоих сторон, происходит уточнение предложения, составление договора, утверждение договора сторонами. Заключение договоров. Является обязательной позицией в компании, ни с одним клиентом не имеем право работать без договора. Составленный договор оговаривается и уточняется сторонами после чего утверждается. Со стороны исполнителя договор утверждается директором. Закупка продуктов питания. Поставщику оформляется заявка с перечислением наименований и количества требующихся товаров. Хранение продуктов питания на складе. Кладовщик осуществляет приемку, хранение и выдачу товара со склада. Грузчик осуществляет погрузку, выгрузку и внутри складские перемещения. Учетная деятельность. Формируется главным бухгалтером (бухгалтером) организации на основе настоящего Положения и утверждается руководителем организации. При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений бухгалтерского учета.

1.2 Структура управления предприятием

В данном курсовом проекте рассматривается бухгалтерия, которая представлена бухгалтером по налогам. Целями деятельности данного бухгалтера являются: · Учет финансово-хозяйственной деятельности предприятия; · Формирование полной и достоверной информации о финансовом положении, результатов деятельности предприятия; · Своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности предприятия; · Обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности. Бухгалтер по налогам должен знать: · гражданское, трудовое, налоговое законодательство, акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности; · формы и методы бухгалтерского учета Общества; · план и корреспонденцию счетов; · структуру Общества, стратегию и перспективы его развития; · организацию документооборота; · методы экономического анализа финансово-хозяйственной деятельности Общества; · порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных ценностей; · правила расчетов с дебиторами и кредиторами; · условия налогообложения юридических и физических лиц; · порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь; · правила проведения инвентаризации денежных средств и товарно-материальных ценностей; · порядок и сроки составления бухгалтерской отчетности; · порядок проведения аудиторских проверок и документальных ревизий; · правила эксплуатации вычислительной техники; · правила и нормы охраны труда. Данный бухгалтер выполняет следующие функции: 1. Организация бухгалтерского учета финансово-хозяйственной деятельности, формирование и своевременное представление полной и достоверной бухгалтерской, налоговой и статистической информации о деятельности Общества, его имущественном положении, доходах и расходах. 2. Организация учета имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, реализации продукции, выполнения работ (услуг), результатов финансово-хозяйственной деятельности Общества, а также финансовых и расчетных операций. 3. Контроль организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях Общества. Проведение работ по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив. 4. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы. 5. Обеспечение составления баланса, отчета о прибылях и убытках, главной книги, оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета Общества и другой бухгалтерской, налоговой и статистической отчетности. 6. Участие в проведении экономического анализа финансово хозяйственной деятельности Общества в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат. 7. Участие в работе по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности. 8. Оказание методической помощи работникам подразделений Общества по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. 9. Осуществление дисциплинарного контроля за работниками бухгалтерии, находящимися в его дисциплинарном подчинении. 10. Предоставление руководителям и, по их распоряжению, другим пользователям бухгалтерской отчетности (кредиторам, инвесторам, аудиторам) сопоставимой и достоверной бухгалтерской информацией. 11. Участие в проведении инвентаризации. 12. Выполнение работ по формированию, ведению и хранению базы данных бухгалтерской информации. 13. Участие в формулировании постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать обоснованные системы обработки бухгалтерской информации. 14. Организация работ по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации. 15. Координация документооборота и контроль за соблюдением требований закона при оформлении первичных учетных документов. 16. Взаимодействие с руководителями структурных подразделений Компаний. 17. Ведение работ с налоговыми органами. 18. Проверка должностных инструкций, подчиненных ему бухгалтеров, с учетом соответствия их требованиям системы менеджмента качества, Руководству по качеству и другим нормативным, правовым документам не реже одного раза в год. Бухгалтер по налогам имеет право: · Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности. · Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы. · Не принимать к исполнению и оформлению документы по операциям, противоречащим действующему законодательству, Уставу и Положению Общества. · Требовать от вверенных структурных подразделений Отделения правильно оформленных первичных документов. · Накладывать дисциплинарное взыскание на бухгалтеров, находящихся в его дисциплинарном подчинении. Функциональная модель IDEF0 бизнес процессов бухгалтерии, а именно бухгалтера по налогам, выглядит следующим образом:

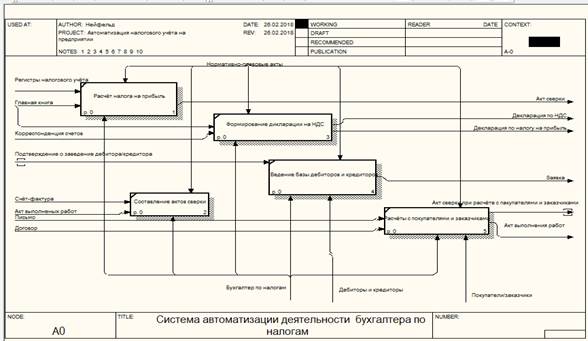

Рисунок 3 Диаграмма бизнес процессов IDEF0

Рассмотрим функции, которые необходимо автоматизировать в системе: 1. Начисление налога на прибыль: · исчисление налогооблагаемой базы на прибыль; · проверка правильности налогооблагаемой базы; · получение сводных данных по предприятию; · формирование декларации по налогу на прибыль. 2. Составление актов сверок: · поступление запроса от контрагента; · проверка расчетов; · передача документов контрагентам; 3. Составление декларации по НДС: · проверка правильности проводок по НДС; · проведение общих проводок по НДС; · формирование декларации. 4. Расчеты с покупателями и заказчиками: · выписка счет - фактуры и актов; · формирование проводки; · формирование книги – продаж; · составление расшифровки дебиторской и кредиторской задолженности; · передача документов в архив. 5. Ведение базы дебиторов и кредиторов: · проверка наличия требуемых дебиторов и кредиторов; · введение основных данных кредиторов и дебиторов; · получение результатов по введению кредиторов и дебиторов; |

Последнее изменение этой страницы: 2019-04-19; Просмотров: 352; Нарушение авторского права страницы

Рисунок 1 Структура управления предприятием

Рисунок 1 Структура управления предприятием

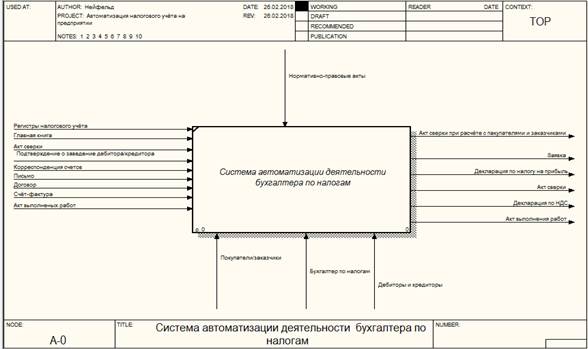

Рисунок 2 Контекстная диаграмма

Рисунок 2 Контекстная диаграмма