|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчетно-графическая работаСтр 1 из 7Следующая ⇒

Расчетно-графическая работа По дисциплине: «Финансы и кредит» (25 вариант)

Выполнил: ст. гр. 4ПМ03 Сиразетдинова Д.Ф. Проверил: кандидат экономических наук: Ажимова Л.И.

Казань 2018 Содержание Введение. 3 1. Определение стоимости каждого источника средств в общей сумме финансирования. Определение средней цены капитала. 5 2. Определение оптимального варианта структуры авансированного капитала 11 3. Определение погасительной суммы кредита с предоставлением графика платежей 15 3.1 Определение единовременной выплаты погасительного платежа по окончании срока кредитования с периодической уплатой процентов. 15 3.2 Определение аннуитетных платежей. 16 3.3 Определение размера ежемесячных выплат части кредита с уплатой процентов 21 4. Расчеты в условиях инфляции. 27 5. Доходность кредитов с учетом удержания комиссионных. 28 6. Теоретическая часть РГР на тему: Развитие банковских инноваций в России. 31 6.1 Экономическая природа и специфика финансовых инноваций. 31 6.2 Классификация финансовых инноваций. 34 6.3 Влияние инноваций и инвестиций на экономический рост в стране..... 36 6.4 Стратегия разработки нововведений в банковской сфере..................... 39 6.5 Тенденции и особенности распространения финансовых инноваций в банковской системе России............................................................................................... 40 6.6 Причины, сдерживающие развитие банковских инноваций в Российской Федерации...................................................................................................... 39 6.7 Перспективы развития банковских инноваций в России....................... 44 Заключение.................................................................................................... 46 Список литературы.. 47 Приложение 1................................................................................................ 48

Введение Целью освоения дисциплины «Финансы и кредит» является формирования у студентов базовых знаний теоретических основ и практических навыков в области теории финансов, изучающей систему распределительных денежных отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта. Задачей изучения дисциплины «Финансы» является последовательное освоение основных, принципиальных вопросов, знание которых необходимо для теоретической и профессиональной подготовки специалистов с высшим образованием по направлению подготовки 38.03.02 «Менеджмент» (профиль «Производственный менеджмент»). В результате выполнения расчетно-графической работы (РГР) обучающийся должен: знать: - сущность и функции финансов; - основы функционирования финансовой системы, её звеньев; - инструменты управления финансами; - формы и методы финансового контроля; - принципы организации финансов коммерческих и некоммерческих организаций; - основы финансов домашних хозяйств; - значение и отрасли страхования; - понятие бюджета и бюджетного устройства; - назначение внебюджетных фондов; - роль государственного и муниципального кредита; уметь: - проводить анализ нормативно-правовых документов, регулирующих финансовые отношения в РФ; - проводить анализ статистических материалов по финансовым вопросам; - проводить анализ методов выплаты кредита; - проводить анализ новых теоретических разработок в области финансов; владеть: - практическими навыками в области решения задач по оценке оптимальной структуры капитала, определения наиболее выгодного метода выплаты кредита с учетом уровня инфляции и комиссионных платежей; - грамотно пользоваться финансовой терминологией. В РГР студент выполняет следующие разделы: 1. Определение стоимости каждого источника средств в общей сумме финансирования и определение средней цены капитала. 2. Определение оптимального варианта структуры авансированного капитала. 3. Определение погасительной суммы кредита с предоставлением графика платежей (тремя методами). 4. Раскрытие темы: «Определение и соблюдение границ кредита».

1. Определение стоимости каждого источника средств в общей сумме финансирования. Определение средней цены капитала Как правило, хозяйствующие субъекты для финансирования своей деятельности используют не один, а несколько источников. Это объясняется целым рядом факторов: · во-первых, ограничением источника финансирования по объему ресурсов; · во-вторых, предоставление финансовых ресурсов может быть ограничено временными рамками; · в-третьих, одним из ограничений может выступать цена используемых средств. В учебных целях в курсовой работе предусмотрено привлечение средств путем выпуска акций, облигаций, получения кредита. Акция – ценная бумага, выпускаемая акционерным обществом без установленного срока обращения, удостоверяющая внесение ее владельцем доли в акционерный капитал и дающая право на получение части прибыли в виде дивиденда и участие в управлении акционерным обществом. Привилегированные акции дают право на получение заранее установленных дивидендов, но лишают права участвовать в управлении посредством голосования в ходе принятия решений на собраниях акционеров. Обыкновенные (простые) акции позволяют получать дивиденды, определяемые по итогам хозяйственной деятельности года и дают право голоса на собрании акционеров. Облигация – ценная бумага, удостоверяющая внесение ее владельцем денежных средств на покупку этой ценной бумаги и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента. Кредит – ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях платности, возвратности, срочности. Привлечение финансовых ресурсов из любого источника финансирования связано с определенными затратами, которые представляют собой цену капитала, направленного на финансирование инвестиций. Цена капитала – средства, уплачиваемые фирмой собственникам (инвесторам) за пользование их ресурсами. Она рассчитывается в процентах и определяется делением суммы средств, уплачиваемых за пользование финансовыми ресурсами, на сумму привлеченного из данного источника капитала. Структура капитала – состав и соотношение отдельных источников финансовых ресурсов в их общей стоимости. Структура капитала по источникам финансирования не является неизменной, на ее динамику оказывают влияние многочисленные факторы, такие, как финансовое состояние предприятия; своевременность расчетов с поставщиками, бюджетом, работниками предприятия; использование в хозяйственном обороте кредитов банков и других кредиторов; дивидендная политика фирмы и ряд других. Изменения в структуре капитала связаны с колебаниями доли отдельных источников финансовых ресурсов. А поскольку цена средств различных источников финансирования неодинакова, то вызывает и колебания средней цены капитала. Средняя цена капитала рассчитывается по формуле средней арифметической взвешенной. Алгоритм определения средней цены капитала следующий: · определение удельного веса каждого источника средств в общей их сумме; · расчет стоимости средств по каждому источнику финансирования: а) обыкновенных акций, б) привилегированных акций, в) облигаций, г) банковских кредитов, д) кредиторской задолженности; · определение средней цены капитала. Показатель средней цены капитала выполняет ряд функций: – во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он показывает нижнюю границу доходности проекта (предельную ставку). При оценке эффективности все проекты ранжируются по уровню доходности и к реализации принимаются предложения, обеспечивающие доходность, превышающую средневзвешенную цену капитала; – во-вторых, этот показатель используется для оценки структуры капитала и определения ее оптимальности. При этом возможны варианты расчета средней цены капитала в разрезе собственных и заемных средств. Цена капитала, привлекаемого через размещение привилегированных акций, определяется в формуле (1):

где, Дприв.акц – дивиденды по привилегированным акциям; СМАприв – средства, мобилизованные через продажу привилегированных акций. Цена капитала, привлекаемого путем эмиссии обыкновенных акций (с учетом нераспределенной прибыли), составляет по формуле (2):

где, Добык.акц – дивиденды по обыкновенным акциям; СМАобык – средства,мобилизованные через продажу обыкновенных акций; Средняя цена собственного капитала, используемого для финансирования инвестиций, находится по средней арифметической взвешенной формуле(3):

где, Lприв, Lобыкн–доля капитала, привлекаемого через размещение соответственно привилегированных и обыкновенных акций в общей стоимости капитала (Приложение 1). Цена инвестиционных ресурсов, мобилизованных путем размещения облигаций, может быть определена в формуле(4):

где П – проценты, выплачиваемые держателям облигаций; СМО – средства, мобилизованные на основе размещения облигаций. Цена краткосрочного кредита как источника финансирования определяется по формуле(5):

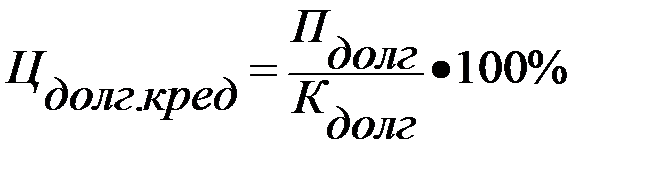

где, Пкр – процент за пользование краткосрочным банковским кредитом; Ккр – сумма представленного краткосрочного кредита. Цена долгосрочного кредита как источника финансирования определяется по формуле(6):

где, Пдолг – проценты за пользование долгосрочным банковским кредитом; Кдолг – сумма предоставленного долгосрочного банковского кредита. Средняя цена заемного капитала, направляемого на финансирование инвестиций, определяется по формуле(7):

где, Цоблиг, Цкр.кред, Цдолгкред- цена капитала, мобилизуемого соответственно через размещение облигаций, получение краткосрочных и долгосрочных банковских кредитов; Lоблиг, Lкр, Lдолг - удельный вес капитала, мобилизуемого соответственно через размещение облигаций, получение краткосрочных и долгосрочных банковских кредитов в сумме заемного капитала (Приложение 1). Цена всего инвестируемого капитала (собственного и заемного) составит по формуле (8):

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного капитала и определяется она по варианту с минимальной средней ценой капитала. Пример: Для развития предприятия необходима сумма – 4525 тыс. руб. Необходимо найти оптимальный вариант структуры авансированного капитала. Возможны собственные и заемные источники финансирования производственного развития. Исходные данные: 1.Месячный уровень инфляции – 1,0%. 2.Доля капитала, привлекаемого через: 2.1.привилегированные акции – 25,3%; 2.2.обыкновенные акции – 18,4%; 2.3. долгосрочные кредиты – 7,0%; 2.4. краткосрочные кредиты – 45,8%; 2.5. облигации – 3,5%. 3.Дивиденды: 3.1. по привилегированным акциям – 0,8; 3.2. по обыкновенным акциям – 2,7. 4. Процент за пользование долгосрочным кредитом – 20%. 5. Процент за пользование краткосрочным кредитом – 12%. 6. Проценты по облигациям –12%. 7. Вариант I: сокращение доли краткосрочных кредитов на 10%, ведет к увеличению обыкновенных акций. 8. Вариант II: увеличение доли облигаций на 25%, ведет к снижению доли привилегированных акций. 9. Вариант III: Отсутствие долгосрочных кредитов ведет к увеличению краткосрочных кредитов. 10. Срок пользования краткосрочным кредитом: 660 дней. Решение. Цена капитала, привлекаемого через размещение привилегированных акций по формуле (1): Цприв.акц = Цена капитала, привлекаемого через размещение обыкновенных акций по формуле (2): Цобык.акц = Цена долгосрочного кредита по формуле (6): Цдолг.кред = Цена краткосрочного кредита по формуле (5): Цкред.кр. = Цена ресурсов, мобилизованных путем размещения облигаций по формуле (4): Цкап.облиг = Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле (3): Цкап.соб..= где, 57,89; 42,10 – доля привилегированных и обыкновенных акций в стоимости собственного капитала. Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= где, 12,43; 81,35; 6,22 – доля долгосрочного, краткосрочного кредитов, облигаций в стоимости заемного капитала. Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= где, 43,7; 56,3– доля собственного и заемного капиталов в общей стоимости капитала. Таблица 1 Расчет цены капитала

2. Определение оптимального варианта структуры авансированного капитала В современных условиях у предприятия появляются возможности выбора наиболее рациональных и выгодных источников финансирования. Исходя из учебного характера, структуру оптимального варианта авансированного капитала принимают по трем вариантам. Изменения доли источников финансирования приведены в Приложении 1. Вариант 1: Сокращение доли краткосрочных кредитов на 10% в общей сумме финансирования ведет к увеличению доли обыкновенных акций. Цена капитала, привлекаемого через размещение обыкновенных акций по формуле (2): Цобык.акц.= 1. Цена краткосрочного кредита по формуле (5): Цкр.кред..= 2. Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле(3): Цкап.соб.= 3. Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= 4. Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= Результаты расчетов заносятся в таблицу 2. Вариант 2: увеличение доли облигаций на 25% в общей сумме финансирования ведет к снижению доли привилегированных акций. Цена капитала, привлекаемого через размещение привилегированных акций по формуле (1): Цприв.акц. = Цена ресурсов, мобилизованных путем размещения облигаций по формуле (4): Цоблиг = Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле (3): Цкап.соб.= Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= Результаты расчетов заносятся в таблицу 3. Вариант 3: Отсутствие долгосрочных кредитов ведет к увеличению доли краткосрочных кредитов в общей сумме финансирования. Цена краткосрочного кредита (по формуле 5): Цкр.кред .= Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле (3): Цкап.соб..= Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= . Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= Результаты расчетов заносятся в таблицу 4. Таблица 2 1-й вариант расчета

Таблица 3 2-й вариант расчета

Таблица 4 3-й вариант расчета

Результаты всех вариантов исследований заносятся в таблицу 5.

Таблица 5 Определение оптимального варианта структуры авансированного капитала (%)

Вывод: Согласно проведенным расчетам по 4 вариантам наиболее оптимальным является вариант, у которого отсутствуют долгосрочные кредиты – вариант 4, т.к. средняя цена капитала в данном варианте минимальна –0,6%.

3. Определение погасительной суммы кредита с предоставлением графика платежей Существуют 3 метода выплаты кредитов: 1. Единовременный возврат кредита с периодической уплатой процентов; 2. Аннуитетный платеж; 3. Ежемесячный возврат части кредита с уплатой процентов.

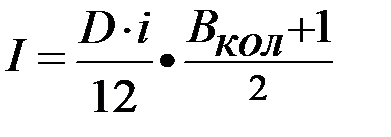

Для расчета размера погасительного платежа при возврате ссуды нужно найти число дней пользования ссудой (см. Приложение 1). Погасительный платеж – сумма, уплачиваемая кредитору за получение и пользование кредитом. 3.1 Определение единовременной выплаты погасительного платежа по окончании срока кредитования с периодической уплатой процентов Расчет кредита по данному методу предусматривает возврат кредита в конце срока и периодические (как правило, ежемесячные) проценты за кредит. Размер погасительного платежа определяется по формуле (9): Кпог=Кпол где, К пол – полученный кредит, руб; Д – срок пользования кредитом, дни; С – годовая процентная ставка за кредит, %. Размер погасительного платежа для краткосрочного кредита, выдаваемого на 300 дней равен: Кпог.крат=2389,2*(1+ Процент за пользование кредитом определяется по формуле(10): I= Кпол•i, (10) I=2389,2* где, i – месячная процентная ставка, равная 1/12 годовой ставки. Определение количества выплат по формуле (11): Вкол=

где t – количество дней для краткосрочного кредита, согласно Приложению 1; 30 дней – расчетное количество дней в месяце. Результаты расчетов заносятся в таблицу 6. Таблица 6 План погашения долга

3.2 Определение аннуитетных платежей Количество выплат принимают целочисленным значением, а расчетное число в месяце – 30 дней. Методика расчета следующая: 1. Определение количества выплат по формуле (11). 2. Определение суммы процента за кредит, выплачиваемой равными ежемесячными выплатами по формуле (12):

где, D – сумма кредита, тыс.руб; i – процентная ставка, %. 3. Определение общей суммы погашения по формуле (13): S=D+I. (13) 4. Определение равных ежемесячных выплат по формуле (14):

5. Определение ежемесячной платы за кредит по формуле (15): 6. Определение суммы основного долга по формуле (16): 7. Определение размера оставшейся стоимости кредита по формуле(17): Для первого месяца ежемесячная плата за кредит рассчитывается на всю величину долга, а в каждый следующий месяц – на остаток долга, т.е. величину долга, уменьшенную на уже выплаченную часть. Произведем расчеты для краткосрочного кредита, выдаваемого на 780 дней. Количество выплат по формуле (11): Вкол. = Сумма процента за кредит по формуле (12): I= Общая сумма погашения по формуле (13): S=2389,2+274,76=2663,96 тыс.руб. Таблица 7 План погашения долга

продолжение табл.7

3.3 Определение размера ежемесячных выплат части кредита с уплатой процентов По данному методу текущее значение суммы долга будет после очередной выплаты уменьшаться и, следовательно, будет уменьшаться сумма процентов, начисляемых на очередном интервале. Методика расчета следующая: 1. Определение суммы основного долга по формуле(18):

2. Определение ежемесячной платы за кредит по формулам: Размер платы в конце первого месяца:

в конце второго месяца:

в конце третьего месяца:

3. Определение ежемесячного платежа по формуле(22): R = I + G , (22) 4. Определение суммы кредита, оставшейся после вычета суммы основного долга по формуле(23): D ост = D – G, (23) 5. Определение общей величины всех выплат за пользование кредитом определяется по формуле (11).

Произведем расчеты для краткосрочного кредита, выдаваемого на 780 дней. Сумма основного долга по формуле (18):

G= Ежемесячные платы за кредит (по формулам 19-21): В конце первого месяца:

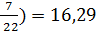

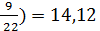

3. Определение ежемесячного платежа по формуле: R 1 =23,89+108,6=132,49тыс.руб., R 2 =22,8+108,6=131,4тыс.руб., R 3 =21,72+108,6=130,32тыс.руб., R 4 =20,63+108,6= 129,23тыс.руб., R 5 =19,55+108,6=128,15тыс.руб., R 6 =18,46+108,6=127,06тыс.руб., R 7 =17,38+108,6=125,98тыс.руб., R 8 =16,29+108,6=124,89тыс.руб., R 9 =15,20+108,6=123,8тыс.руб., R 10 =14,12+108,6=122,72тыс.руб., R 11 =13,03+108,6=121,63тыс.руб., R 12 =11,95+108,6=120,55тыс.руб., R 13 =10,86+108,6=119,46тыс.руб., R 14 =9,77+108,6=118,37тыс.руб., R 15= 8,69+108,6=117,29тыс.руб., R 16 =7,6+108,6=116,2тыс.руб., R 17 =6,52+108,6=115,12тыс.руб., R 18 = 5,43+108,6=114,03тыс.руб., R 19 =4,34+108,6=112,94тыс.руб., R 20 =3,26+108,6=111,86тыс.руб., R 21 =2,17+108,6=110,77тыс.руб., R 22=1,08+108,6=109,68тыс.руб.,

4. Определение суммы кредита, оставшейся после вычета суммы основного долга по формуле (24): D ост= D – G, (24)

5. Определение общей величины всех выплат за пользование кредитом определяется: Вкол= Общая величина всех выплат за пользование кредитом:

полученная величина должна быть равна сумме графы 3 (таблица 8). Таблица 8

продолжение табл. 8

Вывод: Согласно проведенным расчетам по 3 вариантам наиболее оптимальным является вариант, необходимо сделать вывод о предпочтительности того или иного варианта получения кредита! 4. Расчеты в условиях инфляции При решении о выдаче кредита, многие банковские организации при начислении процентов за кредит учитывают инфляцию. Ставку процента при выдаче кредитов в условиях инфляции можно определить по формуле(25):

где, g – срок кредита в днях; K – расчетное количество дней в году (360); i – номинальная процентная ставка по кредиту; I и – индекс инфляции за срок кредита, определяемый по формуле (26):

где, i и – месячный уровень инфляции; t – срок кредита в месяцах. Индекс инфляции за срок кредита по формуле (25):

Ставка процента при выдаче кредитов в условиях инфляции по формуле (24):

5. Доходность кредитов с учетом удержания комиссионных Эффективная процентная ставка по кредиту - это ставка, которая учитывает все расходы заемщика, связанные с оформлением, получением и обслуживанием кредита. При расчете эффективной ставки учитываются все дополнительные расходы заемщика, связанные с получением и обслуживанием кредита, такие как: ¾ проценты по ссуде, которые должен уплатить заемщик; ¾ комиссии и иные сборы банка, которые должен уплатить заемщик за пользование кредитом: ¾ комиссия за рассмотрение кредитной заявки (оформление кредита); ¾ комиссия за выдачу и сопровождение кредита; ¾ комиссии за открытие, ведение (обслуживание) ссудного (текущего) счета (за расчетное и операционное обслуживание); ¾ вытекающие из условий кредитного договора (дополнительных соглашений к договору) платежи в пользу третьих лиц, в том числе: a. услуги нотариуса; b. услуги по государственной регистрации и (или) оценке передаваемого в залог имущества (квартиры); c. услуги по страхованию жизни заемщика, кредита, предмета залога (квартиры, автомобиля), права собственности владельца квартиры и любые иные платежи – в части, прямо или косвенно перечисляемой этими третьими лицами в пользу банка. За счет учета дополнительных расходов заемщика, связанных с получением и обслуживанием кредита, значение эффективной ставки может получиться заметно больше указанной в договоре. Эффективная ставка простых процентов по кредиту с учетом удержания комиссионных будет равна формула (27):

где, g – срок кредита в днях; K – расчетное количество дней в году (360); i – номинальная процентная ставка по кредиту; G – доля комиссионных в относительных единицах. Если кредит выдается по ставке сложных процентов g на n лет, значение эффективной ставки сложных процентов по кредиту с учетом удержания комиссионных будет равна по формуле (28):

где, n – срок кредита в годах. В нашем случае эффективная ставка процентов по кредиту с учетом удержания комиссионных, согласно формуле 26, будет равна:

где, 0,16 – доля комиссионных в относительных единицах. Учитывая все вышеизложенные затраты клиента на получение и пользование кредитом, эффективная процентная ставка (ЭПС) получается выше процентной ставки, указанной в кредитном договоре. Эффективная процентная ставка – это стандартная, широко используемая кредитными организациями расчетная величина. Она предназначена для того, чтобы проинформировать заемщиков и помочь им в сравнении и выборе различных условий кредитования. Для вычисления эффективной ставки сначала подсчитывается суммарный долг (размер кредита с учетом всех комиссий и страховых платежей), далее рассчитывается условный ежемесячный платеж, который определяется исходя из предположения, что банк выдает сумму рассчитанного суммарного долга под указанные им проценты и на указанный срок.

6. Теоретическая часть РГР на тему: Развитие банковских инноваций в России Заключение Банковская инновация - это результат деятельности банка, направленное на получение дополнительных доходов в процессе создания благоприятных условий формирования и размещения ресурсного потенциала при помощи нововведений, содействующих клиентам в получении прибыли. Банковская инновационная деятельность ориентированна на гармонизацию интересов банка, потребителей и общества в целом в рамках создания продуктов и услуг более высокой ценности, чем у конкуренотов. В результате изучения поставленной темы можно сказать, что развитие новых банковских продуктов не является самостоятельным процессом. Оно целиком и полностью зависит от развития всей экономической системы страны. Поэтому и проблемы, и перспективы развития новых банковских продуктов зачастую будут отталкиваться от общеэкономических факторов. Необходимость развития и внедрения банковских продуктовых инноваций обусловлена, как мы успели выяснить, активным развитием рыночного хозяйства и сильной конкуренцией в банковском секторе экономики, где каждый банк желает предложить наилучшие условия для своего клиента. По результатам проведенного исследования можно сформулировать вывод о развитии рынка банковских продуктовых инноваций в Российской Федерации. Несмотря на достаточное количество разнообразных проблем и трудностей, препятствующих развитию данного банковского сегмента, наблюдается стабильный и достаточно быстрый рост объемов операций на рынке новых банковских продуктов. Список литературы 1.Акимова Е.М. Финансы. Банки. Кредит [Электронный ресурс]: курс лекций/ Акимова Е.М., Чибисова Е.Ю.– Электрон. текстовые данные.– М.: Московский государственный строительный университет, Ай Пи Эр Медиа, ЭБС АСВ, 2015.– 264 c.– Режим доступа: http://www.iprbookshop.ru/40575.– ЭБС «IPRbooks», по паролю 2.Балихина Н.В. Финансы и кредит [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по направлению «Торговое дело», по специальностям «Коммерция (торговое дело)» и «Маркетинг»/ Балихина Н.В., Косов М.Е.– Электрон. текстовые данные.– М.: ЮНИТИ-ДАНА, 2013.– 303 c.– Режим доступа: http://www.iprbookshop.ru/21010.– ЭБС «IPRbooks», по паролю 3.Серегин А.Ю., Червонный К.И. Рынок ДБО в России и в мире. Перспективы развития электронного банкинга в России //Банковские технологии. 2008. № 10. 4. Программа “Национальная банковская система России 2010-2020”. – М.: Ассоциация россий- ских банков, 2006. – URL: www.arb.ru/site/docs/NBS_10-20_050506.doc, свободный. 5.Управление инновациями в банковской сфере. Инновации и управление организациями 2011 №1. Стр. 4-8 6.Отчет о развитии банковского сектора и банков- ского надзора в 2009 году. Издание Центрально- го банка Российской Федерации, 2010. – 119 с. 7.Принципы и механизмы повышения эффективности банковской деятельности. Кох Лариса Вячеславовна, Автореферат. http://www.isuct.ru 8. Селищев, А. С. Деньги. Кредит. Банки : учебник для студентов, обучающихся по специальности «Финансы и кредит» / А. С. Селищев. — Москва [и др.] : Питер, 2012. — 427 с.

Приложение 1 Варианты индивидуальных заданий

Расчетно-графическая работа По дисциплине: «Финансы и кредит» (25 вариант)

Выполнил: ст. гр. 4ПМ03 Сиразетдинова Д.Ф. Проверил: кандидат экономических наук: Ажимова Л.И.

Казань 2018 Содержание Введение. 3 1. Определение стоимости каждого источника средств в общей сумме финансирования. Определение средней цены капитала. 5 2. Определение оптимального варианта структуры авансированного капитала 11 3. Определение погасительной суммы кредита с предоставлением графика платежей 15 3.1 Определение единовременной выплаты погасительного платежа по окончании срока кредитования с периодической уплатой процентов. 15 3.2 Определение аннуитетных платежей. 16 3.3 Определение размера ежемесячных выплат части кредита с уплатой процентов 21 4. Расчеты в условиях инфляции. 27 5. Доходность кредитов с учетом удержания комиссионных. 28 6. Теоретическая часть РГР на тему: Развитие банковских инноваций в России. 31 6.1 Экономическая природа и специфика финансовых инноваций. 31 6.2 Классификация финансовых инноваций. 34 6.3 Влияние инноваций и инвестиций на экономический рост в стране..... 36 6.4 Стратегия разработки нововведений в банковской сфере..................... 39 6.5 Тенденции и особенности распространения финансовых инноваций в банковской системе России............................................................................................... 40 6.6 Причины, сдерживающие развитие банковских инноваций в Российской Федерации...................................................................................................... 39 6.7 Перспективы развития банковских инноваций в России....................... 44 Заключение.................................................................................................... 46 Список литературы.. 47 Приложение 1................................................................................................ 48

Введение Целью освоения дисциплины «Финансы и кредит» является формирования у студентов базовых знаний теоретических основ и практических навыков в области теории финансов, изучающей систему распределительных денежных отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта. Задачей изучения дисциплины «Финансы» является последовательное освоение основных, принципиальных вопросов, знание которых необходимо для теоретической и профессиональной подготовки специалистов с высшим образованием по направлению подготовки 38.03.02 «Менеджмент» (профиль «Производственный менеджмент»). В результате выполнения расчетно-графической работы (РГР) обучающийся должен: знать: - сущность и функции финансов; - основы функционирования финансовой системы, её звеньев; - инструменты управления финансами; - формы и методы финансового контроля; - принципы организации финансов коммерческих и некоммерческих организаций; - основы финансов домашних хозяйств; - значение и отрасли страхования; - понятие бюджета и бюджетного устройства; - назначение внебюджетных фондов; - роль государственного и муниципального кредита; уметь: - проводить анализ нормативно-правовых документов, регулирующих финансовые отношения в РФ; - проводить анализ статистических материалов по финансовым вопросам; - проводить анализ методов выплаты кредита; - проводить анализ новых теоретических разработок в области финансов; владеть: - практическими навыками в области решения задач по оценке оптимальной структуры капитала, определения наиболее выгодного метода выплаты кредита с учетом уровня инфляции и комиссионных платежей; - грамотно пользоваться финансовой терминологией. В РГР студент выполняет следующие разделы: 1. Определение стоимости каждого источника средств в общей сумме финансирования и определение средней цены капитала. 2. Определение оптимального варианта структуры авансированного капитала. 3. Определение погасительной суммы кредита с предоставлением графика платежей (тремя методами). 4. Раскрытие темы: «Определение и соблюдение границ кредита».

1. Определение стоимости каждого источника средств в общей сумме финансирования. Определение средней цены капитала Как правило, хозяйствующие субъекты для финансирования своей деятельности используют не один, а несколько источников. Это объясняется целым рядом факторов: · во-первых, ограничением источника финансирования по объему ресурсов; · во-вторых, предоставление финансовых ресурсов может быть ограничено временными рамками; · в-третьих, одним из ограничений может выступать цена используемых средств. В учебных целях в курсовой работе предусмотрено привлечение средств путем выпуска акций, облигаций, получения кредита. Акция – ценная бумага, выпускаемая акционерным обществом без установленного срока обращения, удостоверяющая внесение ее владельцем доли в акционерный капитал и дающая право на получение части прибыли в виде дивиденда и участие в управлении акционерным обществом. Привилегированные акции дают право на получение заранее установленных дивидендов, но лишают права участвовать в управлении посредством голосования в ходе принятия решений на собраниях акционеров. Обыкновенные (простые) акции позволяют получать дивиденды, определяемые по итогам хозяйственной деятельности года и дают право голоса на собрании акционеров. Облигация – ценная бумага, удостоверяющая внесение ее владельцем денежных средств на покупку этой ценной бумаги и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента. Кредит – ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях платности, возвратности, срочности. Привлечение финансовых ресурсов из любого источника финансирования связано с определенными затратами, которые представляют собой цену капитала, направленного на финансирование инвестиций. Цена капитала – средства, уплачиваемые фирмой собственникам (инвесторам) за пользование их ресурсами. Она рассчитывается в процентах и определяется делением суммы средств, уплачиваемых за пользование финансовыми ресурсами, на сумму привлеченного из данного источника капитала. Структура капитала – состав и соотношение отдельных источников финансовых ресурсов в их общей стоимости. Структура капитала по источникам финансирования не является неизменной, на ее динамику оказывают влияние многочисленные факторы, такие, как финансовое состояние предприятия; своевременность расчетов с поставщиками, бюджетом, работниками предприятия; использование в хозяйственном обороте кредитов банков и других кредиторов; дивидендная политика фирмы и ряд других. Изменения в структуре капитала связаны с колебаниями доли отдельных источников финансовых ресурсов. А поскольку цена средств различных источников финансирования неодинакова, то вызывает и колебания средней цены капитала. Средняя цена капитала рассчитывается по формуле средней арифметической взвешенной. Алгоритм определения средней цены капитала следующий: · определение удельного веса каждого источника средств в общей их сумме; · расчет стоимости средств по каждому источнику финансирования: а) обыкновенных акций, б) привилегированных акций, в) облигаций, г) банковских кредитов, д) кредиторской задолженности; · определение средней цены капитала. Показатель средней цены капитала выполняет ряд функций: – во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он показывает нижнюю границу доходности проекта (предельную ставку). При оценке эффективности все проекты ранжируются по уровню доходности и к реализации принимаются предложения, обеспечивающие доходность, превышающую средневзвешенную цену капитала; – во-вторых, этот показатель используется для оценки структуры капитала и определения ее оптимальности. При этом возможны варианты расчета средней цены капитала в разрезе собственных и заемных средств. Цена капитала, привлекаемого через размещение привилегированных акций, определяется в формуле (1):

где, Дприв.акц – дивиденды по привилегированным акциям; СМАприв – средства, мобилизованные через продажу привилегированных акций. Цена капитала, привлекаемого путем эмиссии обыкновенных акций (с учетом нераспределенной прибыли), составляет по формуле (2):

где, Добык.акц – дивиденды по обыкновенным акциям; СМАобык – средства,мобилизованные через продажу обыкновенных акций; Средняя цена собственного капитала, используемого для финансирования инвестиций, находится по средней арифметической взвешенной формуле(3):

где, Lприв, Lобыкн–доля капитала, привлекаемого через размещение соответственно привилегированных и обыкновенных акций в общей стоимости капитала (Приложение 1). Цена инвестиционных ресурсов, мобилизованных путем размещения облигаций, может быть определена в формуле(4):

где П – проценты, выплачиваемые держателям облигаций; СМО – средства, мобилизованные на основе размещения облигаций. Цена краткосрочного кредита как источника финансирования определяется по формуле(5):

где, Пкр – процент за пользование краткосрочным банковским кредитом; Ккр – сумма представленного краткосрочного кредита. Цена долгосрочного кредита как источника финансирования определяется по формуле(6):

где, Пдолг – проценты за пользование долгосрочным банковским кредитом; Кдолг – сумма предоставленного долгосрочного банковского кредита. Средняя цена заемного капитала, направляемого на финансирование инвестиций, определяется по формуле(7):

где, Цоблиг, Цкр.кред, Цдолгкред- цена капитала, мобилизуемого соответственно через размещение облигаций, получение краткосрочных и долгосрочных банковских кредитов; Lоблиг, Lкр, Lдолг - удельный вес капитала, мобилизуемого соответственно через размещение облигаций, получение краткосрочных и долгосрочных банковских кредитов в сумме заемного капитала (Приложение 1). Цена всего инвестируемого капитала (собственного и заемного) составит по формуле (8):

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного капитала и определяется она по варианту с минимальной средней ценой капитала. Пример: Для развития предприятия необходима сумма – 4525 тыс. руб. Необходимо найти оптимальный вариант структуры авансированного капитала. Возможны собственные и заемные источники финансирования производственного развития. Исходные данные: 1.Месячный уровень инфляции – 1,0%. 2.Доля капитала, привлекаемого через: 2.1.привилегированные акции – 25,3%; 2.2.обыкновенные акции – 18,4%; 2.3. долгосрочные кредиты – 7,0%; 2.4. краткосрочные кредиты – 45,8%; 2.5. облигации – 3,5%. 3.Дивиденды: 3.1. по привилегированным акциям – 0,8; 3.2. по обыкновенным акциям – 2,7. 4. Процент за пользование долгосрочным кредитом – 20%. 5. Процент за пользование краткосрочным кредитом – 12%. 6. Проценты по облигациям –12%. 7. Вариант I: сокращение доли краткосрочных кредитов на 10%, ведет к увеличению обыкновенных акций. 8. Вариант II: увеличение доли облигаций на 25%, ведет к снижению доли привилегированных акций. 9. Вариант III: Отсутствие долгосрочных кредитов ведет к увеличению краткосрочных кредитов. 10. Срок пользования краткосрочным кредитом: 660 дней. Решение. Цена капитала, привлекаемого через размещение привилегированных акций по формуле (1): Цприв.акц = Цена капитала, привлекаемого через размещение обыкновенных акций по формуле (2): Цобык.акц = Цена долгосрочного кредита по формуле (6): Цдолг.кред = Цена краткосрочного кредита по формуле (5): Цкред.кр. = Цена ресурсов, мобилизованных путем размещения облигаций по формуле (4): Цкап.облиг = Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле (3): Цкап.соб..= где, 57,89; 42,10 – доля привилегированных и обыкновенных акций в стоимости собственного капитала. Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= где, 12,43; 81,35; 6,22 – доля долгосрочного, краткосрочного кредитов, облигаций в стоимости заемного капитала. Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= где, 43,7; 56,3– доля собственного и заемного капиталов в общей стоимости капитала. Таблица 1 Расчет цены капитала

2. Определение оптимального варианта структуры авансированного капитала В современных условиях у предприятия появляются возможности выбора наиболее рациональных и выгодных источников финансирования. Исходя из учебного характера, структуру оптимального варианта авансированного капитала принимают по трем вариантам. Изменения доли источников финансирования приведены в Приложении 1. Вариант 1: Сокращение доли краткосрочных кредитов на 10% в общей сумме финансирования ведет к увеличению доли обыкновенных акций. Цена капитала, привлекаемого через размещение обыкновенных акций по формуле (2): Цобык.акц.= 1. Цена краткосрочного кредита по формуле (5): Цкр.кред..= 2. Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле(3): Цкап.соб.= 3. Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= 4. Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= Результаты расчетов заносятся в таблицу 2. Вариант 2: увеличение доли облигаций на 25% в общей сумме финансирования ведет к снижению доли привилегированных акций. Цена капитала, привлекаемого через размещение привилегированных акций по формуле (1): Цприв.акц. = Цена ресурсов, мобилизованных путем размещения облигаций по формуле (4): Цоблиг = Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле (3): Цкап.соб.= Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= Результаты расчетов заносятся в таблицу 3. Вариант 3: Отсутствие долгосрочных кредитов ведет к увеличению доли краткосрочных кредитов в общей сумме финансирования. Цена краткосрочного кредита (по формуле 5): Цкр.кред .= Средняя цена собственного капитала, направляемого на финансирование инвестиций по формуле (3): Цкап.соб..= Средняя цена заемного капитала, направляемого на финансирование инвестиций по формуле (7): Цкап.заем..= . Цена всего инвестируемого капитала (собственного и заемного) по формуле (8): ЦК= Результаты расчетов заносятся в таблицу 4. Таблица 2 1-й вариант расчета

Таблица 3 2-й вариант расчета

Таблица 4 3-й вариант расчета

Результаты всех вариантов исследований заносятся в таблицу 5.

Таблица 5 Определение оптимального варианта структуры авансированного капитала (%)

Вывод: Согласно проведенным расчетам по 4 вариантам наиболее оптимальным является вариант, у которого отсутствуют долгосрочные кредиты – вариант 4, т.к. средняя цена капитала в данном варианте минимальна –0,6%.

3. Определение погасительной суммы кредита с предоставлением графика платежей Существуют 3 метода выплаты кредитов: 1. Единовременный возврат кредита с периодической уплатой процентов; 2. Аннуитетный платеж; 3. Ежемесячный возврат части кредита с уплатой процентов.

Для расчета размера погасительного платежа при возврате ссуды нужно найти число дней пользования ссудой (см. Приложение 1). Погасительный платеж – сумма, уплачиваемая кредитору за получение и пользование кредитом. 3.1 Определение единовременной выплаты погасительного платежа по окончании срока кредитования с периодической уплатой процентов Расчет кредита по данному методу предусматривает возврат кредита в конце срока и периодические (как правило, ежемесячные) проценты за кредит. Размер погасительного платежа определяется по формуле (9): Кпог=Кпол где, К пол – полученный кредит, руб; Д – срок пользования кредитом, дни; С – годовая процентная ставка за кредит, %. Размер погасительного платежа для краткосрочного кредита, выдаваемого на 300 дней равен: Кпог.крат=2389,2*(1+ Процент за пользование кредитом определяется по формуле(10): I= Кпол•i, (10) I=2389,2* где, i – месячная процентная ставка, равная 1/12 годовой ставки. Определение количества выплат по формуле (11): Вкол=

где t – количество дней для краткосрочного кредита, согласно Приложению 1; 30 дней – расчетное количество дней в месяце. Результаты расчетов заносятся в таблицу 6. Таблица 6 План погашения долга

3.2 Определение аннуитетных платежей Количество выплат принимают целочисленным значением, а расчетное число в месяце – 30 дней. Методика расчета следующая: 1. Определение количества выплат по формуле (11). 2. Определение суммы процента за кредит, выплачиваемой равными ежемесячными выплатами по формуле (12):

где, D – сумма кредита, тыс.руб; i – процентная ставка, %. 3. Определение общей суммы погашения по формуле (13): S=D+I. (13) 4. Определение равных ежемесячных выплат по формуле (14):

5. Определение ежемесячной платы за кредит по формуле (15): 6. Определение суммы основного долга по формуле (16): 7. Определение размера оставшейся стоимости кредита по формуле(17): Для первого месяца ежемесячная плата за кредит рассчитывается на всю величину долга, а в каждый следующий месяц – на остаток долга, т.е. величину долга, уменьшенную на уже выплаченную часть. Произведем расчеты для краткосрочного кредита, выдаваемого на 780 дней. Количество выплат по формуле (11): Вкол. = Сумма процента за кредит по формуле (12): I= Общая сумма погашения по формуле (13): S=2389,2+274,76=2663,96 тыс.руб. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-20; Просмотров: 245; Нарушение авторского права страницы

, (1)

, (1) , (2)

, (2) , (3)

, (3) , (4)

, (4) , (5)

, (5) , (6)

, (6) , (7)

, (7) , (8)

, (8) *100 = 0,07%.

*100 = 0,07%. *100=0,32%.

*100=0,32%. *100=6,31%.

*100=6,31%. *100=0,58%.

*100=0,58%. *100 =7,57%.

*100 =7,57%. ,

, ,

, ,

, = 0,29%.

= 0,29%.  = 0,66%.

= 0,66%.

.

.

= 0,07%.

= 0,07%. =6,03%.

=6,03%. .

. .

. .

. = 0,50%.

= 0,50%. .

. .

. , (9)

, (9) =2914,82 тыс.руб.

=2914,82 тыс.руб. .

. (11)

(11) .

.  , (12)

, (12) . (14)

. (14) . (15)

. (15)  (16)

(16)  . (17)

. (17) .

. тыс.руб.

тыс.руб. , (18)

, (18) , (19)

, (19) , (20)

, (20) , (21)

, (21) 108,6 тыс.руб.

108,6 тыс.руб. =

=  тыс.руб.,

тыс.руб., =

=  *(1-

*(1-  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =

=  тыс.руб.,

тыс.руб., =2389,2-132,49=2280,6 тыс.руб.,

=2389,2-132,49=2280,6 тыс.руб., =2280,6-131,4=2172 тыс.руб.,

=2280,6-131,4=2172 тыс.руб., =2172-130,32=2063,4 тыс.руб.,

=2172-130,32=2063,4 тыс.руб., =2063,4-129,23=1954,8тыс.руб.,

=2063,4-129,23=1954,8тыс.руб., =1954,8-128,15=1846,2тыс.руб.,

=1954,8-128,15=1846,2тыс.руб., =1846,2-127,06=1737,6тыс.руб.,

=1846,2-127,06=1737,6тыс.руб., =1737,6-125,98=1629тыс.руб.,

=1737,6-125,98=1629тыс.руб., =1629-124,89=1520,4тыс.руб.,

=1629-124,89=1520,4тыс.руб., =1520,4-123,8=1411,8тыс.руб.,

=1520,4-123,8=1411,8тыс.руб., =1411,8-122,72=1303,2тыс.руб.,

=1411,8-122,72=1303,2тыс.руб., =1303,2-121,63=1194,6тыс.руб.,

=1303,2-121,63=1194,6тыс.руб., =1194,6-120,55=1086тыс.руб.,

=1194,6-120,55=1086тыс.руб., =1086-119,46=977,4тыс.руб.,

=1086-119,46=977,4тыс.руб., =977,4-118,37=868,8тыс.руб.,

=977,4-118,37=868,8тыс.руб., =868,8-117,29=760,2тыс.руб.,

=868,8-117,29=760,2тыс.руб., =760,2-116,2=651,6тыс.руб.,

=760,2-116,2=651,6тыс.руб., =651,6-115,12=543тыс.руб.,

=651,6-115,12=543тыс.руб., =543-114,03=434,4тыс.руб.,

=543-114,03=434,4тыс.руб., =434,4-112,94=325,8тыс.руб.,

=434,4-112,94=325,8тыс.руб., =325,8-111,86=217,2тыс.руб.,

=325,8-111,86=217,2тыс.руб., =217,2-110,37=108,6тыс.руб.

=217,2-110,37=108,6тыс.руб. тыс.руб.,

тыс.руб., , (25)

, (25) , (26)

, (26)

.

. , (27)

, (27) , (28)

, (28)