|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные показатели производственной программы предприятийСтр 1 из 3Следующая ⇒

Различают реализованную, товарную, валовую, а также нормативную чистую продукцию. Валовая продукция. В состав валовой продукции за отчетный период включается стоимость: Готовых изделий, выработанных за отчетный период всеми цехами предприятия, предназначенных для реализации на сторону, своему капитальному строительству и не промышленным хозяйствам своего предприятия. Работ по освоению и внедрению новой техники, выполненных предприятием; Программной продукции для ЭВМ, устройств программного управления станков ЧПУ и для других изделий, использующих программное управление; Полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, отпущенных за отчетный период на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; Работ (услуг) промышленного характера, выполненных по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия;

Незавершенным производством считается продукция, не законченная изготовлением в отдельных цехах, а также продукция, законченная производством, но не проверенная ОТК и не сданная на склад готовых изделий. В общем виде объем валовой продукции ВП в стоимостном выражении определяется как сумма товарной продукции ТП и разности остатков незавершенного производства, инструмента и приспособлений на начало и конец планируемого (отчетного) периода : ВП = ТП + (Нк – Нн) + (Ик –Ин), где Нн и Нк – стоимость остатков полуфабрикатов собственного изготовления, а также остатков незавершенного соответственно на начало и конец данного периода (квартал, год). Ин и Ик – стоимость остатков инструмента специального назначения и приспособлений собственного изготовления соответственно на начало и конец данного периода.

Валовой оборот предприятия ВВ определяется как сумма стоимости валовой продукции, производимой всеми цехами данного предприятия. Независимо от того, будет данная продукция использована внутри предприятия для дальнейшей переработки или будет реализована на сторону: ВВ = ВП + ВП +ВП +…+ВП=ВВ В валовой оборот включается вся продукция цехов независимо от степени ее готовности. Валовой оборот отличается от валовой продукции тем, что включает повторный счет стоимости полуфабрикатов, подлежащих дальнейшей переработке в рамках предприятия, то есть валовой оборот больше валовой продукции ВП на сумму внутризаводского оборота ВЗП. Тогда ВВ = ВП + ВЗП

Товарная продукция предприятия. В состав товарной продукции включается стоимость продукции, входящей в состав валовой продукции, за исключением: Изменение остатков полуфабрикатов собственного производства, а также изменения остатков продукции вспомогательных цехов; Изменения остатков незавершенного производства.

Объем товарной продукции ТП представляет часть произведенной предприятием и предназначенной для реализации потребителям продукции.

Реализуемая продукция предприятия. Объем реализуемой продукции – это стоимость вырабатываемых за год продукций и услуг, которые будут оплачены потребителем в плановом периоде. Объем реализуемой продукции предприятия определяется на базе показателя товарной продукции с учетом изменения остатков нереализуемой продукции на начало и конец планового (отчетного) периода.

РП = ТП – (ОНРПкг – ОНРПнг), где ОНРПн.г., ОНРПк.г. – остатки нереализованной продукции на начало и конец года соответственно.

Объем реализованной продукции РП является одним из основных показателей и используется для оценки результатов хозяйственной деятельности. Он отражает общий объем продукции, поступившей в народнохозяйственный оборот в данный период и оплаченной потребителем.

1.6 Формирование плана материально-технического обеспечения

Ресурсы МТО связаны с обеспечением потребности предприятия в сырье, материалах, топливе, энергии, запасных частях и оборудовании. Исходя из сложных условий взаимоотношений с хозяйствующими субъектами, российские фирмы вынуждены формировать запасы МТО в необходимых количествах. Планирование МТО предполагает упорядочение системы снабжения фирм необходимыми ресурсами для выполнения хозяйственных договоров и государственных заказов, определенных производственной программой предприятия. [7] Источниками ресурсов МТО могут быть: Полуфабрикаты и услуги собственного производства. Продукция и услуги других предприятий, предоставляемые в соответствии с хозяйственными связями краткосрочного или длительного действия. Различные системы, обеспечивающие топливом, энергией, водой.

Гарантией стабильности обеспечения предприятия предметами МТО являются хозяйственные договоры, где отражаются технические характеристики ресурса, цены на ресурсы, условия снабжения, санкции и штрафы за невыполнение обязательств. Основные задачи плана МТО являются: Формирование оптимального объема ресурсов для выполнения планов производства и капитального строительства; Предварительное изучение рынка сырья, его конъюнктуры, долгосрочных хозяйственных связей с поставщиками ресурсов; Проведение расчетов экономической эффективности по обоснованию целесообразности использования альтернативных видов ресурсов. Рациональное использование материально-технических ресурсов, так как это составляет примерно 70% затрат. Использование отходов производства и вторичных энергетических ресурсов. Структура плана МТО включает следующие разделы: Составление номенклатуры-ценника на предметы МТО, где отражается: Совокупность требований к ресурсам; Частота поставок ресурсов; Цена ресурсов. Определение потребности в предметах МТО на плановый период в натуральном и стоимостном выражении; Определение запасов; Определение объемов заготовки предметов МТО; Формирование планово-заготовительных цен; Составление сводного баланса МТО. Методика расчета показателей МТО включает расчет следующих показателей:

Расходный контингент (РК), который отражает потребность в ресурсах, необходимых для выполнения производственной программы основных и обслуживающих подразделений фирмы на плановый период.

РК = ∑Н ij * ВВ j, где Н ij – норма расхода i - го ресурса на единицу j – продукции; ВВ j – валовый выпуск j –го вида продукции.

Заготовительный контингент (ЗК) – суммарное количество ресурсов МТО, подлежащее заготовке со стороны в соответствии с хозяйственными договорами.

ЗК = РК + Остатки ресурсов на конец года (равны среднему производственному запасу) - Остатки ресурсов на начало года (определяются на основе инвентаризации). Производственные запасы – объем ресурсов, создаваемых на фирме с целью обеспечения стабильности производства и исключения влияния случайных факторов и чрезвычайных ситуаций на выполнение договора. Величина производственного запаса включает:

Текущий запас (ТЗ) – создается на период между 2 очередными поставками ресурсов и предназначен для повседневного использования. Максимальный ТЗ = Суточная потребность в ресурсе * интервал между поставками. Средний ТЗ = Максимальный ТЗ / 2

Гарантийный запас (ГЗ) – предназначен для предупреждения чрезвычайных ситуаций в деятельности фирмы в случае несвоевременной поставки ресурса или поставки ресурсов несоответствующего качества. ГЗ = Суточная потребность в ресурсе * норму ГЗ Подготовительный запас (ПодЗ) – создается для ситуации, когда требуется ожидание для технического контроля качества и технологической подготовки сырья к производственному процессу, так же он учитывает время на подготовку документов при приеме очередной партии сырья. ПодЗ = Суточная потребность в ресурсе * 1 По уровням ПЗ делятся на Максимальный ПЗ = Максимальный ТЗ + ГЗ + ПодЗ Средний ПЗ = Средний ТЗ + ГЗ + ПодЗ Минимальный ПЗ= ГЗ + ПодЗ (точка заказа)

Все запасы ресурсов не должны быть меньше минимального ПЗ. Планово-заготовительные цены (ПЗЦ) – сумма издержек, связанных с доставкой, приобретением, погрузкой, разгрузкой предметов МТО. ПЗЦ включают в себя: Оптово-отпускная цена – та цена, которую назначает поставщик за свою продукцию. Она дифференцируется в зависимости от распределения затрат и обязанностей двух сторон – покупателя и поставщика. Наценка последующих каналов (сбытовых и снабженческих) – применяется в случае, когда используется складская форма снабжения или посредническая, при этом величина наценки = 0,5 – 12,5%. Провозная плата со всеми сборами – зависит от вида ресурсов, транспорта, срока хранения, расстояния, грузоподъемности транспорта. Расходы по погрузке, разгрузке и доставке материалов на склад – определяются исходя из их себестоимости в расчете на 1 тонно-километр или на 1 тонну погрузочно-разгрузочных работ. Расчет ведется на основе сметы затрат транспортного цеха с учетом грузоподъемности транспортных средств. Потри о недостачи – дифференцируются в зависимости от вида сырья, но всегда должны быть в пределах определенных норм. Издержки по таре – в зависимости от вида тары устанавливаются специальные цены которые потребитель оплачивает в соответствии с ПЗЦ. Тара может быть возвратной (многократного использования) и невозвратной – она оплачивается. Страхование грузов. Прочие расходы, в связи с особенностями фирмы. Конечным этапом составления плана МТО является составление сводного баланса МТО – таблицы, где обобщены все показатели плана МТО по отдельным группам ресурсов в стоимостном и натурально-вещественном выражении. Группы в балансе МТО могут быть следующие – сырье и материалы, вспомогательные материалы, производственные фонды, топливо и энергия всех видов, тара и тарные материалы, запасные части, оборудование. 1.7 Методика разработки плана по труду и кадрам Планирование трудовых ресурсов. Важнейшими задачами планирования социально-трудовых показателей на отечественных предприятиях в условиях рыночных отношений являются обеспечение полной занятости трудовых ресурсов и высокой продуктивности труда, создание нормальных условий для работы персонала и повышение уровня оплаты труда, достижение надлежащего экономического роста и качества жизни работников. В осуществлении планируемых экономических целей главную роль призваны играть трудовые ресурсы. Планирование трудовых ресурсов в современных условиях основано на свободном выборе вида и места экономической деятельности работников, их перемещении по рабочим местам, предприятиям и территориям с учетом рыночных законов спроса и предложения. Использование человеческих ресурсов предполагает их участие в трудовой деятельности, в ходе которой непосредственно потребляется рабочая сила человека или расходуется способность персонала к труду. Основной задачей внутрифирменного планирования социально-трудовых показателей является обеспечение полной и эффективной занятости всех категорий работников на каждом предприятии. Полная занятость означает достижение сбалансированности между количеством рабочих мест и численностью трудовых ресурсов или рабочей силы как по всем категориям работников, так и по всем сферам промышленности или региональным территориям. Содержание плана по труду и кадрам определяется необходимостью решения поставленных задач и включает комплекс расчетов по определению потребности в трудовых ресурсах, планированию использования трудовых ресурсов, планированию средств, направляемых на потребление и на оплату труда, планирование кадрового обеспечения производства. План по труду тесно связан с другими разделами плана предприятия. Для его разработки необходимо точно знать: план производства и сбыта продукции, план развития науки и техники и др. Планирование трудовых ресурсов в действующей организации логично начать с оценки их наличия. Руководство должно определить, сколько человек занято выполнением каждой операции, требующейся для реализации конкретной цели. Помимо этого, руководство должно оценить и качество труда своих работников. Следующим этапом планирования является прогнозирование численности персонала, необходимого для реализации краткосрочных и перспективных целей. План по труду разрабатывается на базе таких исходных данных, как трудоемкость производственной программы. Расчеты плана по труду осуществляются на основании прогрессивных норм и нормативов. Для определения показателей по труду используются нормы затрат времени по видам изделий и работ, нормы обслуживания рабочих мест, нормы трудоемкости управления производством, коэффициент выполнения норм и т.д. В свою очередь, план по труду и кадрам в значительной мере определяет и снижение себестоимости продукции и, следовательно, влияет на увеличение прибыли, рентабельности производства. Показатели плана по труду и кадрам используются при разработке плана социального развития коллектива. В состав трудовых показателей включены 4 группы: показатели потребности в трудовых ресурсах; показатели использования трудовых ресурсов; показатели оплаты труда и определение средств, направляемых на потребление; показатели кадрового обеспечения производства и подготовки кадров. Каждая из этих групп состоит из ряда частных показателей. Стабилизация производства на отечественных предприятиях будет способствовать как совершенствованию планирования потребности персонала, так и повышению его эффективной занятости. В рыночных отношениях между процессами производства продукции и использования трудовых ресурсов, рабочей силы, персонала предприятия существует такое же равновесие, как между спросом и предложением, затратами и результатами, доходами предприятия и уровнем жизни работников. Всякая деятельность персонала предприятия в полной мере должна соответствовать существующему механизму рыночных трудовых отношений в современном производстве и обеспечивать высокий рост производительности труда.

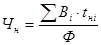

При планировании потребности в кадрах нужно стремиться к установлению оптимальной численности работающих, чтобы обеспечить минимальные затраты живого труда. Большое значение при расчетах численности имеет баланс рабочего времени. Он составляется по предприятию в целом, цеху, участку, иногда для каждой группы рабочих. Цель расчета баланса рабочего времени — установление эффективного полезного фонда времени одного работающего в год. Он рассчитывается как произведение числа рабочих дней в году и средней продолжительности рабочего дня в часах. Определение численности работников осуществляется различными методами по трудоемкости, нормам обслуживания и числу рабочих мест[8]. Метод расчета по трудоемкости применяется обычно на нормируемых работах. Этим методом находят численность рабочих по предприятию в целом, структурным подразделениям, профессиям и уровням квалификации. Численность определяется делением установленного объема работ (в нормо-часах) на полезный (эффективный) фонд времени одного работающего в часах и на процент выполнения норм. Численность основных производственных рабочих может быть установлена также путем деления намечаемого объема продукции в натуральном выражении на планируемую норму выработки этой продукции в расчете на одного рабочего. При заданной технологии необходимая численность персонала определяется программой выпуска продукции, нормами затрат рабочего времени и установленной продолжительностью работы:

Чн – это норма численности персонала данной группы; В i – плановый годовой объем продукции каждого вида; t н i – норма затрат рабочего времени персонала данной группы на единицу продукции; Ф – годовой фонд времени одного сотрудника данной группы. Численность производственных работников в цехах может быть определена по нормам времени (на единицу готовой продукции), или по нормам выработки с учетом фонда рабочего времени одного работника за определенный период и производственной программы. Численность производственных работников по нормам времени определяется по формуле:

Ч - численность производственных работников, непосредственно занятых в производстве, человек; n – количество изготовляемых изделий за день (в натуральных показателях); t — норма времени на изготовление единицы изделия, определяемая по формуле: К — коэффициент трудоемкости; 100 — норма времени, необходимого для изготовления изделия с коэффициентом трудоемкости 1; Т — продолжительность рабочего дня. Численность производственных работников по нормам выработки определяется по формуле:

n — количество изготовляемых изделий или перерабатываемого сырья за день; Нв – норма выработки одного работника за рабочий день нормальной продолжительности.

После расчета численности работников составляется график выхода на работу. Графики могут быть линейными (сменными), ступенчатыми, суммированного учета рабочего времени (двухбригадными, четырехбригадными), комбинированными. Они должны обеспечивать необходимую численность работающих на производстве в каждый час работы цеха в течение рабочего дня. Численность рабочих-повременщиков определяется на основе норм обслуживания, установленных для отрасли или данного предприятия, или числа рабочих мест. Расчет потребности в инженерно-технических работниках и служащих ведется исходя из целей деятельности предприятия, структуры и схемы управления им, перечня функционально-должностных обязанностей отдельных работников или групп однородных должностей, отраслевых нормативов или нормативов, разработанных самим предприятием.

1.7.2 Планирование заработной платы[9] Персонал предприятия за выполнение своих функций получает заработную плату. На практике заработная плата, или доход конкретного работника, может принимать форму различных денежных выплат: месячных окладов, часовых, тарифных ставок, премий, комиссионных вознаграждений, гонораров, компенсаций и т.д. Необходимо также различать номинальную и реальную заработную плату. Номинальная заработная плата или доход выражает общую сумму денег, полученных работником за свой затраченный труд, выполненную работу, оказанную услугу или отработанное время. Она определяется действующей ставкой заработной платы или ценой рабочей силы за единицу времени работы. Реальная заработная плата - это количество товаров и услуг, которое можно приобрести на номинальную заработную плату при действующих рыночных ценах. Структура доходов персонала на предприятиях определяется соотношением трех основных составляющих: Тарифные ставки и оклады - определяют величину оплаты труда в соответствии с его сложностью и ответственностью при нормальных условиях работы и соответствующих затратах рабочей силы. Выражают цену рабочей силы при нормальных условиях ее использования. Доплаты и компенсации устанавливаются на возмещение дополнительных затрат рабочей силы при существующих отклонениях условий труда. Учитывают повышенные затраты труда. Надбавки и премии предусматриваются для стимулирования высокой творческой активности персонала, повышения качества работы, производительности труда и эффективности производства. Для обеспечения своевременной выплаты заработной платы в предусмотренных размерах на предприятии формируется фонд оплаты труда (ФОТ), который также является объектом планирования. ФОТ - совокупность средств, предназначенных для выплаты заработной платы персоналу предприятия за выполненную работу. Планирование оплаты труда на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников. Его размер соответствует выпуску продукции в заданной номенклатуре и установленного качества. При планировании ФОТ учитываются: соотношения в уровнях заработной платы по подразделениям предприятия и категориям персонала; характер производства и уровень квалификации персонала; условия труда работников.

Методы планирования ФОТ классифицируются по двум принципам: По степени детализации: 1) Укрупненное планирование ФОТ предполагает определение фонда оплаты труда, его размера в целом по предприятию, либо по подразделению, а в отдельных случаях по укрупненной группе продукции. Размер фонда оплаты труда определяется на основании показателей работы предприятия и укрупненных норм расхода оплаты труда. При разработке планов по труду укрупненных методом применяют два способа определения ФОТ промышленно-производственного персонала: на основе расчетной численности работников и уровня их средней заработной платы; и по нормативам затрат заработной платы на единицу продукции. 2) Дифференцированное планирование ФОТ основано на определении размера оплаты труда по различным объектам планирования: - по операциям, деталям, узлам и изделиям; - по подразделениям и предприятию. Степень детализации и объекты планирования выбираются для каждого конкретного предприятия исходя либо из необходимой точности планирования, либо из наличия исходных данных для планирования. ФОТ формируется последовательно: часовой, дневной, месячный (годовой) фонды оплаты труда.

2. По механизму формирования фонда: 1) Определение ФОТ по фактическим затратам труда (снизу вверх) основано на определении необходимого размера выплат персоналу исходя из штатного расписания, должностных окладов, тарифных ставок и расценок. При таком подходе ФОТ включается в издержки предприятия как затраты и в незначительной степени зависит от конечных финансовых результатов работы предприятия. 2) Определение ФОТ исходя из размера полученных доходов (сверху вниз) основано на ином подходе: ФОТ формируется исходя из реально полученных предприятием доходов, из которых последовательно исключаются все затраты по порядку их осуществления, при этом ФОТ определяется по "остаточному" принципу. Подобный подход тесно увязывает размер оплаты труда с конечными результатами работы предприятия и стимулирует работников на получение конечного результата.

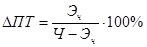

При планировании фонда оплаты труда необходимо обеспечить опережающий рост производительности труда по сравнению с увеличением средней заработной платой персонала, чтобы обеспечить снижение себестоимости продукции. Причем степень этого опережения определяется конкретными условиями работы предприятия, факторами роста производительности труда, долей прироста продукции за счет ее повышения. 1.7.3 Планирование производительности труда[10] Производительность труда служит определяющим показателем всякой производственной или экономической системы. Показатели производительности являются основным критерием развития человеческого капитала или трудового потенциала отдельной фирмы и всей страны в целом, а также уровня доходов и качества жизни людей. В современных рыночных условиях на каждом предприятии должна действовать отлаженная система планирования и управления развитием производства по критерию максимальной производительности труда, базой которой должны служить мировые стандарты и показатели. Как свидетельствует зарубежный опыт, планирование производительности труда является главным условием правильного определения и реализации приоритетных целей и задач роста трудовой отдачи персонала. Производительность труда является важнейшим планово-экономическим показателем, характеризующим не только степень рационального использования трудовых ресурсов на предприятии, но и уровень эффективности всей рыночной системы в целом. В отечественной и зарубежной науке и практике наибольшее распространение для оценки результатов труда персонала в настоящее время получила система трудовых показателей, характеризующих величину затрат и результатов труда или соотношение между ними на единицу продукции, одного работника и т.д. Самыми известными в этой системе считаются показатели производительности или продуктивности труда. Продуктивность труда в общем виде характеризуется соотношением объема произведенной продукции и затратами трудовых ресурсов. Этот показатель может определить продуктивность любых экономических ресурсов - земли, оборудование, инструментов и т.д. Производительность труда устанавливается: в абсолютном выражении: в виде количества продукции, произведенной в единицу времени; в относительном выражении: в виде прироста ее к предыдущему периоду. Основным показателем производительности труда служит годо вая выработка продукции. Она определяется делением выпуска продукции на плановую среднесписочную численность работающих за данный период. На величину производительности труда влияют различные производственные факторы: структурные сдвиги в производстве — изменение удельного веса отдельных видов продукции или производства в общем объеме продукции; повышение технического уровня производства — внедрение новых технологических процессов, модернизация оборудования, автоматизация производственных процессов; совершенствование управления, организации производства и труда (например, увеличение норм и зон обслуживания); изменение объема производства; отраслевые факторы. Для определения роста производительности труда по факторам необходимо рассчитать: 1) численность работающих (Ч), необходимую для выполнения плана на уровне производительности труда базового периода

ВПпл — планируемый объем производства товарной, чистой или реализованной продукции, принятый для измерения производительности труда; ПТбаз — выработка продукции на одного среднесписочного работающего в базисном периоде; 2) общую экономию численности (Эч) на основе мероприятий по повышению производительности труда по всем факторам; 3) плановый рост производительности труда ∆ПТ (в процентах)

Трудоемкость в плане по труду определяется по основным видам изделий и по всему планируемому выпуску продукции.

1.8 Формирование плана по себестоимости продукции

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты на производство и реализацию продукции, работ, услуг[11]. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, т.к. она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия. Как экономическая категория себестоимость продукции выполняет ряд важнейших функций: учет и контроль всех затрат на выпуск и реализацию продукции; база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности; экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия; определение оптимальных размеров предприятия; экономическое обоснование и принятие любых управленческих решений и др.

Различают следующие виды себестоимости: Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции. Производственная себестоимость помимо затрат цеха включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару, упаковку, транспортировку продукции, прочие расходы).

Классификация затрат: 1. по способу отнесения затрат на с/с единицы продукции: прямые (связаны с производством конкретных видов продукции, можно непосредственно включать в себестоимость продукции) косвенные и накладные (затраты, связанные не с производством продукции, а с производством вообще) 2. по однородности состава затрат: простые – экономически однородные (затраты материальные одинакового целевого назначения) комплексные – экономически разнородные затраты (на содержание и эксплуатацию оборудования) 3. по видам расходов по экономическим элементам (зарплата) по статьям калькуляции (место возникновения и направления использования) 4. по характеру связи с объемом производства: условно-постоянные (величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства) условно-переменные (величина которых изменяется в зависимости от изменения объема производства).

Состав затрат, включаемых в себестоимость: Затраты непосредственно связанные с технологическим процессом изготовления продукции, в том числе затраты на материалы, комплектующие, расход энергии, топливо) Затраты на подготовку и освоение производства, но только в том случае, если продукция не предназначена для серийного производства. Затраты некапитального характера, связанные с совершенствованием технологии и улучшением качества продукции. Затраты по обслуживанию производства, в том числе по обеспечению сырьем, материалами, и прочие расходы по поддержанию основных функций в рабочем состоянии. Затраты по созданию нормальных условий труда и по технике безопасности. Текущие затраты, связанные с природоохранными сооружениями. Затраты, связанные с управлением производства, с содержанием управления, на командировки и т.п. Прочие затраты.

В фактической себестоимости также учитываются потери от брака, затраты на капитальный ремонт и обслуживание для продукции с гарантийным сроком, потери от простоев по внутрипроизводственным причинам, недостатка материальных ценностей при отсутствии виновных лиц, затраты по возмещению вреда работникам по вине предприятия, выплаты работникам, высвобожденным с предприятия в связи с его реорганизацией, сокращением численности. Все затраты, учитываемые в себестоимости, классифицируются различными способами. Важной является классификация по элементам затрат и по статьям калькуляции, Они являются взаимодополняемыми классификациями.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем: в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве; в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия в улучшении финансового состояния предприятия и снижении степени риска банкротства в возможности снижения продажной цены на продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышении их ставки Таким образом, проблема снижения себестоимости должна всегда быть в центре внимания на предприятии.

Под структурой себестоимости понимаются ее состав по элементам ли статьям и их доля в полной себестоимости. Она находится в движении, и на нее влияют следующие факторы: специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации) энергоемкие (большая доля топлива и энергии в структуре себестоимости); ускорение НТП. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости увеличивается; уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географическое местонахождение предприятия; инфляция и изменение процентной ставки банковского кредита. Структуру себестоимости продукции характеризуют следующие показатели: соотношение между живым и овеществленным трудом; доля отдельного элемента или статьи в полных затратах; соотношение между постоянными и переменными затратами, между основными и накладными расходами, между производственными и коммерческими (непроизводственными) расходами, между прямыми и косвенными и др. Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками на предприятии с целью их минимизации. Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии. Структура затрат на каждом предприятии должна анализироваться как в поэлементном, так и в постатейном разрезе. Это необходимо для управления издержками на предприятии с целью их минимизации.

План по себестоимости продукции является одним из важнейших разделов плана экономического и социального развития предприятия. Планирование себестоимости продукции на предприятии имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде. Важнейшими качественными показателями плана по себестоимости продукции являются: себестоимость товарной и реализованной продукции; себестоимость единицы продукции; затраты на рубль товарной продукции; процент снижения себестоимости по технико-экономическим факторам; процент снижения себестоимости сравниваемой продукции.

Себестоимость реализованной продукции представляет собой полную себестоимость товарной продукции минус прирост плюс уменьшение себестоимости остатков от нереализованной продукции в планируемом периоде. Расчет себестоимости единицы продукции называется калькуляцией. Калькуляции бывают сметные, плановые, нормативные. Сметная калькуляция составляется на изделия или заказ, которые выполняются в разовом порядке. Плановая калькуляция (годовая квартальная, месячная) составляется на освоенную продукцию, предусмотренную производственной программой. Нормативная калькуляция отражает уровень себестоимости продукции, исчисленной по нормам затрат, действующим на момент ее составления.

Статьи калькуляции[12] Сырье и материалы Вспомогательные материалы: расходные материалы, обеспечивающие непрерывную работу основного производства Полуфабрикаты собственного производства: применяется при полуфабрикатном варианте учета, когда изготовленные в каждом цехе (подразделении) полуфабрикаты учитываются по фактической себестоимости и оцениваются по нормативной себестоимости. Возвратные отходы: остатки сырья, материалов, полуфабрикатов, образующиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного сырья. Возвратные отходы оцениваются либо по пониженной цене исходного материального ресурса, если отходы могут быть использованы для основного производства, но с повышенными затратами или пониженным выходом готовой продукции, либо по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного сырья. Покупные полуфабрикаты: стоимость приобретаемых со стороны полуфабрикатов и изделий (деталей, узлов, блоков, заготовок в черновом и обработанном виде), использованных для укомплектования готовой продукции предприятия и требующих затрат труда по их обработке и (или) сборке. Транспортные услуги: затраты, связанные с транспортировкой материальных запасов до предприятия. Топливо всех видов на технологические цели: затраты на все виды расходуемых в процессе производства продукции топлива (как получаемых со стороны, так и вырабатываемых самим предприятием). Энергия всех видов на технологические цели: затраты на все виды расходуемых в процессе производства продукции энергии (как получаемых со стороны, так и вырабатываемых самим предприятием). Оплата труда производственного персонала. Здесь отражаются затраты на выплату основной и дополнительной заработной платы всем работникам предприятия, премии рабочим и служащим за производственные результаты, выплаты компенсационного характера, предусмотренные законодательством, - надбавки за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за работу в тяжелых и вредных условиях труда и других выплат, включаемых в фонд оплаты труда. Отчисления на социальные нужды. Здесь отражаются обязательные отчисления во внебюджетные фонды, связанные с оплатой труда. Сюда включаются отчисления в Пенсионный фонд, на социальное страхование, на формирование фондов занятости населения и обязательного медицинское страхование. Эти средства не являются действительными затратами на производство и реализацию продукции, но они обеспечивают социальную защиту населения на случай болезней и безработицы, а также на старость. Такие отчисления обязаны производить предприятия всех организационно-правовых форм. Затраты на подготовку и освоение производства. Затраты на подготовку производства осуществляются до начала производства и включает в себя: разработку рабочих чертежей и технологического процесса изготовления вновь осваиваемого изделия; проектирование и разработку технологических процессов изготовления специальной оснастки, приспособлений и специнструмента; разработку и оформление нормативов, калькуляций себестоимости, технической документации, изготовление нового изделия; переподготовку кадров для освоения новых технологических процессов. Затраты на освоение производства новых изделий включают в себя: расходы, связанные с испытанием материалов, полуфабрикатов, инструментов и приспособлений для производства новых изделий; расходы по перепланировке и наладке оборудования; расходы на изготовление и приобретение специальной оснастки; расходы на изготовление и испытание установочной партии изделий. Установочной партией считается выпуск изделий до составления акта о внедрении новых изделий в серийное производство. В процессе производства изделий установочной партии производится их конструктивно-технологическая отработка и освоение. Затраты на ремонт, содержание и эксплуатацию производственного оборудования и технологические транспортные услуги Амортизация производственного оборудования и технологических транспортных средств. Здесь отражается стоимость основных фондов, перенесенная на готовый продукт. Путем амортизационных отчислений в себестоимость продукции включается часть стоимости основных средств труда по мере их износа. Амортизационные отчисления производятся от первоначальной стоимости основных средств по установленным нормам. Амортизация начисляется на все числящиеся на балансе предприятия основные средства. Общая сумма амортизационных отчислений определяется путем сложения сумм амортизационных отчислений по группам основных фондов. Как элемент издержек она первоначально определяет в составе комплексных расходов по содержанию и эксплуатации оборудования, общепроизводственных, общехозяйственных расходов. Износ приспособлений целевого назначения Расходы на охрану труда и технику безопасности Общепроизводственные расходы: затраты основных и вспомогательных цехов и других производственных подразделений предприятия на содержание и эксплуатацию оборудования и общецеховые расходы, связанные с производством продукции, а именно: расходы на амортизацию оборудования, транспортных средств, зданий, сооружений и др. основных средств; ремонт и содержание тех же основных средств; износ малоценных предметов; содержание аппарата управления цеха; заработную плату прочего цехового персонала; испытания, опыты, исследования цехового назначения; изобретательство и рационализаторство; улучшение качества изделий, совершенствование технологии и организации производства; непроизводственные расходы (потери от простоев, недостачи материальных ценностей, потери от недоиспользования деталей и спецоснастки и другие). Общехозяйственные расходы: затраты, связанные с управлением предприятием и организацией производства в целом, а именно: расходы на заработную плату аппарата управления предприятием и прочего общехозяйственного персонала; оплату служебных командировок; содержание пожарной, военизированной и сторожевой охраны. Расходы на охрану окружающей среды Потери от брака Прочие производственные затрат: затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным статьям затрат. В эту статью включают затраты на гарантийный ремонт и гарантийное обслуживание, платежи по кредитам, в пределах ставок, установленных законодательством, ремонтный фонд (если он создается на предприятии), амортизация нематериальных активов. Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий. В случае невозможности такого включения они распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов). Прочие производственные расходы не относятся на себестоимость незавершенного производства, услуг для своего капитального строительства и других работ и услуг, не включаемых в состав товарной продукции. Побочная продукция Производственная себестоимость Налоги и сборы Коммерческие расходы: расходы на тару, упаковку, производимые согласно условиям договора за счет предприятия-поставщика; транспортные расходы на сбыт продукции, производимые за счет поставщика, т.е. погрузка, разгрузка, доставка; прочие расходы по сбыту (коммерческие сборы, расходы по анализу продукции), предусмотренные финансовым планом предприятия. Итого полная коммерческая себестоимость 1.9 Финансовый план и оценка экономической эффективности бизнес-плана

Финансовый план отражает предстоящие финансовые затраты, источники их покрытия и ожидаемые финансовые результаты. Он необходим для контроля финансовой обеспеченности инвестиционного проекта на всех этапах его реализации. Состав финансового плана: плана доходов и расходов; плана денежных поступлений и выплат; сводного баланса активов и пассивов; План доходов и расходов содержит такие показатели, как инвестиционные затраты, ожидаемый объем выручки, себестоимость реализованной продукции и услуг, эксплуатационные затраты, в том числе на управление, сбыт, аренду, рекламу, страхование имущества и рисков и т.д., сумма валовой прибыли, размер налоговых и других платежей. План денежных поступлений и выплат составляется для прогноза сальдо реальных денег у инвестора по стадиям реализации инвестиционного проекта. Если для какого-либо периода окажется, что сальдо реальных денег имеет отрицательное значение, то необходимо для этого периода взять финансовые средства в кредит, а если сальдо реальных денег положительное и составляет существенную сумму, то необходимо свободные финансовые средства или дать в кредит какому-либо хозяйствующему субъекту под проценты, либо передать банку под депозитный процент на возможный срок. Обычно при реализации крупных инвестиционных проектов собственных источников, их финансового обеспечения недостает. В связи с этим возникает потребность в займах. Размер и формы займов указываются в плане денежных поступлений и затрат. Формами заимствований могут быть: получение финансовых ресурсов путем выпуска акций; долговое финансирование (получение кредита в банках, инвестиционных фондах, страховых компаниях и других финансовых институтах); лизинговое финансирование, когда лизинговая компания приобретает у изготовителя основные средства и сдает их инициатору инвестиционного проекта в пользование на правах лизинговой оплаты, в том числе с правом выкупа.

Важным моментом в прогнозировании сальдо реальных денег является определение размера поступлений и затрат (выплат) по временным периодам (месяцам, кварталам, годам). Иногда по вполне рентабельным инвестиционным проектам их инициаторы могут обанкротиться по причине того, что в определенный момент осуществления проекта у них не будет нужных денежных средств для расчетов по услугам и долгам. Если инвестор – предприниматель будет судить о своем успехе только по показателю прибыли, то он также рискует просчитаться, так как деньги на балансе и банковском счете – это не одно и то же, что прибыль. Прибыль – это разность между выручкой, включая дебиторскую задолженность, и произведенными затратами, т.е. потенциальные денежные средства. Сальдо (остаток) реальных денег – это накопленная разность между фактическим поступлением денежных средств и произведенными оплатами, платежами, т.е. это фактические наличные суммы на расчетном счете в банке. Так, например, погашение долга инвестором не отражается в его инвестиционных затратах или издержках производства, но уменьшает сумму реальных денег. Начисленная сумма амортизации относится на издержки производства, увеличивает себестоимость продукции, снижает прибыль, но не оказывает влияния на сальдо реальных денег. В сводном балансе активов и пассивов находят отражение все средства, вкладываемые инвестором (инвесторами) в инвестиционный проект, нераспределенная прибыль, получаемая от его реализации. Он составляется на основе данных плана доходов и расходов и плана денежных поступлений и затрат и характеризует стоимость собственных капиталов, которая образуется как разность между ликвидными активами и пассивами (денежные средства, дебиторская задолженность, запасы готовой продукции, сырья, комплектующих, материалов и т.п.) и неликвидными (оборудование, амортизационные отчисления, кредиторская задолженность и т.п.). Оценка экономической эффективности бизнес-плана содержит показатели эффективности, на основании которых инвесторы и другие участники его осуществления принимают решения об инвестировании, выходе из проекта, корректировке параметров проекта, условий реализации, возможных путях повышения его эффективности и т.д. При расчетах показателей экономической эффективности на уровне предприятия в состав результатов бизнес-плана включаются: производственные результаты – выручка от реализации производственной продукции, за вычетом израсходованных на собственные нужды; социальные результаты в части, относящейся к работникам предприятия и членам их семей.

Основой оценки экономической эффективности являются следующие финансовые показатели: прибыль и рентабельность[13]. Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль. Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и выплаты по итогам работы за определенный период, за долю в уставном имуществе (дивиденды), материальную помощь и т.п. Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции. В условиях рыночной экономики прибыль является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов; основным финансовым источником развития предприятия, его инвестиционной и инновационной деятельности, а также источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия. На величину прибыли (дохода) существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и другие. Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей: прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью; прибыли на реализацию материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию). Прибыль от реализации основных фондов будет представлять разницу между выручкой от продажи, остаточной стоимостью и затратами на демонтаж и реализацию; прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

Порядок образования прибыли:

Прибыль от реализации (продаж) (Пр) – разность между выручкой (Вр) от продаж и издержками на производство и сбыт продукции (Зпр), суммой налога на добавленную стоимость (НДС), акцизов (АКЦ): Пр=Вр-Зпр-НДС-АКЦ

Прибыль от прочей реализации (Ппр) – прибыль от реализации основных средств и другого имущества, отходов. Разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр): Ппр=Впр-Зр

Прибыль от внереализационных операций (Пвн) – разница между доходами от внераелизационных операций (Двн) и расходами по внереализационным операциям (Рвн) Пвн=Двн-Рвн

Балансовая прибыль: Пб=Пр+Ппр+Пвн Чистая прибыль: ЧП=Пч-отчисления Нераспределенная прибыль: Пнр=ЧП-ДВ-проц |

Последнее изменение этой страницы: 2019-04-21; Просмотров: 385; Нарушение авторского права страницы

, где

, где , где

, где , где

, где , где

, где , где

, где