|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Види календарних графіків

Існує два прийнятних шляхи подання календарного графіка: ― табличний — з переліком робіт із зазначенням тривалості їх виконання; ― діаграмний (балочні діаграми, або діаграми Гантта). У таблиці вміщується перелік робіт на певному рівні WBS із датами початку, кінця, тривалості по кожній з робіт. Цей спосіб дає необхідну інформацію для планування і контролю, проте йому бракує наочності. Розгляньмо проект ремонту центральної кімнати будинку. У табличній формі календарний план матиме такий вигляд (табл. 5.6). Таблиця 5.6 КАЛЕНДАРНИЙ ПЛАН ПРОЕКТУ РЕМОНТУ КІМНАТИ

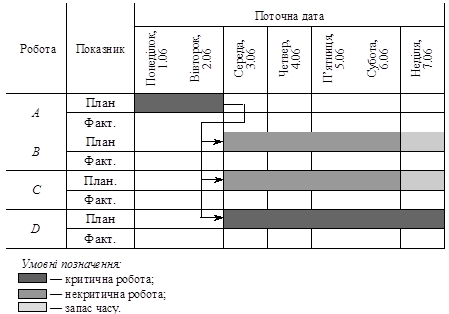

Цей же графік робіт можна подати у вигляді балочної діаграми, або, як її ще називають, діаграми Гантта, за ім’ям німецького інженера, який вперше запропонував цей інструмент календарного планування проектів на початку ХХ століття [5]. Як бачимо з рис. 5.23, діаграма Гантта є наочним джерелом такої проектної інформації: · які роботи є критичними, а які — некритичними; · який запас часу мають некритичні роботи; · коли мають розпочинатися і завершуватися за планом проектні роботи; · якими є логічні зв’язки між роботами; · яким є фактичне виконання робіт на певну дату.

Рис. 5.23. Діаграма Гантта Позитивні риси діаграми Гантта: 1) легко будується і прочитується; 2) дозволяє наочно подати перебіг виконання робіт за проектом; 3) дає змогу легше зрозуміти ідею запасу часу і його використання; 4) є передумовою календарного планування потреб у ресурсах; 5) є умовою визначення грошових потоків; 6) є прекрасним засобом планування і контролю; 7) може бути використана для взаємопов’язування і поширення інформації; 8) є ключовим документом у процесі прийняття рішень. За умов збільшення розмірів і складності проектів для вирішення цих питань тільки діаграми Гантта стає недостатньо, оскільки не завжди з її допомогою можна простежити вплив скорочення або збільшення часу виконання окремих робіт на інші роботи. Крім того, перед тим, як роботу позначити на діаграмі, треба розглянути і вирішити три питання: · логічний зв’язок між роботами; · тривалість робіт залежно від ресурсів, що використовуються; · розподіл ресурсів між роботами залежно від їх наявності. Тому календарне планування потребує не тільки визначення термінів виконання робіт, але й узгодження їх із станом забезпечення необхідними ресурсами та можливістю фінансування. Рекомендована література: 1. Базецька Г.І. Фінансовий менеджмент: конспект лекцій / Г.І. Базецька; Харк. нац. акад. міськ. госп-ва. – Х.: ХНАМГ, 2011. – 254 с. 2. Батенко Л.П. Управління проектами: [навч. посібник] / Л.П. Батенко, О.А. Загородніх, В.В. Ліщинська. — К.: КНЕУ, 2003. — 231 с. 3. Жовніренко Г.О. Економічні ризики: [навч.посіб.] / Г.О. Жовніренко. – Донецьк, 2011. – 141 с. 4. Кобиляцький Л.С. Управління проектами: [навч. посіб.] / Л.С. Кобиляцький. – К.: МАУП, 2012. – 200 с.: іл. 5. Тарасюк Г.М. Управління проектами: навч. посіб. для студентів вищих навчальних закладів. 2-е вид. / Г.М. Тарасюк — К.: Каравела, 2006. Питання для самоперевірки: 1. У чому полягає зміст структуризації проекту? 2. Охарактеризуйте завдання, які вирішуються за допомогою WBS. 3. Основні принципи застосування WBS. 4. В яких випадках доцільно використовувати двоспрямовану структуру проекту? 5. Назвіть види структурних одиниць проекту залежно від його розмірів. 6. Чим відрізняються головні завдання побудови робочої структури проекту і сіткового планування? 7. Які основні завдання вирішує календарне планування? З чого воно складається? 8. У чому різниця між діаграмами передування і стрілчастими графіками? 9. Чи може мати проект кілька критичних шляхів? Чому? 10. У чому полягає врахування невизначеності при календарному плануванні проектів? Для чого воно потрібне? Наведіть приклади. ТЕМА 6 ПЛАНУВАННЯ РЕСУРСІВ, ВИТРАТ І БЮДЖЕТУ ПРОЕКТУ Фінансування проекту Під ресурсами в проекті розуміють робочу силу, техніку (машини, устаткування), матеріали і грошові кошти. Це різноманітні товари, необхідні для виконання робіт, що є обов’язковою умовою здійснення будь-якого проекту. На жаль, дуже часто при здійсненні проектів власними силами підприємства не планують належним чином і не наділяють проектну команду необхідними ресурсами, що потім призводить до негативних наслідків — невиконання основних цілей проекту щодо часу, якості, обсягів. Тому дуже важливим для менеджера в цій сфері є оцінка і складання плану потреб у pecypcax, термінів їх отримання й забезпечення повного та ефективного використання. Він має вирішити проблему виконання робіт за проектом з необхідним рівнем якості, витрачаючи мінімально можливі час, ресурси і кошти. Одне з важливих питань — як пов’язати календарне планування робіт із плануванням потреб у ресурсах. Як правило, основна проблема полягає у відповідності наявної і необхідної робочої сили, оскільки інші види ресурсів легше забезпечити на необхідному рівні. Ідеальна ситуація — коли потреби в ресурсах збігаються з їх наявністю. На жаль, в управлінні проектами це трапляється дуже рідко, тому потрібно шукати компроміс. Якщо потреба в ресурсах перевищує можливості, існують три шляхи її вирішення: · відкласти (затримати) роботу в межах запасу часу; · скоригувати терміни їх виконання відповідно до обмежених ресурсів (тобто якщо ресурси лімітовані, заздалегідь обмежені, то треба змінити календарний план); · скоригувати інтенсивність використання ресурсів у межах встановленого часу (якщо дати змінити не можна, то збільшуємо, наприклад, тривалість робочого дня)[1, c. 111]. Планування витрат на проект — найважливіша складова успішної його реалізації. Усі учасники проекту — постачальники, банки, підрядники — повинні враховувати вартісні показники проекту при плануванні власної діяльності. Планування витрат є першим кроком на шляху планування вартості проекту: планування ресурсів — які ресурси й в якій кількості необхідні для виконання робіт проекту; оцінка вартості — визначається вартість задіяних ресурсів; бюджетування — визначення вартості кожної окремої роботи. Ресурси проекту — те, що необхідно для виконання операцій проекту. Для визначення повної вартості проекту слід врахувати всі задіяні в ньому ресурси: 1) трудові ресурси; 2) машини, обладнання; 3) матеріали; 4) грошові засоби; 5) енергетичні ресурси; 6) інформаційні ресурси; 7) обчислювальну та оргтехніку; 8) виробничі площі; 9) знання та фонди. Ресурси можуть бути: Ø поновлюваними (типу «потужності») — це люди, матеріали й механізми, які після виконання операції можуть бути використані знову. Вони відновлюються, не нагромаджуються і не накопичуються. Якщо ці ресурси не використовуються, то їх функціональна здатність у певний проміжок часу не може бути компенсована в майбутньому, не може бути нагромаджена; Ø не поновлюваними (типу «енергія») — це матеріали й устаткування, які на операціях витрачаються. Такі ресурси не відтворювані, накопичувальні, складовані, які витрачаються повністю, не допускаючи повторного використання. Якщо такі ресурси виявляються невикористаними в конкретний відрізок часу, вони можуть бути використані надалі. Потреба проекту в непоновлюваному ресурсі описується: – функцією інтенсивності витрат, що показує швидкість споживання ресурсу залежно від фази роботи; – функцією витрат, що показує сумарний накопичений обсяг необхідного ресурсу залежно від фази. Часто для зручності поновлювані ресурси називають просто ресурсами, а не поновлювані, ті, що витрачаються, — матеріалами [4, c. 149–150]. Планування ресурсів повинно означати визначення того, які ресурси та в якій кількості будуть використані на роботах проекту. Планування ресурсів передбачає здійснення таких етапів: 1. Загальна оцінка потреби у ресурсах та їх розподіл у часі, а саме: грошових коштів, матеріалів, технологічного обладнання, енергетичних ресурсів, трудових ресурсів, машин, механізмів, виробничих площ, обчислювальної техніки тощо. 2. Складання таблиці потреб у ресурсах по роботах проекту. 3. Побудова ресурсної гістограми (побудова стовпчикової діаграми, де по горизонталі вказуються календарні терміни, по вертикалі — щоденна кількість необхідних для виконання усіх робіт ресурсів по кожній професії окремо). 4. Складання таблиці наявних ресурсів. 5. Зіставлення потреби і наявності ресурсів, визначення їх нестачі або надлишків. 6. Визначення постачальників ресурсів по проекту. 7. Оптимізація сумарних графіків потреби в ресурсах. 8. Формування графіків постачання ресурсів. За необхідності використання прийомів планування в умовах обмежених ресурсів (якщо ресурс лімітований або його неможливо збільшити, необхідно подовжити тривалість роботи, поки цей ресурс стане доступним) або обмеженого часу (застосовують, коли неможливо подовжити термін виконання проекту, потрібно поновлювати нестачу ресурсів за рахунок додаткового їх придбання). 9. Перепланування календарного плану. 10. Контроль і побудова нових ресурсних планів і гістограм. Обсяг потреби в ресурсах безпосередньо залежить від масштабу проекту, тобто від обсягу робіт, які треба виконати. Для того щоб забезпечити виконання проекту, необхідно визначити джерела його фінансування [5, c. 157–158]. Фінансування — забезпечення проекту ресурсами, до складу яких входять не лише грошові кошти, але й виражені в грошовому еквіваленті інші інвестиції, в тому числі основні та обігові кошти, майнові права і нематеріальні активи тощо. Фінансування проектів спрямоване на вирішення таких завдань: - забезпечення притоку інвестицій, необхідного для планомірного виконання проекту; - зниження капітальних витрат і ризику проекту за рахунок раціональної структури інвестицій і отримання податкових пільг; - забезпечення балансу між обсягом залучених фінансових ресурсів і величиною отриманого прибутку. До основних принципів фінансування слід віднести: - необхідність повернення фінансових коштів, що сприяє підтриманню постійної платоспроможності компанії; - забезпечення підвищених темпів зростання доходу та капіталу, що дозволяє забезпечити високу дохідність проекту та ефективну діяльність компанії у довгостроковій перспективі (стратегічна мета); - мінімізацію інвестиційних ризиків, яка сприяє зменшенню загального рівня ризиків по інвестиційному проекту та забезпечує над ними контроль. Усі джерела формування інвестиційних ресурсів поділяються на три основні групи: - власні; - залучені; - позичкові. Власні інвестиційні ресурси. До них належать чистий нерозподілений прибуток, спрямований на виробничий розвиток, амортизаційні відрахування, іммобілізована в інвестиції частина обігових коштів, реінвестована шляхом продажу частина основних фондів, страхова сума відшкодування збитків, спричинених втратою майна тощо. Вони характеризуються простотою залучення, високим рівнем прибутковості інвестованого капіталу, зменшенням ризику неплатоспроможності і банкрутства під час їх використання, але в той же час — обмеженістю обсягу залучених коштів та відсутністю зовнішнього контролю. Залучені інвестиційні ресурси характеризуються високими обсягами їх можливого залучення, зовнішнім контролем за використанням, певною складністю залучення, частковою втратою управління компанією (у разі емісії акцій). Існують певні особливості формування залучених інвестиційних ресурсів для підприємств різних організаційно-правових форм власності. Залученими інвестиційними ресурсами фінансуються в основному досить ризиковані та прибуткові проекти. Серед залучених джерел фінансування інвестицій у першу чергу розглядається можливість запозичення акціонерного капіталу. Це джерело може бути використано компаніями, які створюються у формі акціонерних товариств. Для інвестиційних компаній та інвестиційних фондів аналогічною формою залучення є емісія інвестиційних сертифікатів. Для підприємств інших організаційно-правових форм основним способом додаткового залучення капіталу є розширення статутного фонду за рахунок додаткових внесків. Як показує досвід, у світовій практиці найбільш істотну роль серед зовнішніх джерел відіграє додаткова емісія акцій, яка є основною формою фінансування інвестиційних проектів. Позичкові інвестиційні ресурси. За сучасних умов позичкові інвестиційні ресурси стали основним джерелом фінансування. Вони в основному використовуються для кредитування проектів з низьким рівнем ризику та чітко визначеними шляхами успішної реалізації проекту. Позичкові ресурси можна поділити на: - довгострокові кредити банків та інших кредитних установ, які використовуються для фінансування довгострокових і великомасштабних проектів. Через тривалість строку позички кредитори висувають жорсткі вимоги до перевірки кредитної переваги та надійності проекту. Процентна ставка встановлюється лише на частину цього строку, щоб у майбутньому мати можливість переглянути її та пристосувати до умов ринку; - емісія облігацій компанії (набула поширення у світовій практиці). Цей вид ресурсів в Україні поки що не дістав популярності через нерозвиненість фондового ринку, неплатоспроможність попиту та невисокі розміри статутного фонду більшості компаній; - цільовий державний кредит, спрямований на конкретний вид інвестування. У світовій практиці цей вид кредиту надається лише під державні програми; - податковий інвестиційний кредит, суть якого полягає в тому, що підприємство звільняється від сплати податків на ту суму, яку воно зобов’язується інвестувати у виробництво. Через певний період часу (переважно 5 років) підприємство повертає державі початкову суму. Тобто підприємство отримує безпроцентний кредит. Цей вид інвестиційних ресурсів досить широко застосовується в багатьох країнах світу; - інвестиційний лізинг, який надається в натуральній формі, а погашається в розстрочку. Гострий дефіцит інвестиційних ресурсів, з одного боку, і значна кількість вільних виробничих об’єктів та устаткування, з іншого, можуть створити сприятливі передумови для широкого застосування інвестиційного лізингу. Підприємства більшості країн світу вже давно оновлюють виробничі потужності за рахунок лізингу. При виборі варіанта фінансування слід пам’ятати, що раціоналізація структури фінансування є одним з етапів стратегії формування інвестиційних ресурсів компанії. На першій стадії формування інвестиційних ресурсів прогнозуються потреби в їх загальному обсязі, на другій вивчається можливість формування інвестиційних ресурсів за рахунок різних джерел, на третій — визначаються методи фінансування з урахуванням специфіки бізнесу, розміру проекту та юридичної форми власності. І, нарешті, заключним етапом розроблення стратегії формування є раціоналізація структури джерел формування інвестиційних ресурсів. Головними критеріями раціоналізації співвідношення внутрішніх і зовнішніх джерел фінансування інвестиційної діяльності є необхідність забезпечення високої фінансової стійкості компанії та максимізація суми прибутку від інвестиційної діяльності, який знаходиться в розпорядженні засновників компанії при різних співвідношеннях зазначених джерел фінансування. Залучення того чи іншого джерела фінансування пов’язане з певними витратами: акціонерам треба виплачувати дивіденди, банкам — проценти за надані кредити і т. ін. Загальна сума коштів, яку необхідно сплатити за використання певного обсягу фінансування, називається ціною капіталу. У ринковій економіці поняття капіталу як фактора виробництва означає певну суму грошей або цінностей, активів фірми. При фінансовому проектуванні передбачається, що поточні витрати фінансуються за рахунок поточних, а капітальні — за рахунок довгострокових активів. Завдяки цьому оптимізується загальна сума витрат щодо залученого капіталу. Процес фінансування проекту передбачає такі етапи: 1. Попереднє вивчення життєздатності проекту, яке передбачає визначення доцільності фінансування, а саме — чи буде отримано хоча б середній прибуток; розроблення плану його реалізації. На цьому етапі визначають усі показники та ризики, прогнозують вплив на проект внутрішніх та зовнішніх чинників; розробляють схему фінансування проекту. 2. Контроль за виконанням плану фінансування та його умовами, як правило, за такими аспектами, як: фактичні витрати, потік грошових коштів, фінансовий стан, звітність, управління фінансами. Здійснення проектів проходить на контрактній основі, яка використовується як для залучення окремих спеціалістів, різних підрядних і субпідрядних організацій і фірм для виконання робіт та послуг, так і для закупок і поставок необхідного обладнання і матеріально-технічних ресурсів. Функції управління контрактами й забезпечення проекту ресурсами включають: - процеси вибору стратегії контрактної діяльності; - інформаційно-рекламну роботу; - визначення складу, номенклатури і строків залучених за контрактом суб'єктів; - підготовку контрактних пропозицій; - вибір контрагентів і постачальників шляхом торгів, конкурсів, тендерів та інше; - підготовку документації; - підписання контрактів, контроль за ходом їх виконання, закриття і розрахунки за завершеними контрактами. Планування контрактів включає два основні процеси: - планування контрактів — визначення того, які ресурси та послуги необхідні в проекті; - підготовка умов — документування вимог до ресурсів та послуг і визначення потенційних постачальників. Планування контрактів — це процес визначення того, які потреби проекту можуть бути найкращим чином задоволені шляхом придбання ресурсів чи послуг у зовнішніх організацій. При цьому розглядаються такі питання: ü чи купувати продукти та послуги? ü як це зробити? ü що саме придбати? ü скільки придбати? ü коли придбати? Залежно від того, які ресурси чи послуги купуються, можуть використовуватися різноманітні типи контрактів. Можна виділити три основні типи контрактів: - контракт із фіксованою ціною; - контракт із фіксованою ціною одиниці продукції; - контракт із відшкодуванням витрат (покриття замовником витрат, пов'язаних із виконанням умов контракту). План управління контрактами повинен описувати, як будуть управляти контрактами протягом всього проекту. Наприклад: які типи контрактів будуть використані;якщо будуть необхідні незалежні оцінки, то до кого і коли за ними звертатися; якщо в організації є контрактний підрозділ, то як він повинен взаємодіяти з командою проекту; якщо необхідні типові контракти, то де їх знайти; як будуть складатися відносини з підрядником; як буде організована звітність підрядника і як будуть координуватися контракти та розклади виконання проекту. План управління контрактами входить у план проекту як одна з основних частин. Зміст роботи описує предмет контракту досить детально, щоб потенційні постачальники могли вирішити, чи здатні вони поставити необхідний продукт. Він може змінюватися протягом процесів контрактації. Готується контракт для кожного ресурсу і послуги, часом для групи. Зміст роботи повинен бути настільки детальним, наскільки це можливо. В тому числі він повинен включати: - специфікації (опис поставок, послуг або персоналу, що є предметом контракту з точки зору їх фізичних, робочих і функціональних характеристик); - організацію звітності постачальника і вимоги до супроводження поставленого продукту після завершення проекту; - місце контракту в ієрархічній структурі контрактів (ІСК). ІСК відображає контрактні роботи, які необхідно виконати, і те, як ними будуть керувати. ІСК повинна включати рівні, за якими буде надаватися звітність. Для одержання контрактних пропозицій використовується тендерна документація. Тендерна документація повинна бути структурована таким чином, щоб сприяти формуванню точних і повних пропозицій. Вона повинна включати: зміст роботи, опис бажаної форми представлення пропозицій, умови контрактів (типовий проект контракту, умови конфіденційності). Тендерна документація повинна бути детально обґрунтованою і гнучкою, щоб можна було запропонувати альтернативні шляхи виконання поставлених умов. Критерії, що використовуються для оцінки тендерних пропозицій, повинні бути як об'єктивними, так і суб'єктивними. Вони включаються в тендерну документацію та можуть зводитися до ціни, якщо предмет торгів може бути одержаний із різних джерел. В іншому разі тендерні пропозиції повинні бути ідентифіковані й документовані за іншими критеріями. Наприклад, за такими, як: - розуміння потреб; - вартість; - технічні можливості; - управлінські можливості; - фінансові можливості. Кінцевим результатом процесу планування ресурсів є представлення переліку типів і кількості ресурсів, необхідних для виконання проекту. Ці ресурси будуть уточнюватися за результатами наступних стадій планування та аналізу плану проекту [5, c. 159–161]. |

Последнее изменение этой страницы: 2019-04-21; Просмотров: 366; Нарушение авторского права страницы