|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оборотные средства АТП и эффективность их использования

Оборотные средства предприятия – совокупность денежных средств, вложенных в оборотные производственные фонды и фондов обращения. Оборотные производственные фонды – средства труда, которые участвуют в производственном процессе один производственный цикл, изнашиваясь, полностью переносят свою стоимость на себестоимость готовой продукции за этот цикл и изменяют при этом свою натуральную форму. В соответствии с общепринятой классификацией оборотные фонды АТП включают в себя производственные запасы, незавершенное производство и расходы будущих периодов. Рассмотрим каждый из этих элементов оборотных фондов. 1. Производственные запасы (основная часть оборотных фондов) — это запасы ремонтных материалов, узлов и агрегатов автомобилей, эксплуатационных материалов, автомобильных шин, всех видов топлива и т. п. Размер запасов в основном определяется объемом производства транспортных услуг и временем между двумя поставками материальных ресурсов. В связи с экономической природой транспортных услуг производственные запасы АТП (в отличие от производственных запасов предприятий большинства отраслей экономики) не включают в себя сырье и основные материалы, а также комплектующие изделия и полуфабрикаты. Образование значительных запасов сопряжено не только с появлением дополнительных складских расходов, но и с риском устаревания материальных ресурсов, а также с упущенной выгодой, которая могла быть получена в результате другого использования средств, вложенных в запасы. Норма (Н3) производственных запасов материальных ресурсов предприятия учитывает время в днях, затраченное: на оформление документов, сопутствующих получению материальных ресурсов; пребывание материальных ресурсов в пути со дня оплаты счета (транспортный запас); разгрузку, прием и складирование материальных ресурсов в местах их хранения на автотранспортном предприятии; проведение при необходимости лабораторного анализа и подготовки материалов к производству; пребывание материальных ресурсов в форме страхового (гарантийного) запаса. Норматив оборотных средств (Qoб) представляет собой (в стоимостном выражении) минимально необходимый производственный запас каждого вида материальных ресурсов: автомобильного топлива, эксплуатационных материалов, запасных частей и материалов для ремонта подвижного состава, ремонтно-строительных материалов, малоценных и быстроизнашивающихся предметов и др.: 2. Оборотные фонды в процессе незавершенного производства — это следующий элемент оборотных фондов. Структура производственного процесса на автотранспортных предприятиях — причина того, что удельный вес оборотных фондов в незавершенном производстве незначителен. Оборотные фонды могут быть задействованы в незавершенном производстве в небольшом объеме только при выполнении долговременных технических воздействий на подвижной состав. Что касается собственно перевозок грузов и пассажиров, то здесь оборотные фонды в процессе незавершенного производства отсутствуют. Соответственно объем оборотных фондов, находящихся в процессе незавершенного производства, на автотранспортных предприятиях весьма невелик. 3. Расходы будущих периодов объединяют все виды производственных авансовых платежей, по которым АТП может получать доходы не ранее чем с будущего года. Это могут быть, например, оборотные фонды, связанные с освоением новой диагностической техники или с обследованием пассажиропотоков, в результате которого будут изменены либо сами маршруты автобусов, либо интервал движения автобусов на существующих маршрутах и т.п. Оборачиваемость оборотных средств характеризуется следующими взаимосвязанными показателями: Поб (об) – количество оборотов (коэффициент оборачиваемости); Тоб (дн) – длительность одного оборота; Кз – коэффициент загрузки оборотных средств; Rобср (%) - рентабельность оборотных средств.

Количество оборотов и время оборачиваемости иногда называют одним показателем – скорость оборота. Количество оборотов (коэффициент оборачиваемости) - показывает сумму доходов, получаемую предприятием с одного рубля стоимости оборотных средств, или сколько раз в течение года каждый рубль оборотных средств участвует в приобретении производственных запасов или выплате заработной платы, или сколько полных кругооборотов совершат оборотные средства за определенное Длительность одного оборота - показывает за сколько дней оборотные средства совершат один полный кругооборот, т.е. перейдут из денежной формы в денежную.

Коэффициент загрузки оборотных средств - показывает сумму оборотных средств, необходимую предприятию для получения одного рубля дохода. Рентабельность оборотных средств - показывает прибыль (%), получаемую предприятием с одной рубля стоимости оборотных средств. Пути ускорения оборачиваемости оборотных средств.

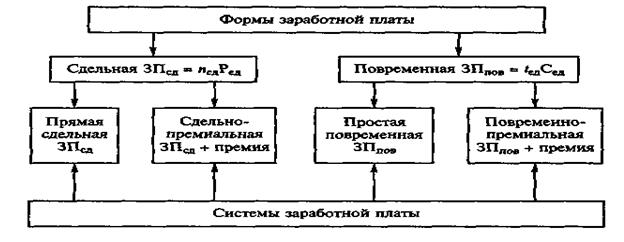

Строгое соблюдение режима экономии в расходовании материальных и денежных средств, внедрение прогрессивных норм расхода топлива смазочных материалов, запасных частей, автомобильных шин, а также ликвидация бесхозяйственного расходования и потерь материальных ценностей. Улучшения организации материально-технического снабжения, нормирования и планирования оборотных средств. Отказ от практики представления предприятиями завышенных заявок на материалы, запасные части, шины и топливо, что приводит к замораживанию средств. 5. Формы и системы оплаты труда на предприятиях АТ Как и в других отраслях экономики, на автотранспортных предприятиях используется как сдельная, так и повременная форма оплаты труда. Величина заработной платы при этом соответственно зависит либо от количества единиц продукции, либо от затрат времени на производство продукции.

Рис. Формы и основные системы заработной платы: ЗПМ, ЗПП0В — соответственно сдельная и повременная заработная плата; nм — количество единиц продукции (это может быть количество выполненных водителем ездок или количество отремонтированных ремонтным рабочим узлов автомобиля и т.п.); Рм — расценка, определяющая величину выплаты за выполнение работником единицы продукции, руб.; /ед — количество единиц времени (часов, дней и др.), затраченных работником на выполнение производственного задания; Сш — тарифная ставка, определяющая величину выплаты за каждую единицу рабочего времени, затраченного работником, руб. Переход от повременной оплаты труда к сдельной и наоборот осуществляется при помощи нормы времени. На большинстве участков работы в АТП в силу ряда причин, обусловленных спецификой производственного процесса и особыми требованиями к безопасности движения автомобилей, целесообразно использовать повременную заработную плату с одновременным установлением нормированного задания и определением величины премии за его выполнение. Именно такую систему оплаты труда применяют АТП во многих европейских странах. Заработная плата состоит из элементов: Заработная плата начисленная по сдельным расценкам или тарифным ставкам; Премии; Надбавки; Доплаты Каждый из этих элиментовимеет специфическое значение для стимулирования эффективного труда. Роль каждого из элементов можно обеспечить и Далее повысить, профессионально решая вопросы организации заработной платы. При выборе показателей премирования можно и следует учитывать преимущества и недостатки форм оплаты труда, усиливая первые и сглаживая вторые. Так, при оплате труда по сдельным расценкам целесообразно стимулировать достижение определенного уровня качества транспортных услуг, а при повременной оплате труда премия должна обеспечивать высокие количественные показатели выполнения заданий.

6. Формирование тарифов на автотранспортные услуги

Тарифная плата – это цена единицы транспортной работы. Включает в себя следующие этапы. 1 этап. Выбор цели. Любое предприятие, прежде всего, должно определить цель, которую она преследует. 2 этап. Определение спроса. Нельзя устранить или отложить этот важный этап, так как совершенно невозможно рассчитать тариф, не изучив спрос на данную услугу. 3 этап. Анализ издержек. Спрос на услуги определяет верхний уровень цены, которую может установить предприятие. Эксплуатационные затраты на реализацию автотранспортной услуги определяют минимальную величину цены. 4 этап. Анализ тарифов конкурентов. 5 этап. Выбор метода ценообразования. Пройдя все указанные этапы, предприятие может приступить к определению тарифа на услуги. Оптимально возможный тариф должен полностью возмещать все издержки на реализацию автотранспортных услуг, а также обеспечивать получение определенной нормы прибыли. 6 этап. Установление окончательного тарифа. Для расчёта могут быть использованы данные прейскуранта 13-01-01 с поправочными коэффициентами, установленными в стат. Управлении региона.

7. Показатели деятельности АТП в современных условиях Себестоимость продукции является комплексным показателем, в котором отражены совокупные усилия предприятия по управлению затратами на производство транспортных услуг. Себестоимость транспортных услуг включает в себя затраты на перевозку, на выполнение погрузо-разгрузочных работ, на экспедирование груза и т. д. Таким образом, она влияет на себестоимость продукции предприятий практически всех отраслей народного хозяйства, а также на транспортные расходы населения страны. При рассмотрении проблем формирования и снижения себестоимости обычно используется структурный подход, предполагающий детализацию и группировку затрат, объединение их в статьи по определенным признакам. Если в качестве классификационного признака принимается экономическая характеристика затрат, то образуются одноэлементные статьи, состав которых приведен ниже. Статья «Материальные затраты». Состав материальных затрат автотранспортного предприятия зависит от того, насколько полно принимает оно на себя функции технического воздействия на подвижной состав. Если на предприятии есть участок технического обслуживания и ремонта автомобилей, то существенными материальными затратами являются затраты на приобретение запасных частей автомобиля, агрегатов, ремонтных материалов, обтирочных и смазочных материалов, на спецодежду ремонтных рабочих, на покупную энергию для производственных целей и др. Если техническое обслуживание и ремонт автомобилей выполняются на стороне, то эти материальные затраты, разумеется, не учитываются детализированно. В статью «Материальные затраты» включаются также затраты на автомобильное топливо, на эксплуатационные материалы, на ремонтно-строительные материалы и др. Статья «Заработная плата всех работников предприятия» включает затраты, возникающие в связи с оплатой труда водителей, кондукторов, ремонтных рабочих, специалистов, руководителей и других категорий работников. Эта статья затрат отражает совокупные затраты живого труда на предприятии. Затраты по статье «Отчисления на социальные нужды» формируются в соответствии с нормами, установленными в законодательных актах и зависят от суммы начисленной заработной платы. Статья «Амортизация основных фондов» в автотранспортных предприятиях в преобладающей своей части определяется величиной амортизационных отчислений в связи с износом подвижного состава. Статья «Прочие затраты» автотранспортного предприятия, кроме традиционно относимых к этой статье затрат, дополнительно учитывает затраты, появление которых определено спецификой автотранспортной деятельности, например, активным выходом автотранспортного предприятия на международный рынок транспортных услуг. На основе группировки и выделения статей затрат по признаку их экономической однородности формируется смета затрат на производство транспортных услуг. Представление затрат в форме сметы используется при составлении баланса предприятия и при организации деятельности отдельных его служб. Наряду с группировкой статей, описанной выше, в автотранспортных предприятиях используется группировка по производственному признаку или по месту возникновения затрат Следующая классификация затрат базируется на том, что в связи с особенностями транспортной продукции, в частности с ее нематериальностью, многие затраты нормируют и фактически учитывают по отношению к пробегу. В соответствии с этим выделяют условно-переменные (активно реагирующие на изменения пробега) и условно-постоянные затраты. К последним относятся заработная плата водителей (если принята повременная форма оплаты труда), накладные расходы и та часть амортизационных отчислений по подвижному составу, которая формируется без учета пробега автомобилей. Себестоимость единицы продукции автотранспортного предприятия рассчитывается как отношение суммы затрат к объему продукции, которое может быть представлено в пассажиро-километрах, тонно-километрах, автомобиле-часах работы, а также в рублях дохода. То, что при расчете себестоимости единицы продукции учитываются не только собственно величина затрат, но и полученный предприятием результат, определяет многочисленность факторов этого показателя. Есть несколько правил, следуя которым, можно определить предпочтительное направление совершенствования политики затрат предприятия: определить участок деятельности, на котором расходы особо высоки; уточнить, где существует возможность для получения экономии, значительно превышающей затраты, связанные с этой экономией; целесообразно выявить, где можно ожидать нарушений в традиционных системах бухгалтерского учета, т. е. обозначить те области, где может быть искажена реальная картина формирования расходов на ведение транспортной деятельности; в первую очередь рассмотреть участки с большим объемом косвенных издержек, так как правильная корректировка таких расходов может зачастую преобразовать всю картину прибыльности предприятия; в первую очередь проанализировать те области деятельности предприятия, где расходы дискреционны. Дискреционность расходов означает высокую степень их зависимости от принимаемых на предприятии решений.

8. Основные ценообразующие факторы в отрасли При принятии решений об изменении уровней тарифов и сборов комплексно учитываются две основные группы ценообразующих факторов: общеэкономические и отраслевые. К общеэкономическим факторам относятся: налоговая и амортизационная политика, в том числе размеры обязательных отчислений и платежей в бюджет; изменение общей конъюнктуры финансового рынка; условия конкурентоспособности российского экспорта на мировых товарных и транспортных рынках; нормативно-правовые акты, регулирующие величину затрат на услуги транспорта, оплату труда и цены на потребляемую транспортом продукцию; общий уровень инфляции. Группа отраслевых факторов включает: изменения в объемах, структуре перевозок и других видах работ транспорта; резервы снижения собственных затрат транспорта; изменения в номенклатуре расходов и распределении затрат по видам работ и услуг; результаты структурного реформирования в транспортных отраслях, в управлении и формах собственности. К основным тарифообразующим факторам для всех видов транспорта относятся: расстояние перевозки; размер единовременной отправки; транспортные характеристики грузов (классы грузов); специализация подвижного состава; территориальные условия выполнения перевозок. Каждый из этих факторов имеет объективный характер и оказывает существенное влияние на уровень тарифов. |

Последнее изменение этой страницы: 2019-05-08; Просмотров: 782; Нарушение авторского права страницы