|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛІЗ РУХУ ТА ПОВНОТИ ВИКОРИСТАННЯ ЛІЗИНГОВОГО МАЙНА

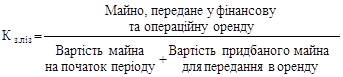

У процесі аналізу лізингових операцій необхідно визначити, внаслідок чого змінюється вартість лізингового майна та наскільки повно воно використовується для отримання реального доходу в результаті надання обладнання у фінансовий та операційний лізинг. Для цього розраховується загальний коефіцієнт повноти використання лізингового майна (Кз.ліз) як відношення вартості майна, яке фактично передано у фінансову та операційну оренду, до вартості лізингового майна на початок періоду, збільшену вартість майна, придбаного протягом аналізованого періоду для цих цілей.

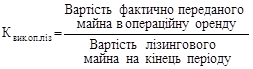

Ураховуючи, що майно, яке призначається для лізингових операцій, не все повністю використовується на ці цілі (особливо це стосується того майна, що неодноразово передається в операційну оренду), необхідно розраховувати коефіцієнт повноти використання майна для операційної оренди (Квик.оп.ліз). Він розраховується як відношення вартості фактично переданого майна в операційну оренду до вартості лізингового майна на кінець періоду.

Як свідчать дані табл. 8.2, повнота використання лізингового майна у звітному періоді погіршилась. Так, коефіцієнт повноти використання лізингового майна для операційної оренди зменшився з 82,9 до 79,0 %, тобто на 3,9 %. Це означає, що приблизно 20 % майна, придбаного для лізингових операцій, не приносить ніякого доходу, а відрахування на його амортизацію зменшує прибуток банку. Така ж тенденція спостерігається і щодо загального коефіцієнта повноти використання лізингового майна. Він зменшився з 85,9 до 80,8 %, тобто на 5,1 %, тому банку потрібно звернути увагу на доцільність придбання обладнання для лізингових операцій у разі, якщо відсутній конкретний покупець цього майна. Після аналізу руху та повноти використання доцільно провести структурний аналіз лізингових операцій. Його можна здійснити за такими класифікаційними ознаками: за видами: операційний та фінансовий; за формами: прямий, зворотний, змішаний; за умовами договору: відмовний, невідмовний. Розглянемо приклад структурного аналізу лізингу за видами в табл. 8.3. Таблиця 8.3 |

Последнее изменение этой страницы: 2019-05-08; Просмотров: 143; Нарушение авторского права страницы

.

. .

.