|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛІЗ СТРУКТУРИ ЛІЗИНГОВИХ ОПЕРАЦІЙ ЗА ВИДАМИ

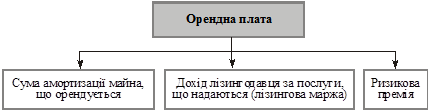

За даними табл. 8.3 видно, що основну перевагу банк надає операційному лізингу — його частка в базисному періоді становила 72,4 %, а в звітному — 80,4 %, тобто збільшилася на 8 процентних пунктів. Аналогічно проводиться структурний аналіз і за іншими класифікаційними ознаками. 8.1.3. Аналіз дохідності та рентабельності Аналіз лізингових операцій завершується оцінкою їх економічної ефективності. При цьому визначається величина номінального і реального, фактично отриманого доходу від лізингових операцій. Дохід від них являє собою суму фактично отриманої орендної плати від орендаторів. Згадаємо, що ж входить до складу орендної плати:

Рис. 8.2. Складові орендної плати З цієї схеми видно, що прибуток від лізингових операцій дорівнює різниці між сумою фактично отриманої орендної плати і сумою нарахованої амортизації на лізингове майно, а сума доходу — сумі фактично отриманої орендної плати. Отже, щоб розрахувати рівень дохідності лізингових операцій, можна скористатися такими формулами:

Для розрахунку рівня рентабельності лізингових операцій використовується така формула:

Прибутковість лізингових операцій дорівнює співвідношенню між сумою прибутків від лізингових операцій і сумою майна, переданого в оренду:

Узагальнюючим показником значимості лізингових операцій в одержанні прибутку є питома вага доходу від лізингових операцій у загальній сумі доходу (Удох.ліз)

Крім того, в процесі аналізу лізингових операцій використовується такий показник, як доцільність проведення цих операцій для банку. Показник визначається через зіставлення питомої ваги доходів (або прибутків) від лізингових операцій у загальній сумі доходів (або прибутку) банку з питомою вагою лізингових операцій у загальній сумі активу балансу банку. Якщо значення внеску лізингових операцій у загальну справу одержання прибутку більше, ніж їх питома вага в активах, то це свідчить про порівняно високу ефективність цих операцій. Аналіз лізингових операцій здійснюється в динаміці, а також порівняно з відповідним періодом минулого року. Розглянемо на прикладі методику аналізу ефективності лізингових операцій. Таблиця 8.4 |

||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-05-08; Просмотров: 148; Нарушение авторского права страницы

.

. .

. .

. .

. .

.