|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вопрос 1. Нормативно-правовые документы регулирующие порядок составления и представления бухгалтерской отчетностиСтр 1 из 9Следующая ⇒

Вопрос 1. Нормативно-правовые документы регулирующие порядок составления и представления бухгалтерской отчетности 1. ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учете; 2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержд. Приказом Минфина России от 29.07.1998 №34н; 3. ПБУ 4/99 «Бухгалтерская отчетность организации»; 4. Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций»; 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержд. Приказом Минфина России от 31.10.2000 №94н; 6. и др. нормативные документы.

Вопрос 1 . Понятие бухгалтерской отчетности Бухгалтерской отчетности - представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Организации составляют бухгалтерскую отчетность по формам, рекомендуемым Минфином РФ. Концепцией развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу установлено, что бухгалтерская отчетность разделяется на индивидуальную бухгалтерскую отчетность, консолидированную финансовую отчетность и управленческую. Индивидуальная бухгалтерская отчетность отражает финансовое положение одного хозяйственного субъекта и выполняет две функции — информационную (характеризует финансовое положение и финансовый результат деятельности организации) и контрольную (обеспечивает системный контроль достоверности данных бухгалтерского учета по каждому учетному циклу). Используется собственниками для выявления конечного финансового результата деятельности организации — чистой прибыли (убытка) и её распределения между ними; представления в надзорные органы; выявления признаков банкротства; формирования единой государственной базы статистического наблюдения и макроэкономических показателей; в судопроизводстве и для иных целей. Составляется в соответствии с требованиями ПБУ. Консолидированная финансовая отчетность предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Выполняет исключительно информационную функцию. Главная задача консолидированной финансовой отчетности - обеспечение гарантированного доступа заинтересованных пользователей к качественной, надежной и сопоставимой информации по группе хозяйствующих субъектов. Для решения этой задачи консолидированная финансовая отчетность должна составляться по МСФО (международным стандартам финансовой отчетности), подвергаться обязательному аудиту и публикации. Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом. В связи с этим ее содержание, сроки, формы и порядок составления определяются организацией самостоятельно Вопрос 2 . Состав бухгалтерской отчетности Порядок составления и предоставления отчетности определен Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и ПБУ 4/99 «Бухгалтерская отчетность организации». В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. Промежуточная бухгалтерская отчетность включает: - бухгалтерский баланс; - отчет о финансовых результатах. Годовая бухгалтерская отчетность включает: - бухгалтерский баланс; - отчет о финансовых результатах; - отчет об изменениях капитала; - отчет о движении денежных средств; - отчет о целевом использовании средств; - пояснения к бухгалтерскому балансу и отчету о финансовых результатах; - пояснительную записку; - аудиторское заключение (по организациям, подлежащим обязательному аудиту).

Порядок представления Согласно Закона о бухгалтерском учете, бухгалтерская отчетность может представляться организацией непосредственно или через своего представителя; направлена почтовым отправлением с описью вложения или передана в электронном виде. Днем отправления отчетности считается дата отправки почтового отправления или дата ее отправки по телекоммуникационным каналам связи или дата фактического предъявления отчетности. Годовая бухгалтерская отчетность организаций является открытой для заинтересованных пользователей, которые могут знакомиться с ней и получать ее копии с возмещением затрат на копирование.

Классификация балансов Существует множество видов бухгалтерских балансов в зависимости от цели их составления. Для более четкого представления видов балансов можно выделить девять принципов классификации бухгалтерских балансов: 1. по источникам составления: Инвентарные балансы составляются только по данным инвентаризации. Ее итог фиксирует величину актива. Бухгалтер, вычитая кредиторскую задолженность, определяет величину средств, вложенных собственником. Книжные балансы составляются по данным счетов Главной книги без предварительной их проверки путем инвентаризации. Актуарные балансы составляются по данным, собранным по статистике страховых, торговых и подобных им предприятий. 2. по срокам составления: По срокам составления бухгалтерские балансы могут быть начальными (вступительными), текущими (периодическими), санируемыми, ликвидационными, разделительными, объединительными. Начальный (вступительный) баланс составляют на момент возникновения организации. Он определяет сумму ценностей, с которой организация начинает свою деятельность, и составляется после регистрации устава организации и внесения в уставный капитал активов. Текущие (периодические) балансы составляются в течение всего времени существования организации. Санируемые балансы составляются в тех случаях, когда организации приближаются к банкротству. В этих условиях организация стоит перед выбором: самоликвидироваться путем объявления о банкротстве или договориться с кредиторами об отсрочке платежей. Кредиторам необходимо знать, как велик понесенный убыток, поэтому санируемый баланс составляется с помощью аудитора еще до окончания отчетного периода в целях показать реальное положение дел. Ликвидационные балансы формируют при ликвидации организации. Эти балансы составляют в течение всего периода ликвидации, они также носят название вступительных ликвидационных балансов (на начало периода ликвидации), промежуточных ликвидационных балансов (в течение указанного периода) и заключительных ликвидационных балансов (на конец периода ликвидации). Разделительные балансы составляются при реорганизации организации в формах разделения и выделения. Объединительный баланс формируют на основании передаточного акта при реорганизации в формах слияния нескольких организаций в одну или при присоединении одной или нескольких структурных единиц к данной организации. 3. по объему информации: Индивидуальный баланс отражает деятельность только одной организации. Сводный баланс агрегирует данные включаемых в него индивидуальных балансов. В таком балансе отражается общее состояние средств группы организаций в целом. Консолидированный баланс – это баланс корпоративной группы, условно представленной как единое предприятие. 4. по характеру деятельности: По характеру деятельности балансы могут быть основной и неосновной деятельности. Основной называется деятельность, соответствующая профилю организации, ее уставу. Все прочие виды деятельности организации неосновные, например подсобные сельскохозяйственные, жилищно-коммунальные. 5. по форме собственности: По форме собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных организаций, а также общественных организаций. 6. по формату: • двусторонний – актив слева, пассив справа, иногда наоборот; • односторонний – актив сверху, пассив под активом (возможен обратный порядок); • разделенный – по центру приводятся названия статей, а слева и справа от них указываются числовые значения актива и пассива; • шахматный – матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива (возможен обратный порядок). 7. по реформированию: По реформированию различают балансы реформированные и нереформированные. Баланс считается реформированным, когда прибыль, полученная за данный отчетный период, уже распределена и в балансе отдельной строкой не показывается. Нереформированным считается баланс, когда прибыль, полученная в отчетном периоде, еще не распределена и показывается в балансе отдельной строкой. 8. по времени: По времени составления различают провизорный, перспективный и директивный балансы. Провизорный баланс – это баланс, составленный в конце месяца до наступления отчетной даты. Такой баланс служит целям управления. Перспективный баланс составляется на будущие периоды статистическими методами. Если такой баланс не соответствует потенциальным возможностям организации, то на основе его анализа составляется директивный баланс. Директивный баланс строят исходя из оптимальной структуры использования ресурсов организации. 9. по полноте: По полноте различают баланс-брутто и баланс-нетто. Баланс-брутто – это баланс, включающий в себя регулирующие статьи. Баланс-нетто – это баланс, из которого исключены регулирующие статьи.

Содержание бухгалтерского баланса Баланс представляет собой двустороннюю таблицу, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая - (пассив) отражает источники образования хозяйственных средств и их целевое назначение. В бухгалтерском балансе должно присутствовать обязательное равенство актива и пассива. Рис 1. Условная структура баланса

ИК - инвестированный капитал ЧОК - чистый оборотный капитал ЗК - заемный капитал

Активы характеризуются как доходообразующее имущество, контроль над которыми организация получила в результате ведения своей деятельности путем размещения привлеченного капитала извне на определенных условиях финансовых результатов организации. Активы организации по сроку использования подразделяются на: Внеоборотные или постоянные активы (ПА) - ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.) Внеоборотные активы составляют I раздел актива Баланса. Оборотные (текущие) активы (ТА) или оборотные средства - ресурсы, приобретенные с целью их использования в течение обычного производственного цикла фирмы или одного года. Оборотные активы составляют II раздел актива Баланса . Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал (СК) и заемный капитал (ЗК). Капитал (собственный капитал) показывает вторую составную часть финансовых ресурсов, признаваемую учетным способом сумму экономических обязательств организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей, как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения. Величину собственного капитала предприятия характеризует III раздел Баланса "Капитал и резервы". Статьи, входящие в III раздел, отражают структуру собственных средств организации, в частности, величину уставного (объявленного) капитала, дополнительного капитала (возникающего в результате переоценки фондов), величину накопленной нераспределенной прибыли или убытков компании. Обязательства (заемный капитал) представляют собой часть привлеченных организацией финансовых ресурсов в виде безусловно признаваемых организацией экономических требований, вытекающих из существа заключенных сторонами договоров, императивных правовых норм, а также обычаев делового оборота, а также связи с вовлечением в хозяйственный оборот организации ценностей, которые принадлежат третьим лицам. Заемный капитал разделяется на долгосрочные обязательства (более 1 года) и краткосрочные обязательства - текущие пассивы. Долгосрочные и краткосрочные пассивы отражаются соответственно в IV и V разделах Баланса. Долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал (ИК). Основной принцип бухгалтерского учета состоит в равенстве общих величин активов и пассивов (сальдо Баланса). Используя приведенные выше обозначения, его можно записать так:

ВБ = ВА = ВП = ПА + ТА = СК + ЗК = ИК + ТП где ВБ - валюта Баланса, ВА - всего активов, ВП - всего пассивов, ТП - текущие пассивы.

Техника составления бухгалтерского баланса Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только специалистам в области бухгалтерского учета. Он включает следующие этапы: 1. проведение ежегодной инвентаризации перед составлением годового бухгалтерского баланса; 2. формирование оборотных ведомостей или Главной книги при журнально-ордерной форме счетоводства; 3. изучение особенностей формирования показателей баланса; 4. формирование статей бухгалтерского баланса. Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств. Количество инвентаризаций в отчетном году, порядок, сроки их проведения, а также состав инвентаризируемого имущества и обязательств определяет руководитель организации, кроме случаев, когда в соответствии с Федеральным законом "О бухгалтерском учете" проведение инвентаризаций обязательно. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. При ведении учета с помощью журнально-ордерной формы счетоводства баланс составляется на основании данных Главной книги. Обороты по дебету отдельных счетов собирают в Главную книгу из ряда журналов-ордеров и оборотных ведомостей. Обороты по кредиту каждого счета записываются в Главную книгу только из журналов-ордеров. Хозяйственные операции записывают в журналы-ордера по мере их совершения и формирования документации. Систематическая запись в журналы-ордера является одновременно хронологической записью. Проверенные месячные итоги из журналов-ордеров записывают в Главную книгу. Статьи бухгалтерского баланса заполняются на основании остатков по счетам Главной книги при журнально-ордерной форме счетоводства.

Правила оценки статей. ПБУ 4/99 «Бухгалтерская отчетность организации» установлены правила оценки статей бухгалтерской отчетности, которые учитываются при составлении бухгалтерского баланса. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному с учетом произведенной реорганизации, а также изменений, связанных с применением ПБУ 1/08 «Учетная политика». В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств. Реформация баланса Суть реформации баланса заключается в закрытии ряда счетов. На которых нарастающим итогом с начала года учитываются все текущие доходы и расходы организации, и выявляется чистая прибыли или убыток, полученный год. Реформация баланса производится следующим образом: 1. Закрывается счет 90 «Продажи»; 2. Закрывается счет 91 «Прочие доходы и расходы»; 3. Закрывается счет 99 «прибыли и убытки». Реформация баланса производится один раз в год и является последней операцией отчетного года.

Статистическая отчетность Отчетность любой организации делится на 3 вида: бухгалтерскую, статистическую и оперативную. И если бухгалтерская отчетность составляется по данным бухгалтерского учета, то статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и стоимостном выражении. Другими словами, отчетность представляет совокупность отчетных документов (отчетов, форм), содержащих систему показателей, которые характеризуют результаты функционирования предприятий и организаций за определенный (отчетный) период. Территориальные органы Росстата определяют перечень форм статистической отчетности, необходимой для сдачи как субъектам малого предпринимательства, так и остальным организациям. Нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влечет наложение административного штрафа. Некоторые формы статистической отчетности: · Сведения о затратах на производство и продажу продукции (товаров, работ, услуг); · Сведения о численности и заработной плате работников; · Сведения о производстве продукции малым предприятием. Форма ПМ-пром; · Сведения о продаже товаров в организациях оптовой и розничной торговли; · Сведения об объеме платных услуг населению; · и т.д.

МДК 04.02 Основы анализа бухгалтерской отчетности

Для оценки платежеспособности организации применяют относительные показатели, которые различаются набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

1. Коэффициент абсолютной ликвидности (Кал) - отношение наиболее ликвидных активов компании к текущим обязательствам. Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0,2-0,5. Кал=А1/(П1+П2), или Кал=Денежные средства/Краткосрочные обязательства 2. Коэффициент ликвидности при мобилизации средств (Клм) показывает степень зависимости платежеспособности организации от материальных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств Клм = (Запасы+НДС )/ Краткосрочные обязательства Рекомендуемое значение показателя 0,5-0,7. Коэффициент текущей ликвидности. Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность, т.е. ликвидность (и платежеспособность) на текущий момент времени. Коэффициент текущей ликвидности (Ктл), или коэффициент покрытия, равен отношению стоимости всех оборотных (мобильных) средств предприятия к величине краткосрочных обязательств: Ктл = (А1 + А2 + А3) / (П1 + П2) Значение коэффициента покрытия зависит от длительности производственного цикла, структуры запасов и затрат, а также ряда других факторов. Рекомендуемое значение показателя 1-2. Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. 3. Общая платежеспособность организации определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) его активами. Коэффициент общей платежеспособности (Коп) рассчитывается по формуле: Коп = Активы организации / (Краткосрочные обязательства + Долгосрочные обязательства). Естественным является следующее нормальное ограничение для коэффициента: Коп Чистый оборотный капитал (ЧОК) равен разнице между итогами раздела 2 «Оборотные активы» и раздела 5 «Краткосрочные обязательства». 4. Коэффициент собственной платежеспособности (Ксп) характеризует долю чистого оборотного капитала в краткосрочных обязательствах, то есть способность предприятия возместить за счет чистых оборотных активов краткосрочные долговые обязательства. Ксп=ЧОК/Краткосрочные обязательства Нормальное ограничение для коэффициента: 5.Коэффициент автономии (Ка) (коэффициент финансовой независимости) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество организации. Формула расчета этого коэффициента имеет следующий вид: Ка=СК/ВБ, где СК – собственный капитал (итог раздела 3 баланса); ВБ – валюта баланса. Финансовое положение организации можно считать устойчивым, если значение коэффициента не менее 0,5, то есть половина имущества должна быть сформирована за счет собственных средств организации. Дополнением к этому показателю является коэффициент концентрации заемного капитала (Кзк) , который характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость организации от внешних источников финансирования: Кзк=ЗК/ВБ, где ЗК – заемный капитал (итог раздела 4 и 5 баланса). Эти два коэффициента в сумме: Ка+Кзк=1. Коэффициент соотношения заемных и собственных средств (Кз/с), или коэффициент капитализации, определяется отношением величины обязательств организации к величине собственных средств: Кз/с= ЗК/СК. Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекла организация на 1 рубль вложенных в активы собственных средств. 6.Коэффициент финансирования определяется отношением величины собственного капитала к заемному: Кс/з= СК/ЗК. Необходимым условием успешной работы организации является наличие собственных оборотных средств, которые могут быть использованы для приобретения материально- производственных запасов, поддержание незавершенного производства, осуществление краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности организации. Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные активы. 7.Коэффициент обеспеченности собственными оборотными средствами относится к коэффициентам финансовой устойчивости предприятия. Он характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Определяется как отношение собственных оборотных средств предприятия (итог 3 раздела пассива баланса + Доходы будущих периодов + Резервы предстоящих расходов - итог 1 раздела актива баланса) к величине оборотных активов предприятия (итог 2 раздела актива баланса). 8.Коэффициент маневренности показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Определяется как отношение собственных оборотных средств компании (итог 3 раздела пассива баланса + Доходы будущих периодов + Резервы предстоящих расходов - итог 1 раздела актива баланса) к общей величине собственных средств (итог 3 раздела пассива баланса + Доходы будущих периодов + Резервы предстоящих расходов). 9.Коэффициент соотношения мобильных и иммобилизованных активов показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов. Определяется как отношение оборотных активов предприятия (итог 2 раздела актива баланса) к внеоборотным активам (итог 1 раздела актива баланса). 10.Коэффициент имущества производственного назначения — это коэффициент, показывающий долю имущества производственного назначения (сумма итога 1 раздела баланса, запасов и НДС по приобретенным ценностям) в валюте баланса предприятия.

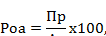

Рентабельность — относительный показатель, определяемый как отношение прибыли к одному из показателей функционирования организации. Причем при расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы организации, но и оценить другие стороны ее деятельности. В общем виде показатель экономической эффективности выражается формулой:

Для целей дальнейшего анализа рассмотрим систему показателей рентабельности, которая включает в себя (таблица 8): рентабельность реализованной продукции, рентабельность продаж, рентабельность активов (имущества), рентабельность собственного капитала, рентабельность инвестиций, рентабельность всего капитала. Общая характеристика показателей рентабельности организации, %

Вопрос 1. Нормативно-правовые документы регулирующие порядок составления и представления бухгалтерской отчетности 1. ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учете; 2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержд. Приказом Минфина России от 29.07.1998 №34н; 3. ПБУ 4/99 «Бухгалтерская отчетность организации»; 4. Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций»; 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержд. Приказом Минфина России от 31.10.2000 №94н; 6. и др. нормативные документы.

|

Последнее изменение этой страницы: 2019-05-08; Просмотров: 303; Нарушение авторского права страницы

2.

2.

где Пр – прибыль от продаж; Срп –полная себестоимость реализации продукции (товаров)

где Пр – прибыль от продаж; Срп –полная себестоимость реализации продукции (товаров)

где В – выручка от продажи продукции, работ, услуг

где В – выручка от продажи продукции, работ, услуг

где Бср – средний за период итог баланса-нетто

где Бср – средний за период итог баланса-нетто

где Пч – чистая прибыль;

где Пч – чистая прибыль;  ск – средняя величина собственного капитала

ск – средняя величина собственного капитала

где

где  где Ао – средняя стоимость оборотных активов за отчетный период

где Ао – средняя стоимость оборотных активов за отчетный период

где Пб – балансовая прибыль; ПФ – средняя стоимость производственных фондов

где Пб – балансовая прибыль; ПФ – средняя стоимость производственных фондов