|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ современного состояния российского рынка акций

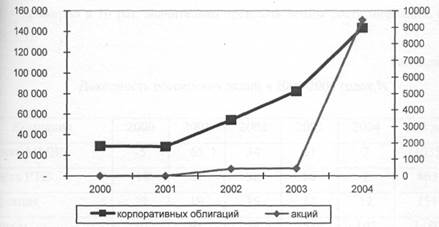

Объем размещения акций на внутренних рынках с привлечением нового капитала вырос в 2004 году более чем в 20 раз по сравнению с 2003 годом. Сравнение динамики размещения акций и корпоративных облигаций на внутреннем рынке страны характеризуют данные рис. 1.

Рис. 1. Объем размещений ценных бумаг на внутреннем рынке, млн. руб.

Результаты анализа биржевого рынка акций представлены в таблице 1, из которой следует, что в 2004 году суммарный оборот на биржевом рынке акций вырос на 205% (до 696 млрд. руб.). За исследуемые три года почти в 4 раза возросла активность участников рынка акций. Данные таблицы 1 показывают, что всего в 2004 году было заключено 633, 7 тыс. сделок, а в 2002 году только 158, 5 тыс. сделок. В 2004 году на биржевом рынке акций выставлялись котировки и совершались сделки по 130 ценным бумагам, тогда как в 2002 году по 28 ценным бумагам. На сегодняшний день на рынке обращаются 247 наименований ценных бумаг. Таблица 1. Динамика биржевого рынка акций[14]

За последние пять лет индекс ММВБ вырос более чем в 11 раз, а индекс РТС – примерно в 10 раз, значительно превысив темпы роста инфляции, о чем свидетельствуют данные таблицы 2. Таблица 2. Доходность российских акций в 2000–2004 гг., %

Индексы рынка акций в 2004 году продемонстрировали относительно низкую (в сравнении с 2001–2003 гг.) динамику. Индекс РТС увеличился по сравнению с концом 2003 года на 8, 3%, индекс ММВБ – на 7, 3%. Вместе с тем, национальная капитализация рынка акций увеличилась на 18, 3% в рублевом выражении (в долларовом выражении – на 25, 5%). Несмотря на то, что в 2004 году рост цен на российском рынке акций продолжился, темпы прироста цен оказались существенно меньшими, чем в предыдущие три года, и ниже, чем уровень инфляции. Если же посмотреть на отраслевые индексы, то можно увидеть, что в разное время инвесторами отдавалось предпочтение разным отраслям, и здесь можно выделить отрасли-лидеры и отрасли-аутсайдеры (см. рис. 2). Данные рисунка 2 свидетельствуют о том, что среди основных отраслей наибольший подъем продемонстрировали телекоммуникации – рост на 28, 4%, в основном из-за роста цен акций МТС на 70, 8%. Индекс акций региональной энергетики повысился на 26, 3%. Нефтегазовый индекс увеличился на 15, 9%, примерно так же, как и электроэнергетический (16%). В основном, колебания нефтегазового индекса совпадали с колебаниями рынка, что неудивительно, так как именно нефтегазовый сектор является ключевым для рынка. Капитализация нефтегазового сектора рынка за последние три года возросла на 1588 млрд. рублей (см. табл. 3).

Рис. 2. Динамика отраслевых индексов на российском рынке акций

Таблица 3.Динамика рыночных характеристик акцийнефтегазового сектора экономики России[15]

Объем торгов акциями нефтегазовой отрасли за три года увеличился в 8, 8 раз. Опережающий рост объемов торговли акциями по сравнению с капитализацией рынка свидетельствует о повышении ликвидности нефтегазового рынка акций. Хотя нефтегазовый индекс ММВБ за последние два года существенно снизился, динамика индекса, в основном определялась ходом развития дела ЮКОСа. Постоянное позитивное воздействие на цены акций оказывали рекордно высокие цены на нефть. Впрочем, положительное влияние высоких цен на нефть было заметно снижено существенным ростом налоговой нагрузки на отрасль. Рассматривая электроэнергетическую отрасль, следует отметить, что капитализация отрасли за последние три года увеличилась на 409 млрд. руб., а объем торгов акциями отрасли вырос на 729, 03 млрд. руб. (см. табл. 4).

Таблица 4. Динамика рыночных характеристик акций электроэнергетики[16]

За последние два года котировки акции компаний электроэнергетики находились под непрекращающимся влиянием информации о деталях продвижения реформы в отрасли. Спрос инвесторов на электроэнергетические активы изначально определялся желанием стратегических инвесторов получить монополистические выгоды, возникающие при управлении энергетическими активами и стремлении минимизировать риски, связанные с неопределенностью реформы электроэнергетики. Спекулятивно-настроенные инвесторы обеспечивали высокую волатильность котировок акций, тогда как общий фактор неопределенности препятствовал существенному росту стоимости наиболее ликвидных бумаг отрасли. Существенный вклад в рост отраслевого индекса внесла скупка Газпромом акций Мосэнерго, которые с начала 2004 года выросли на 110%. В результате скупки, акции Мосэнерго стали лидерами роста стоимости среди blue chips. Акции РАО ЕЭС за этот же практически не претерпели изменения котировок, снизившись на 4%. Наилучшие показатели доходности были получены по менее ликвидным ценным бумагам. Так, в частности, отметим акции ГЭС, которые по итогам года показали отличные результаты. Стоимость обыкновенной акции Жигулевской ГЭС выросла на 240%, Волжской ГЭС – на 185%, Боткинской ГЭС – на 188%. Хуже других выглядит металлургическая отрасль, но и здесь есть свои нюансы. Так, основную долю в отраслевом индексе занимают акции Норильского Никеля (от 60 до 80 процентов), и, соответственно, их падение определило и общую динамику всего индекса. Таким образом, если очистить рынок от отрицательных составляющих акций отдельных эмитентов, несложно заметить, что российский фондовый рынок за исследуемый период показал весьма неплохие результаты. Говоря о доходности рынка акций следует учитывать сопутствующие риски. Отметим, что за последние 5 лет один из основных показателей риска российского рынка акций – волатильность акций, постоянно снижался (см. табл. 5). Волатильность зарубежного фондового рынка показана в приложении 3.

Таблица 5. Волатильность российского рынка акций в 2000–2004 гг., %[17]

Из таблицы 5 видно, что за последние пять лет волатильность индексов ММВБ и РТС снизилась почти в 2 раза. Отметим, что в 2003 году снижение значения этого показателя приостановилось, а в 2004 году волатильность российских акций, в целом, была чуть выше уровня 2003 года, в основном, из-за ЮКОСа (8%) и Мосэнерго (6, 9%), но заметно ниже, чем в 2000 году. Как известно, эффективный рынок – это рынок, в ценах которого находит отражение вся информация, касающаяся оцениваемых активов. Эффективность рынка может иметь слабую, сильную и среднюю формы. Средняя степень эффективности на российском рынке акций тестировалась с помощью дисперсионного и событийного анализа. Для проведения дисперсионного анализа был рассчитан коэффициент Шарпа по трем портфелям, в один из которых входили только акции энергетических компаний, во второй – акции нефтедобывающих предприятий, а в третий – только акции компаний связи. Как известно, коэффициент Шарпа показывает «цену риска» и на эффективном рынке должен быть одинаков для всех секторов экономики, поскольку ни один сектор не должен предлагать инвестору долгосрочной аномальной доходности. Результаты расчетов представлены в таблице 6. Анализ выявил дифференциацию удельных величин премии за риск для рассмотренных отраслевых портфелей, сохраняющуюся на всем временном горизонте, охваченном исследованием. Последние два года наибольшую премию на единицу сопоставимого и принимаемого инвестором риска обеспечивали акции электроэнергетики. Результаты многочисленных тестов на равенство групповых средних величин свидетельствуют об их существенных различиях для разных секторов экономики. Таким образом, выполненный дисперсионный анализ избыточных доходностей отраслевых портфелей фондовых активов выявил сохраняющуюся ассиметрию в распределении аномальных доходов, что также является свидетельством низкой степени эффективности российского рынка акций.

Таблица 6. Динамика коэффициента Шарпа по среднедневным показателям доходности и волатильности отраслевых портфелей РФ[18]

Проводя анализ за последние пять лет можно сделать вывод о том, что рынок акций РФ достаточно значимо реагировал на крупнейшие слияния и поглощения: цены акций возрастали после сделок в 1, 5 раза, однако происходило это не сразу после их обнародования, а в течение не менее одного квартала. Опережающий рост объемов торговли акциями по сравнению с капитализацией рынка свидетельствует о повышении ликвидности рынка акций. Однако по уровню ликвидности российский рынок акций сильно уступает не только большинству развитых рынков, но некоторым развивающимся рынкам (тайваньскому, корейскому, турецкому и таиландскому). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 181; Нарушение авторского права страницы