|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности российского рынка компьютерной техники

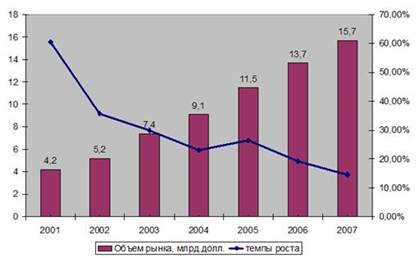

IT - рынок состоит из трех сегментов: 1) предоставление IT - услуг; 2) разработка программного обеспечения; 3) производство и продажа IT - оборудования. Развитие российского рынка информационных технологий в течение последнего десятилетия, во многом, обусловлено общей экономической конъюнктурой. В период 1997-2001 гг. рынок рос фактически с нуля, поэтому высокие темпы были естественными. После дефолта 1998 года началась регенерация отечественной промышленности. Именно с этого момента в российской экономике начался промышленный рост. Произошедшее в тот же период повышение цен на нефть способствовало оживлению экономики. Сформировался новый тип потребителя IT, способного тратить большие деньги на дорогостоящие проекты - сверхприбыльные сырьевые монополии и государство. Таким образом, первый эшелон крупных заказчиков на IT - рынке составили предприятия, которые накопили достаточные денежные средства за счет экспорта нефти и газа. Одним из побудительных мотивов было их стремление выйти на международные фондовые рынки, что означало повышенные требования к финансовой отчетности и вытекающую из этого необходимость внедрения современных информационных систем. Начиная с 2001 года, началось " остывание" рынка, поскольку механизм, который до сих пор управлял его развитием, оказался в значительной мере исчерпан и уже не мог обеспечить привлечение новых серьезных участников. Крупные сырьевые компании завершили к этому времени первый и основной этап внедрения информационных систем. Второй эшелон крупных заказчиков IT - машиностроительные предприятия-экспортеры - не могли обеспечивать столь высокие темпы, так как, в отличие от сырьевых отраслей, здесь было существенно меньше успешных предприятий. В последние годы темпы роста IT-рынка снижаются (рис.2.2). Рынок вступил в стадию " зрелости", что неизбежно привело к усилению конкуренции. Для " выживания" в сложившейся ситуации сегодня многие российские компании вынуждены пересматривать свои конкурентные стратегии и искать эффективные пути формирования конкурентных преимуществ. Основными сегментами рынка IT-услуг являются: 1) IT-консалтинг; 2) системная интеграция; 3) поддержка IT-оборудования и ПО; 4) IT-аутсорсинг; 5) инжиниринг; 6) IT-обучение.

Рис.2.1 - Динамика российского IT - рынка[26]

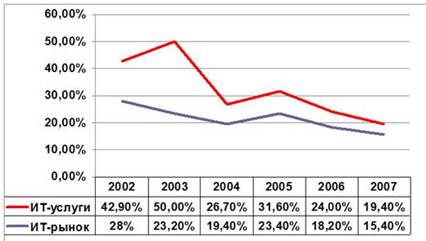

Анализ выделенного рынка осложняется рядом обстоятельств: отсутствует единый понятийный аппарат; большая часть статистической информации относится к IT-рынку в целом без выделения данных по рынку IT-услуг; показатели по рынку IT-услуг часто включают стоимость проектного оборудования и ПО, которые, в свою очередь, являются продуктами других рынков. В настоящее время темпы роста подотрасли IT-услуг тоже снижаются, но при этом превышают темпы роста всей отрасли IT (рис.2.2). Доля услуг в общей структуре российского IT - рынка значительно меньше, чем в мире. В России на IT-услуги приходится порядка 20% сбыта, тогда как в среднем по миру его доля составляет около 60%, а в европейских странах данная цифра даже превышает эту отметку (см. табл.2.1).

Рис.2.2 - Темпы роста рынка IT-услуг и IT-рынка в целом[27]

Таблица 2.1 Структура IT-рынка[28]

Каждый отраслевой рынок можно представить в виде определенного типа рыночной структуры (комбинации признаков рыночной организации) обусловливающей способ установления цены и объема выпуска, а также определяющей характер взаимодействия фирм отрасли. В настоящее время на российском рынке информационных технологий действует небольшое число крупных компаний, обеспечивающих порядка 75-80% рынка, и большое число мелких фирм. В сегменте крупных корпоративных продаж присутствуют признаки олигополистической структуры рынка (небольшое число крупных фирм, слабая доступность информации и высокие входные барьеры). С другой стороны, для подавляющего числа компаний на рынке IT-услуг свойственны признаки монополистической конкуренции (большое количество участников рынка, дифференцированный продукт, низкие входные барьеры, высокая доступность информации). Таким образом, можно констатировать, что на рынке IT-услуг наблюдается смешанная модель рыночной структуры, представляющая собой синтез двух моделей: монополистической конкуренции и олигополии. Соответственно должны различаться стратегии формирования конкурентных преимуществ IT-компаний, находящихся в разных сегментах рынка. Сегодня проблема повышения конкурентоспособности компаний наиболее остро стоит перед фирмами, находящимся в олигополистическом сегменте рынка. Проведенный анализ отраслевой конкуренции в олигополистическом сегменте рынка информационных технологий по методу исследования пяти конкурентных сил позволяет сделать следующие выводы: Исследование угрозы вхождения новых конкурентов в отрасль как первой из пяти конкурентной сил показало наличие достаточно высоких входных барьеров. В олигополистическом сегменте рынка действуют крупные многопрофильные компании, созданные в период становления российского IT-рынка. Эти компании обладают целым рядом преимуществ, обусловленных эффектом от масштаба и преимуществами по затратам, недоступными для потенциальных участников рынка. К ним относятся а) наличие высокого партнерского статуса; б) сформированный штат сертифицированных специалистов в условиях нарастающего кадрового дефицита; в) опыт и наработанная “история успеха”; г) наличие дорогостоящего демонстрационного оборудования. К тому же все крупные компании расположены, главным образом в Москве и Санкт-Петербурге, где и находятся основные крупные потребители информационных продуктов и услуг. Организация филиалов крупных компаний в регионах, не охваченным IT-бизнесом, дает им потенциальные преимущества в виде благоприятного расположения. Вероятность выхода на этот сегмент рынка новых компаний мала в силу неразвитости механизма венчурного финансирования и низкой привлекательности отрасли для потенциальных инвесторов. Давление со стороны продуктов-заменителей является незначительным на данном этапе развития рынка. Близкими заменителями высокоуровневых IT-услуг являются более дешевые услуги, предоставляемые мелкими компаниями. В перспективе влияние возможных заменителей будет снижаться в связи с развитием информационной культуры потенциальных потребителей и необходимостью информатизации сложных бизнес-процессов на предприятиях различных отраслей для повышения их конкурентоспособности на внутреннем и внешнем рынках. В настоящее время власть покупателей на рынке IT-услуг значительна из-за того, что основными потребителями продукта являются крупные компании, а средние и малые предприятия пока не обладают достаточными финансовыми средствами. С развитием потенциального спроса со стороны среднего и малого бизнеса (СМБ) рыночная власть покупателей будет снижаться. Исследование рыночной власти поставщиков выявило два основных типа поставщиков в отрасли IT-услуг: 1) компании-производители ПО и оборудования, 2) квалифицированные IT-специалисты. Конкурентная сила поставщиков достаточно велика. Но, если конкурентную силу поставщиков оборудования и программного обеспечения можно снизить путем диверсификации каналов поставки, то силы конкуренции специалистов в краткосрочном периоде, с высокой долей вероятности, будут расти, в силу значительного отставания темпов роста их предложения от темпов роста спроса на них. Интенсивность соперничества усиливается в результате вхождения рынка IT - услуг в стадию зрелости в нише крупных заказчиков и низком уровне спроса в нише малого и среднего бизнеса. Важной тенденцией современного этапа развития является стремление компаний к укрупнению, слияниям и поглощениям для увеличения масштаба бизнеса и повышения своей конкурентоспособности. Можно прогнозировать, что уже в ближайшее время на российском рынке будет действовать не более 7-8 крупных компаний. Обобщенная оценка влияния пяти сил конкуренции на рынке IT-услуг приведена в таблице 2.2 Таблица 2.2 Силы конкуренции на рынке IT-услуг[29]

Таким образом, при разработке своих конкурентных стратегий IT - компании должны учитывать, главным образом, возрастающее влияние двух рыночных сил: усиление отраслевой конкуренции и рыночную власть поставщиков. В отрасли IT-услуг именно ресурсы основных поставщиков определяют эффективность производственного процесса и качество продукции. Структурный анализ отрасли целесообразно дополнить диагностированием влияния государственной политики на условия функционирования отрасли. С одной стороны, можно оценивать влияние государства на отрасль посредством пяти сил конкуренции, с другой, и это особенно важно в современных российских условиях, государство достаточно активно вмешивается в развитие отрасли как объект влияния, что приводит к противоречивым последствиям. С одной стороны, воздействие власти всех уровней заметно искажает отраслевую структуру, влияет на возможности конкурентов и ставит различные предприятия в неравные условия входа на рынок. В то же время очевидна необходимость осуществления государственной поддержки IT-отрасли. Особенно важным является институциональное оформление политики государства в IT области через разработку специальных федеральных программ, формирование и развитие профильных структур в органах государственного управления, активизация деятельности бизнес-ассоциаций. При этом все проводимые мероприятия по поддержке IT - отрасли должны сопровождаться системой оценок их эффективности и анализом полученных результатов. Без мониторинга промежуточных и конечных результатов государственные программы и решения не принесут ощутимых изменений. Среди ключевых направлений государственной политики в отношении развития рынка информационных технологий, можно выделить две группы факторов: (1) факторы, стимулирующие рост спроса (содействие расширению спроса частного сектора; повышение транспарентности рынка госзакупок; содействие преодолению барьеров выхода на внешние рынки); (2) факторы, стимулирующие рост предложения (снижение издержек административных барьеров; оптимизация налогообложения, содействие притоку капитала; повышение стандартов и развитие системы IT-образования). Необходимы совместные целенаправленные действия государства и бизнеса по стимулированию роста прозрачности, аудируемости и управляемости IT-бизнеса. Сегодня ситуация меняется в лучшую сторону. Уже очевидно, что наибольшее количество новых рабочих мест и добавленной стоимости в России может быть создано именно в основных сегментах информационного поля: консалтинге, системной интеграции, IT - аутсорсинге, обучении, разработке ПО. В пользу ускоренного развития отрасли IT - услуг говорят как общемировые тенденции, так и логика развития самого рынка. В мае 2009 года специалисты GBA. research провели исследование рынка компьютерной техники в России. В ходе исследования был оценен объем рынка. В 2008 г. было продано около 9, 4 млн. компьютеров: 3, 5 млн. ноутбуков, 5, 9 млн. десктопов и 190 тыс. серверов стандартной архитектуры. Было выявлено влияние кризиса на рынок компьютеров. С января по март 2009 года объем отгрузок компьютеров в Россию составил 1, 2 миллиона штук. Это на 46, 8 процента меньше, чем в первом, и на 22, 3 процента - чем в четвертом квартале 2008 года. Маркетологи GBA. research определили основных игроков рынка. Лидерами по итогам 2008 года в сегменте настольных ПК стали компании Acer, Depo, Hewlett-Packard, K-Systems, Kraftway. Среди производителей ноутбуков лидировали Acer, Asus, Hewlett-Packard, Samsung, Toshiba. Около 50-60% всех компьютеров продают универсальные сети. Наиболее заметные игроки этой категории - компании " Позитроника", " Санрайз", " Белый ветер - Цифровой". По данным аналитической компании ITResearch, в 2009 г. в России было продано чуть более 7280 тыс. компьютеров, 3960 тыс. десктопов с учетом " самосбора" и 3320 мобильных ПК. По сравнению с 2008 г. рынок компьютеров в целом показал снижение на 26%. При этом настольный сегмент упал на 33%, а мобильный - на 16%. Среди компьютеров в 2009 г. только один показал положительную динамику - это нетбуки, показавшие рост почти на 20%. Это неудивительно, поскольку нетбуки начали продаваться только в 2008 г., и превышению начальных объемов продаж на зарождающемся рынке не смог помешать даже кризис. Доля категории нетбуков среди мобильных ПК составила почти 18%. При этом быстрорастущий и интересный, но более зрелый рынок ноутбуков снизился на 21%. Мобильные компьютеры вплотную приблизились к показателям настольных собратьев, уже в завершающем, IV квартале года их доля в общих продажах превысила 48%. И в этом году мобильный сегмент, очевидно, обгонит настольный в натуральном выражении (а в денежном это случилось уже давно). Для всех без исключения отраслей в 2009 г. был справедлив схожий кризисный сценарий. По словам заместителя директора ITResearch Василия Мочара, это чрезвычайно плохое первое полугодие, когда рынок достиг " дна", и более-менее быстрое восстановление во втором полугодии. При этом, поскольку в каждой из рассматриваемых отраслей пропорции между " консьюмерской" и " корпоративной" составляющей отличаются, глубина падения была различной. Потребительский рынок чувствовал себя несколько лучше, поэтому чем меньше был его вклад, тем глубже проседал рынок. По ряду корпоративно-ориентированных отраслей (серверы, источники бесперебойного питания (ИПБ), информационные панели, проекторы), падение было наиболее глубоким. Следует отметить, что здесь же и медленнее всего идет восстановление: организации до сих пор минимизируют закупки, фактически приобретая оборудование только на замену физически вышедшего из строя. Последнее можно считать характерной особенностью прошедшего года: в отличие от всех предыдущих лет, когда " первичный" рынок превышал " вторичный", в 2009 г. практически по всем отраслям не наблюдалось расширения базы установленного оборудования. В целом падение по итогам года сильно варьировалось от отрасли к отрасли, от 4% на рынке плазменных ТВ или 9% на рынке ЖК-ТВ до около 40% на рынке серверов, ИБП, проекторов, информационных панелей. Если не брать " консьюмерские" товары, как, например, ЖК и плазменные телевизоры, то совокупный рынок компьютеров и периферии снизился в 2009 г. на 32% в натуральном исчислении. При этом, поскольку ИТ-оборудование традиционно дешевеет, а кроме того, наблюдался сдвиг в сторону low end решений, снижение в денежных показателях было еще более значительным. Несмотря на ощутимую просадку рынка, итоги 2009 года являются не столь драматичными, как это представлялось еще летом. Более того, уверенный рост во втором полугодии позволяет рассчитывать на более-менее удачный 2010 год. Производители и потребители в целом адаптировались к новым условиям, а чрезвычайно низкие показатели 2009 г. закладывают основу для хороших темпов роста в 2010 г. Естественно, никто не ждет немедленной коррекции к уровням 2007-2008 гг., но на данный момент, с учетом текущей макроэкономической обстановки, цен на нефть и внутренних течений рынка, прогноз на 2010 г. составляет +15% в целом по рынку компьютеров и периферии. Вероятность исполнения такого сценария на данный момент оценивается в 60%. Вероятность небольшого превышения сценария оценивается несколько выше, чем невыполнение. Вероятность значительного превышения сценария (более чем на 20%) оценивается как незначительная. При этом мы рассчитываем, что в 2010 г. должен " ожить" корпоративный сегмент, однако, скорее всего, домашние пользователи все же останутся несколько более активными. Однако итоги первых месяцев 2010 г. пока особого оптимизма не внушают. При этом надо осознавать, что текущий рост спроса и продаж очень и очень неустойчив. У большинства участников рынка после столь масштабного стресса появилась мало чем подкрепленная надежда, что восстановление, как и в 1998 г., будет носить V-образный характер". Сейчас на рынке IT наблюдается постепенная стабилизация ситуации. Уже можно говорить о заметном улучшении конъюнктуры. Однако в значительной степени оживление продаж может объясняться сезонными факторами. Поддержку, несомненно, оказало начало нового учебного сезона - на этот период традиционно приходится всплеск продаж, а также традиционно высокая активность покупателей в предновогодние недели (по итогам декабря рост продаж ПК к ноябрю составил 55, 6%). Однако свою роль, похоже, сыграла и определенная стабилизация макроэкономической ситуации в целом. Что касается прогнозов по развитию рынка в 2010 г., мы скорее склонны разделять относительно оптимистичные ожидания и полагаем, что на фоне общего улучшения экономической ситуации и, в частности, ожидаемого роста располагаемых доходов населения, а также с учетом достаточно низкой базы неблагоприятного 2009 г. рост российского рынка в 2010 г. может сформироваться на уровне 15-20%.

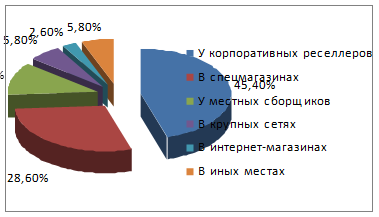

Рис.2.3 - Где российские компании закупают компьютеры, %[30]

|

||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 199; Нарушение авторского права страницы