|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Работа различных функциональных служб предприятия

по планированию себестоимости продукции

Роль отделов планирования и экономического анализа. На предприятии сложилась сложная, но довольно четкая и разумная система управления. В планировании себестоимости участвуют практически все службы ОАО «Гродно Азот». Так, ОМТС анализируются поставщики сырья и материалов с выбором наиболее оптимальных цен и способов поставки. Все службы главного инженера прорабатывают вопросы экономии сырья и материалов, энерго- и теплоресурсов и т. д. Основная нагрузка по планированию себестоимости ложится на экономические отделы и экономистов в цехах. В отечественной практике планирование носит децентрализованный характер и рассредоточено практически по всем функциональным отделам предприятия. Руководство работой по экономическому планированию на ОАО «Гродно Азот», направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства, осуществляют планово-экономический отдел (ПЭО) и отдел экономического анализа (ОЭА). Они же организуют проведение комплексного экономического анализа деятельности предприятия, принимают участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства. Важнейшими задачами ПЭО и ОЭА также являются организация и совершенствование внутрипроизводственного хозяйственного расчета, разработка цен на продукцию и услуги предприятия. В состав планово-экономического отдела и отдела экономического анализа могут входить следующие структурные подразделения (секторы, бюро, группы): технико-экономического планирования; себестоимости; цен; экономического анализа; учета и статистики; калькуляции; нормативов и др. Планово-экономический отдел и отдел экономического анализа взаимодействуют со следующими подразделениями предприятия: главной бухгалтерией, отделами главного конструктора, метрологии и стандартизации, технического обучения, рационализации и изобретательства, главного технолога, главного механика, главного энергетика, сбыта, маркетинга, организации труда и заработной платы, капитального строительства, материально-технического обеспечения и т. п., а также всеми основными, вспомогательными и обслуживающими цехами. Основные функции ПЭО и ОЭА: 1. В области планирования 1.1. Организация и общее руководство разработкой проектов перспективных и текущих планов предприятия: • подготовка предложений для утверждения руководством предприятия о порядке, сроках и участниках разработки проектов планов; • распределение производственной программы между цехами и службами предприятия; • рассмотрение обоснований и расчетов к проектам планов структурных подразделений предприятия; • обеспечение согласованности и взаимной увязки планов цехов и служб предприятия; • разработка планов предприятия в целом. 1.2. Планирование производственно-хозяйственной деятельности структурных подразделений предприятия: • доведение годовых и квартальных заданий цехам и службам по установленному перечню показателей; • участие в разработке годовых, квартальных и месячных программ вспомогательных и непроизводственных цехов; • рассмотрение цеховых планов, их проверка, внесение необходимых корректировок. 1.3. Внесение соответствующих корректировок в планы предприятия и отдельных подразделений в случае изменения производственно-хозяйственной ситуации. 2. В области организации планово-экономической работы 2.1. Подготовка необходимых материалов для рассмотрения проектов планов, итогов работы предприятия и цехов в различных органах управления предприятием. 2.2. Организация хозрасчета на предприятии: • разработка системы хозрасчетных показателей цехов и служб в соответствии со спецификой их работы; • контроль за внедрением и совершенствованием хозрасчета в подразделениях предприятия; • участие в разработке положений по материальному стимулированию. 2.3. Организация работы по нормированию и ценообразованию на предприятии: • систематизация нормативных затрат на изготовление продукции; • составление нормативных калькуляций, контроль за внесением в них всех текущих изменений; • участие в разработке прогрессивных плановых технико-экономических норм и нормативов и доведение их до цехов, отделов и служб предприятия; • разработка совместно с другими службами предприятия в соответствии с действующим законодательством проектов оптовых и розничных цен и тарифов и представление их на утверждение; • разработка и представление на утверждение внутризаводских цен; • подготовка заключений по проектам оптовых цен на поставляемую продукцию предприятию; • разработка ценников, применяемых при планировании и учете; • анализ цен, выявление убыточных и высокорентабельных изделий, разработка мероприятий по ликвидации убыточности, в случае необходимости внесение предложений о пересмотре цен на высокорентабельные изделия, подготовка и представление для утверждения новых цен всех необходимых материалов. 2.4. Организация разработки мероприятий по эффективному использованию производственных мощностей основных и оборотных фондов, матери-альных и трудовых ресурсов, по использованию всех резервов производства. 2.5. Организация разработки мероприятий по выполнению и перевыполнению установленных плановых заданий. 3. В области анализа и оперативно-статистического учета 3.1. Контроль за выполнением цехами и службами предприятия годовых, квартальных, месячных, декадных и суточных планов и заданий. 3.2. Организация и руководство работой по комплексному, экономическому анализу производственно-хозяйственной деятельности предприятия. 3.3. Представление необходимых обобщающих материалов и справок по результатам анализа производственно-хозяйственной деятельности предприятия. 3.4. Контроль за правильностью производимых соответствующими службами и цехами предприятия расчетов экономической эффективности внедрения новой техники, рационализаторских предложений и других организационно-технических мероприятий, направленных на повышение эффективности производства, надежности и качества продукции, развитие специализации и кооперирования, механизацию инженерного и управленческого труда. 3.5. Организация статистической отчетности предприятия: • сбор необходимых материалов, обобщение, подготовка и представление статистической отчетности в сроки и по формам, установленным директивными органами; • контроль за качеством статистической отчетности на предприятии; • систематизация статистических материалов и составление правок по статистической отчетности. 4. В области методологической работы 4.1. Методическое руководство, разработка форм и документации, порядка и сроков проведения работ по: • технико-экономическому планированию; • оперативно-производственному планированию (совместно с производственно-диспетчерскими службами предприятия); • внутризаводскому хозяйственному расчету (совместно с главной бухгалтерией); • учету и анализу результатов производственно-хозяйственной деятельности (совместно с главной бухгалтерией); • расчетам экономической эффективности; • статистической отчетности. 4.2. Изучение и распространение передового опыта планово-экономической работы, оперативного учета и анализа хозяйственной деятельности цехов и служб предприятия. Объектом анализа и планирования для отдела экономического анализа и планово-экономического отдела являются показатели, которые можно схематически изобразить так:

Рис. 2.1 Объекты анализа затрат на производство и себестоимости продукции

Задачи отделов: ♦ проанализировать состав и структуру затрат на производство для определения основных направлений поиска резервов их снижения; ♦ изучить изменение уровня затрат по сравнению с предыдущим периодом и планом как в целом, так и по отдельным статьям себестоимости; ♦ установить и количественно измерить факторы, повлиявшие на изменение затрат на производство и себестоимости продукции; ♦ определить вклад каждого подразделения в общие результаты, достигнутые предприятием по снижению себестоимости; ♦ выявить и количественно измерить резервы снижения затрат на производство и реализацию продукции. Источники информации для проведения анализа затрат на производство и себестоимости продукции: 1. Форма № 2 «Отчет о прибылях и убытках». 2. Форма № 5-з «Отчет о затратах на производство продукции (работ, услуг)». 3. Журнал-ордер № 10. 4. Журнал-ордер № 10/1. 5. Машинограммы. 6. Ведомость № 12 «Учет затрат цехов основного производства / вспомогательного производства». 7. Ведомость № 15 «Общезаводские расходы. Расходы будущих периодов и коммерческие расходы». 8. Разработочные таблицы. 9. Листки расшифровки на суммы, отраженные в других журналах-ордерах. 10. Ведомости начисления заработной платы. 11. Расценки по заработной плате. 12. Данные синтетического и аналитического учета, отраженные на бухгалтерских счетах (субсчетах) - 20 «Основное производство»; - 21 «Полуфабрикаты собственного производства»; - 23 «Вспомогательные производства»; - 25 «Общепроизводственные расходы»; - 26 «Общехозяйственные расходы»; - 28 «Брак в производстве»; - 96 «Резервы предстоящих расходов»; - 97 «Расходы будущих периодов» и др. 13. Отчеты об отчислениях в ФСЗН. 14. Калькуляции единицы продукции. 15. Нормативные документы. 16. Положения по планированию, учету и калькулированию затрат на производство и себестоимости продукции. 17. Сметы затрат. 18. Бизнес-план (прошлого периода). Нужно отметить, что бизнес-план также является источником информации, так как в нем анализируются показатели за несколько лет и можно проследить динамику их изменения более досконально в связи с тем, что затраты на производство продукции анализируется еще более детально, а именно по видам продукции. Затраты, произведенные предприятием в иностранной валюте и подлежащие включению в себестоимость продукции (работ, услуг), отражаются в валюте, действующей на территории Республики Беларусь, в суммах, определяемых путем пересчета иностранной валюты по курсу Национального банка Республики Беларусь действующему на дату совершения операций. Согласно Методическим рекомендациям по прогнозированию, учету и калькулированию себестоимости продукции, товаров (работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь, введенными в действие приказом Министерства промышленности Республики Беларусь от 01.04.2004 г. № 250, ОЭА группирует затраты по калькуляционным статьям: - сырье и материалы; - покупные комплектующие изделия, полуфабрикаты и услуги производственного характера; - возвратные отходы (вычитаются); - топливо и энергия на технологические цели; - основная заработная плата производственных рабочих; - дополнительная заработная плата производственных рабочих; - налоги, отчисления в бюджет и внебюджетные фонды, сборы отчисления местным органам власти, согласно законодательству; - расходы на подготовку и освоение производства; - погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы); - общепроизводственные расходы; - общехозяйственные расходы; - технологические потери; - потери от брака; - прочие производственные расходы; - расходы на реализацию. ОЭА классифицирует затраты на производство и реализацию продукции по следующим группировочным признакам (рис. 2.2). Далее на предприятии делается общая оценка показателей себестоимости продукции. Руководитель должен принимать экономически обоснованные управленческие решения, учитывая зависимость и соотношение затрат на произведенную и реализованную продукцию, объемы реализации и прибыли, тенденции экономического развития. Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. От ее уровня зависят финансовые результаты деятельности предприятия и его финансовое состояние, так как между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Как известно, себестоимость реализованной продукции имеет практическое значение для определения рентабельности продаж, т. е. при росте затрат на реализованную продукцию более высокими темпами, чем выручка от реализации, рентабельность продаж снизится, и наоборот. Себестоимость реализованной продукции, естественно, неравна себестоимости произведенной. Различия в темпах роста себестоимости произведенной и реализованной продукции показывают тенденции изменения рентабельности продаж в следующем периоде, когда будут реализованы остатки готовой продукции отчетного периода. Так, если себестоимость произведенной продукции увеличивалась более медленными темпами, чем реализованной, можно предположить, что в следующем периоде при прочих равных условиях рентабельность продаж повысится.

Рис. 2.2 Классификация затрат на производство и реализацию продукции (работ, услуг) по различным группировочным признакам При оценке показателей себестоимости на первом этапе сопоставляются изменение затрат на произведенную и реализованную продукцию с изменением выручки от реализации по данному образцу:

Таблица 2.1 Отчет о затратах на производство продукции (работ, услуг)

Планирование себестоимости продукции по калькуляционным Статьям

Постатейное отражение затрат в плане, учете, отчетности раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов. При анализе основное внимание уделяется тем статьям, по которым допущены непланируемые потери и перерасходы. Однако анализ себестоимости не должен ограничиваться только этими статьями. Значительные резервы снижения себестоимости продукции могут быть вскрыты и по остальным статьям при более детальном анализе затрат на материалы, топливо, энергию, расходов на заработную плату и комплексных статей себестоимости. При анализе условно-переменных затрат отдельно определяются факторы, оказавшие влияние на изменение условно-переменных материальных и трудовых затрат. К условно-переменным материальным затратам относятся следующие статьи: сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия, полуфабрикаты; топливо и энергия на технологические цели. На предприятии используется следующая схема (рис. 2.3). На предприятии делается детальный учет материалоемкости и материалоотдачи произведенной продукции и реализованной продукции, изменение условно-переменных трудовых затрат. Отдел труда и заработной платы планирует, ведет учет и предоставляет в планово-экономический отдел состав и структуру фонда заработной платы, а также порядок использования фонда заработной платы по видам выплат. Совместно с отделом кадров предоставляется трудовой потенциал и прогноз на планируемый период (Приложение Б, В).

Рис. 2.3 Факторы изменения условно-переменных материальных затрат

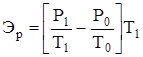

Следует иметь в виду, что по признаку зависимости от объема производства затраты делятся на условно-постоянные и условно-переменные. Условно-переменные расходы также подразделяются на условно-пропорциональные, которые возрастают почти в полном соответствии с ростом объема производства, и дигрессивные, увеличение которых в той или иной мере отстает от роста объема производства. Расходы по содержанию и эксплуатации машин и оборудования при перевыполнении плана по производству продукции возрастают, но не пропорционально, а дигрессивно, причем темп их роста зависит от факторов, обусловивших сверхплановой рост производства. Это объясняется разной степенью зависимости от объема производства отдельных видов этих расходов. Например, в то время как расходы по статье «Износ инструментов и приспособлений целевого назначения» изменяются почти пропорционально выполнению плана по объему выпускаемой продукции, расходы па статье «Амортизация оборудования, транспортных средств, ценного инструмента» остаются неизменными. В связи с отсутствием коэффициентов, определяющих зависимость условно-переменной части комплексных затрат от объема производства, на практике при анализе комплексных статей себестоимости условно-переменные расходы пересчитывают на процент выполнения плана по выпуску продукции, а условно-постоянные сравнивают со сметой. Условно-переменными являются и некоторые статьи расходов на реализацию. К ним относятся расходы на тару и упаковку, погрузку и транспортировку продукции, а также прочие расходы по сбыту. Эти расходы зависят от объема отгруженной продукции, поэтому корректировка сметы по ним должна производиться исходя из изменения натурального объема отгрузки, так как расходы на упаковку и отгрузку пропорциональны весу и габаритам изделия, а не их стоимости. При анализе условно-переменных расходов выделяют следующие факторы, оказывающие влияние на отклонение фактической их величины от предусмотренной планом: 1) изменение объема выпущенной продукции; 2) отклонение от сметы отдельных видов расходов. При оценке отклонений от сметы условно-постоянных расходов выделяют экономию, являющуюся заслугой предприятия, в то же время особое внимание необходимо уделить изучению причин, вызывающих неоправданный перерасход по отдельным статьям комплексных затрат. Особо анализируются непроизводительные расходы, к которым относятся: потери от простоев, доплаты работникам в случае временной нетрудоспособности, потери от ошибочно засланных грузов, от порчи материалов и продукции в цехах и на складах, плата железным дорогам за вагоны, задержанные по вине грузополучателя в ожидании выгрузки, и др. Очень важно также проанализировать расходование средств на содержание аппарата управления. При этом сопоставляют за несколько лет долю работников управленческого аппарата в общей численности работающих, выявляют целесообразность командировок, их длительность и т. д. Рост объема производства продукции приводит к относительному уменьшению условно-постоянных расходов в расчете на рубль или единицу продукции и в конечном итоге к снижению себестоимости. В этом случае относительную экономию Эр определяют следующим образом:

где Р0, P1 – величина условно-постоянных расходов по плану и фактически соответственно; Т0, Т1 – объем продукции по плану и фактически соответственно. При планировании себестоимости отдельных видов продукции учитывают затраты на производство и реализацию отдельных видов продукции в расчете на одну натуральную единицу. Эти данные влияют решающим образом на ценообразование. На предприятии рассчитывается и планируется себестоимость по каждому виду продукции, а также делаются группировки по важнейшим видам продукции. |

Последнее изменение этой страницы: 2019-10-03; Просмотров: 242; Нарушение авторского права страницы

, (2.1)

, (2.1)