|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристика банка ОАО «Далькомбанк» г. Биробиджан

Открытое акционерное общество Коммерческий банк «Далькомбнак» – ведущий банк Дальневосточного региона России. По материалам годового отчета банка, собственный капитал банка за 2004 год возрос на 114, 4 млн. руб., или на 23%, и составляет 597, 6 млн. руб. Основной рост собственного капитала обеспечена эмиссией акций банка, привлечение субординированных депозитов и полученная прибыль. По данным бухгалтерской отчетности, Уставный капитал банка состоит только из зарегистрированных обыкновенных акций и долей, и в динамике за три года имеет следующие значения:

Таблица 1. Уставный капитал ОАО «Далькомбанк» за 2002-2004 гг.

Рис. 3. Уставный капитал ОАО «Далькомбанк» за 2002-2004 гг. Как можно видеть из этих данных, за три года значение уставного капитала показывает устойчивую положительную динамику. Основные сферы финансовой деятельности банка: потребительское и ипотечное кредитование, операции с драгоценными металлами, операции на валютном и денежном рынках, международные расчеты, валютный контроль, операции с депозитами юридических и физических лиц, операции с пластиковыми картами. Расширение рыночного сегмента банка сопровождается увеличением численности персонала. На следующем рисунке приведена динамика общей численности персонала банка. В целом прирост численности персонала банка за 2002-2004гг. составил 503 человека. Стабильный темп прироста наблюдается в категории специалистов и служащих (в среднем 110%).

Рис. 4. Динамика численности персонала банка в 2002-2004 гг.

В структуре по полу наблюдаем примерно одинаковое распределение персонала: мужчин и женщин. Численность женщин немного превышает численность мужчин, однако к 2004 году есть тенденция выравнивания и этого различия.

Рис. 5. Динамика структуры персонала банка по категориям в 2002-2004 гг., %

Как можно видеть, основную долю персонала занимают служащие; следующая по процентной доли категория – обслуживающий персонал. Из ниже видим, что, что основную долю персонала занимают работники со средним специальным образованием (за два года их доля выросла с 55 до 56%). Другую наиболее весомую долю занимают работники с высшим образованием, хотя их доля несколько снизилась.

Рис. 6. Структура персонала ОАО «Далькомбанк» по образованию в 2002г., в % к общей численности персонала

Рис. 7. Структура персонала ОАО «Далькомбанк» по образованию в 2004г., в % к общей численности персонала

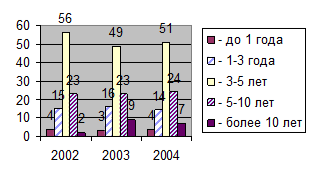

Доля работников с высшим образованием снизилась с 39, 7% до 39, 13%, также как и снизилась доля работников с незаконченным высшим образованием. Анализ персонала по стажу показывает, что основную долю занимают работники, проработавшие в организации 3-5 лет. Значительную долю также занимают работники со средним опытом работы по специальности (5-10 лет), и работники с совсем небольшим опытом работы (1-3 года).

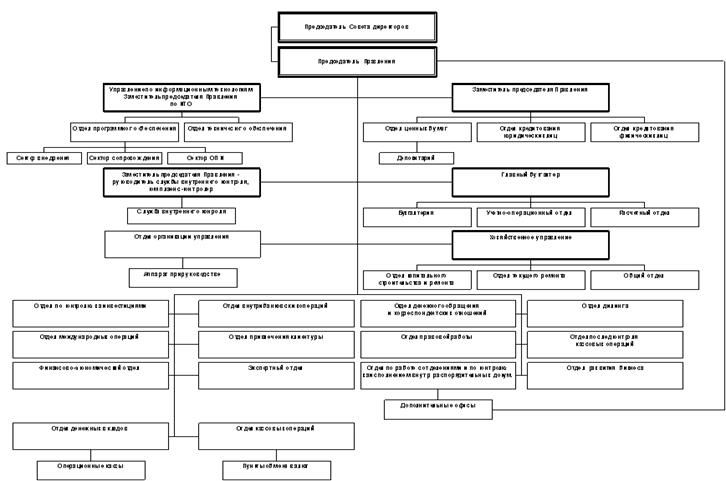

Рис. 8. Динамика структуры персонала ОАО «Далькомбанк» по стажу, % Ниже приведена организационная структура. Рис. 7. Организационная структура ОАО «Далькомбанк»

Наиболее молодой и малоопытный персонал – это служащие отделов (экономисты, менеджеры) и работники, обучающиеся на производстве (ученики, стажеры). Более опытными являются старшие специалисты, руководители отделов. И наиболее опытными являются представители высшего менеджмента: президент банка, директора подразделений, начальники территориальных подразделений банка. Таким образом, в ОАО «Далькомбанк» персонал состоит из приблизительно одинаковой численности мужчин и женщин, основную долю составляют рабочие на производстве. Персонал молодой, большая часть из которого имеет достаточный опыт работы, средний и высший уровень профессиональной подготовки в своей области. По данным бухгалтерской отчетности проследим динамику следующих показателей деятельности банка: – структура ресурсов банка; – источники формирования ресурсов; – объемы депозитных операций. Для этого необходимые данные сведем в следующую таблицу:

Таблица 2. Динамика статей формирования кредитных ресурсов ОАО «Далькомбанк»

Как можно видеть, кредитные ресурсы банка показывают положительную динамику почти по всем приведенным показателям. Для анализа динамики абсолютных показателей, проиллюстрируем графически основные источники формирования кредитных ресурсов банка:

Рис. 8. Динамика статей формирования кредитных ресурсов ОАО «Далькомбанк»

Из иллюстрации следует, что абсолютные показатели наиболее значимых источников формирования кредитных ресурсов банка – средства некредитных организаций – показывают положительную динамику за 2002-2004 годы. При этом следует отметить, что объемы вкладов физических лиц в 2004 году снизились по сравнению с 2002 годом. Для анализа структуры этих показателей (относительных показателей) составим аналогичную таблицу процентных долей этих показателей и для наглядности приведем структурные диаграммы:

Рис. 9. Динамика долей статей формирования кредитных ресурсов ОАО «Далькомбанк»

Как можно видеть из приведенных иллюстраций, основные средства пополнения кредитных ресурсов банка в 2002-2004 годах составляли средства некредитных организаций. Касательно структуры рассматриваемых данных следует сделать вывод о том, что в течение рассматриваемых трех лет структура пассивов и пассивных операций банка не менялась. Второй по значимости источник формирования кредитных ресурсов банка – привлечение вкладов физических лиц; этот источник пополняет около четверти кредитных ресурсов банка. Давая характеристику депозитных операций банка, следует обратить внимание на положительную динамику вкладов юридических лиц – они возросли с 4252825 тыс. руб. в 2002 году до 6124555 тыс. руб. в 2004 году, тогда как вклады физических лиц не показывают четко выраженную положительную динамику, хотя в 2004 году объем привлеченных средств физических лиц – 1913179 тыс. руб. – выше этого показателя в 2002 году – 1363369 тыс. руб. Причину этой «просадки» выясним в ходе дипломного исследования. Анализ и оценка деятельности Биробиджанского филиала банка ОАО «Далькомбанк» по осуществлению им активно-пассивных операций проведем путем сопоставления расчетных значений характеристических коэффициентов с их рекомендуемыми значениями. Этими характеристическими коэффициентами будут следующие значения: 1) уровень кредитной деятельности рассчитывается как частное величины предоставленных кредитов к валюте баланса; в 2001 году эта величина составила 14530: 16195 = 0, 9; в 2004 году 17940: 27547 = 0, 65 при рекомендуемом значении 0, 51; [11] 2) уровень инвестиционной деятельности; как видно из представленных балансов, у Биробиджанского филиала банка ОАО «ДАЛЬКОМБАНК» таковая деятельность отсутствует; 3) уровень кредитной активности использования привлеченных средств, рассчитываемый как частное величины предоставленных кредитов к величине средств клиентов; в 2001 году эта величина составила 14530: (3881+27) = 3, 7; в 2004 году 17940: (14772+28) = 1, 2 при рекомендуемом значении 0, 8; 4) уровень привлеченных средств, рассчитываемый как отношение средств клиентов к валюте баланса; в 2001 году этот показатель составил 3881: 16195 = 0, 24; в 2004 году 14772: 27547 = 0, 54 при рекомендуемом значении 0, 49; 5) уровень доступности банка к межбанковскому рынку денежных средств определяется величиной предоставленных межбанковских кредитов, каковых рассматриваемый банк не имел ни в 2001, ни в 2004 году. Итак, сведем эти вычисления в таблицу, рассчитав их аналогичным образом также для 2002 и 2003 годы:

Таблица 3. Показатели активности филиала банка по осуществлению активно-пассивных операций

Исходя из полученных в этой таблице результатов видно, что филиал банка занимается только кредитными операциями. Так, значение показателя уровня кредитной деятельности от начала периода (2001 год) составило 0, 9, а к концу анализируемого периода (2004 год) – 0, 65 при рекомендуемом уровне 0, 51. Это значит, что уровень работающих (рисковых) активов на начало периода составил 90%. К концу периода он постепенно снижался и достиг 65%. Поскольку доля рисковых операций в течение всего анализируемого периода превышала рекомендуемое значение, то кредитную политику банка можно охарактеризовать как агрессивную и высокорискованную. Значения показателя уровня кредитной активности использования привлеченных средств очень высоки. Так, за 2001 год значение показателя составило 3, 7, за 2004 год – 1, 2 при рекомендуемом значении 0, 8. Рекомендуемый уровень свидетельствует о том, что объемы кредитных операций не должны превышать 80% сумм привлеченных средств клиентов, тогда как физические объемы кредитных операций на протяжении всего периода анализа существенно превышают рекомендуемое значение. Так, на начало периода они превышают этот уровень в 4, 6 раза [14530: 0, 8 × (3881+27)], а на конец периода – в 1, 5 раза [17940: 0, 8× (14772+28)], что позволяет отметить положительную тенденцию в части использования средств клиентов банка. Это стало возможным в силу того, что банк в рассматриваемый период успешно занимался привлечением клиентов, на что указывает ростом величины средств клиентов банка с 3881 до 14772 тыс. руб. Это также видно из значения уровня привлеченных средств – с 0, 24 до 0, 54 при рекомендуемом значении 0, 49. Значит, объем привлеченных средств банка в 2001 году составил 24% при необходимых 49%. Таким образом, к концу рассматриваемого периода кредитная политика филиала банка продолжает оставаться агрессивной. Основным источникам финансирования деятельности банка остаются привлеченные средства, доля которых составляет 54%. Основным видом кредитных операций составляет кредитование юридических лиц. При этом на кредиты полностью расходуются средства клиентов, а также 20% собственных средств банка (значение 1, 2 уровня кредитной активности использования привлеченных средств в 2004 году. Проводимая банком агрессивная политика в области кредитования влияет на финансовую устойчивость банка. Коэффициенты, характеризующие финансовую устойчивость банка, приведены в таблице ниже. Эти коэффициенты суть следующие[12]: 1) коэффициент (норматив) общей ликвидности рассчитывается как отношение высоколиквидных активов к валюте баланса; рекомендуемое значение этого коэффициента 0, 2-0, 3; для рассматриваемого банка этот показатель в 2001 году составил (520+587+387): 16195 = 0, 09; в 2004 году этот показатель составил (2780+5284+1470): 27547 = 0, 35; 2) наличие собственных оборотных средств (капитала); в 2001 году для рассматриваемого банка этот показатель принимал значение 12142 тыс. руб.; в 2004 году 12568 тыс. руб.; 3) уровень собственных оборотных средств рассчитывается как отношение собственного капитала к сумме предоставленных кредитов, в том числе межбанковских; для рассматриваемого банка в 2001 году этот показатель составлял 12142: 14530 = 0, 84; в 2004 году 12568: 17941 = 0, 71 при рекомендуемом значении 0, 8; этот коэффициент показывает, сколько собственных средств вложено в 1 руб. предоставляемых банков кредитов; 4) коэффициент иммобилизации рассчитывается как отношение собственных оборотных средств к иммобилизованным активам и показывает, сколько рублей собственных оборотных средств приходится на каждый рубль основных средств и нематериальных активов банка; для рассматриваемого банка в 2001 году эта величина составил 12142: 73 = 167; в 2004 году этот показатель составил 12568: 73 = 174 при рекомендуемом значении 2 рубля; 5) коэффициент автономии (финансовой независимости) рассчитывается как отношение суммы собственных средств и резервов к валюте баланса; для рассматриваемого банка этот показатель в 2001 году составил (12142+145): 16195 = 0, 76; в 2004 году этот показатель составил (12568+179): 27547 = 0, 46 при рекомендуемом значении больше 0, 51; 6) коэффициент финансовой устойчивости (финансовой напряженности) рассчитывается как отношение собственных и привлеченных средств; для рассматриваемого банка в 2001 году этот коэффициент составил 12142: 3881 = 3, 12; в 2004 году этот коэффициент имел значение 12568: 14772 = 0, 86 при рекомендуемом значении 1, 04. Итак, сведем эти вычисления в таблицу, рассчитав их аналогичным образом также для 2003 и 2004 годы:

Таблица 4. Показатели ликвидности Биробиджанского филиала банка

Расчеты, сведенные в таблицу, показывают, что хотя банк и ликвиден (начиная с 2002 года) и имеет в наличии собственные оборотные средства, однако, их недостаточно. Вместе с тем агрессивная кредитная политика банка привела к тому, что банк стал финансово зависимым и финансово неустойчивым к концу анализируемого периода. Эти выводы основаны на следующем. Банк считается ликвидным, поскольку лишь в 2001 году значение коэффициента общей ликвидности ниже рекомендуемого значения 0, 2, тогда как в 2002-2003 годах эти показатели лежат в рекомендуемых пределах 0, 2-0, 3, а в 2004 году превышает рекомендуемый на 0, 05 пунктов. Превышение в 2004 году рекомендуемого значения означает, что банк имеет излишки денежных средств в размере 27547 × 0, 05 = 1377 тыс. руб.. Наличие собственных оборотных средств банка за анализируемый период увеличилось с 12214 до 12674 тыс. руб., т.е. на 460 тыс. руб. Однако, как было отмечено выше, начиная с 2002 года банк испытывает их недостаток, о чем свидетельствует значение уровня собственных оборотных средств в кредитных вложениях. Рекомендуемое значение этого коэффициента 0, 8 означает, что на каждый рубль кредитных вложений должно приходится 80 коп. собственных оборотных средств и 20 коп. привлеченных, тогда как фактически, начиная с 2002 года доля собственных средств уменьшается и находится ниже 0, 8 (0, 74; 0, 70; 0, 71). Таким образом, к концу анализируемого периода недостаток собственных оборотных средств составил 17940 × 0, 8 – 12674 = 1678 тыс. руб., а это значит, что банк не полностью защищен от возможных убытков в случае банкротства своих клиентов-заемщиков. Высокое значение коэффициента иммобилизации объясняется незначительными суммами средств, вложенных в основные средства и нематериальные активы. Согласно оптимальному балансу удельный вес основных средств и нематериальных активов должен составлять 17% всех активов банка, тогда как фактически на начало рассматриваемого периода (2001 год) он составляет 73: 16195 × 100% = 0, 5%; а на конец периода (2004 год) он еще меньше – 0, 27%. Отчисления на пополнение основных средств не производились, что является отрицательным фактором, так как банк не защищает свой капитал от инфляции. Столь незначительные размеры основных фондов и нематериальных активов получились в результате их аренды банком. Сумма отчисления в основные фонды и нематериальные активы должна быть равна размеру собственного капитала (например, 12568 тыс. руб., т.е. сумму на 2004 год). Это значит, что банку следует направить на пополнение основных фондов и нематериальных активов как минимум 12568 – 73 = 12495 тыс. руб. при условии, если размеры резервов под ссуды и ценные бумаги созданы в должных размерах. Сумма резервов под ссуды на 2004 год составила 179 тыс. руб., и в сравнении с 2001 годом увеличилась незначительно – лишь на 34 тыс. руб. Размер резерва согласно оптимальному балансу должен составлять 34% валюты баланса в случае, если банк клиентов различных классов кредитоспособности. Это значит, что размер резервов под ссуды не менее 9366 тыс. руб. (по состоянию на 2004 год). Но учитывая объемы кредитных операций, проводимых банком в размере 17940 тыс. руб. на конец 2004 года, резервы под ссуды и ценные бумаги должен быть создан в размере как минимум 17940 × 34%: 51% = 11960 тыс. руб., т.е. в резервный фонд необходимо доначислить 11960 – 179 = 11781 тыс. руб. Итак, в соответствии с выполненными расчетами на конец периода (2004 г.) необходимо создать резервы под ссуды в размере 11960 тыс. руб. Размер собственного капитала на конец 2004 года составлял 12568 тыс. руб., что могло бы означать достаточность собственных средств для формирования резервов в полном объеме и при этом остаточный размер собственного капитала составил бы 12568 – 11781 = 787 тыс. руб. Однако надо иметь в виду, что 12001 тыс. руб. в капитале банка составляет уставный фонд, в связи с чем перечисление в резервный фонд в полном объеме произвести нельзя. Поскольку размеры резервов под ссуды и ценные бумаги контролируется ЦБ РФ, то фактические суммы ниже рекомендуемых значений можно признать оправданными. Но в этом случае размер капитала банка должен быть выше 17% валюты баланса на столько, чтобы размеры резервов под ссуды и ценные бумаги в общей сумме составили не менее 51% валюты баланса. Выводы о финансовой независимости и устойчивости деятельности банка можно сделать, основываясь на показателях коэффициентов автономии и финансовой устойчивости. Значения этих коэффициентов имеют устойчивую тенденцию к снижению, и, начиная с 2003 года принимают значения ниже рекомендуемых. Из этого следует, что к концу 2004 года деятельность банка становится финансово зависимой от внешних источников финансирования, и банк становится финансово неустойчивым. Одним из факторов, оказавшим отрицательное влияние на финансовую устойчивость, является агрессивная кредитная политики банка. Дадим количественную оценку деловой активности банка. В ходе этой оценки дадим характеристику деловой активности банка в целом, а также сложившейся тенденции его развития. Сначала оценим выполнение так называемого «золотого правила экономики», характеризующее целесообразность экономической деятельности в целом. Это правило выполняется, если:

Опираясь на данные аналитического баланса (Приложение 1), найдем, что эти показатели на момент конца 2002 года составляли:

т.е. 176%> 147%> 134%> 100%, значит, правило выполняется. Для 2003 года:

т.е. 151%> 112%< 115%> 100%, значит, правило не выполняется. Для 2004 года:

т.е. 119%< 120%< 111%> 100%. В последнем случае, если подходить жестко, то «золотое правило экономики» не выполняется. Однако, принимая во внимание тот факт, что значение темпа роста балансовой прибыли близко по значению к темпу роста доходов, можно считать, что правило выполняется. Исходя из полученных результатов, можно сделать вывод, что, поскольку «золотое правило экономики» выполняется в 2001 и в 2002 годах, и не выполняется в 2003 и 2004 годах, тенденцию развития банка однозначно оценить нельзя, т.к. за 2001-2004 год можно выделить периоды как успешной, так и неуспешной экономической деятельности банка. Начиная с 2003 года правило не выполняется, поскольку темпы роста вложения средств в развитие банка стали выше отдачи доходов от них. Значит, в 2003-2004 годы банк не дополучил прибыли. Из расчетов видно, что в 2002 году темп роста доходов на 147% – 134% = 13% выше темпа роста активов, тогда как в 2003 году более чем в два раза сократился темп роста активов банка (43%: 15%) и в четыре раза темп прироста доходов (47%: 12%), что сказалось на снижении темпа прироста прибыли на 25% (51% в 2002 году против 76% в 2001 г.). 2004 год характеризуется дальнейшим снижением темпов прироста активов (11% < 15%) и прибыли (19% < 51% < 76%), в силу этого «золотое правило экономики не выполняется» в части соотношения темпов роста прибыли и доходов. Темпы роста доходов выше темпов роста прибыли, что означает рост прибыли за счет роста цен на предоставляемые банком услуги. Естественно, это является отрицательным фактором в деятельности банка, который в последствии может отрицательно сказаться на конкурентоспособности банка. Нарушение «золотого правила экономики» в 2003-2004 годах сказалось и на потере темпов прироста показателей рентабельности активов и уставного капитала банка. Таким образом, проводимая Биробиджанского филиалом банком кредитная политика обеспечивает рентабельность его деятельности в целом, хотя явная динамика падения роста прибыли (176% > 151% > 119%) является одним из важнейших симптомов ухудшения финансового состояния Биробиджанского филиала банка.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 154; Нарушение авторского права страницы