|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели рентабельности деятельности организации

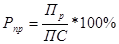

Кроме абсолютного размера прибыли, показателем эффективности организации выступает также рентабельность. Рентабельность (от нем. rentabel) – показатель экономической эффективности бизнеса, характеризующий соотношение доходов и затрат за определенный период времени. [9, c. 573] Рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.) в процессе производства и реализации продукции (работ, услуг). [27, с. 313] Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют и для оценки деятельности организации и как инструмент в инвестиционной политики и ценообразовании. Организация считается рентабельной, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. [7, с. 27] Рентабельность может исчисляться по-разному. В период, предшествующей перестройке экономики России, широко применялся показатель рентабельности, исчисленный как отношение прибыли к сумме производственных фондов (основных производственных фондов и материальных оборотных средств). Учитывая, что данный показатель был плановым, предполагалось, что он должен был воздействовать на увеличение выпуска продукции с наименьшей суммой производственных фондов, т.е. стимулировать улучшение использования последних. [38, с. 147] В настоящее время показатели рентабельности объединяют в несколько групп: 1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; 2) показатели, характеризующие рентабельность продаж; 3) показатели, характеризующие доходность капитала и его частей. [24, с. 229] При принятии решений, связанных с управлением процессами формирования прибыли, используются следующие коэффициенты рентабельности: 1. Рентабельность продукции/ издержек (коэффициент окупаемости затрат) (Рпр)

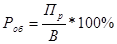

где Пр – прибыль от реализации до выплаты процентов и налогов, ПС – полная себестоимость реализованной продукции. Показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по организации. Применение показателя рентабельности продукции наиболее рационально при внутрихозяйственных аналитических расчетах, контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и при снятии с производства неэффективных изделий. 2. Рентабельность продаж/ оборота (Роб)

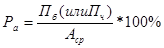

где В – выручка от реализации. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет организация с рубля продаж. Этот показатель рассчитывается в целом по организации и отдельным видам продукции. [24, с. 230] Показатели рентабельности продукции и продаж взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных её видов. 3. Рентабельность активов (Ра)

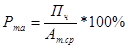

где Пб (или Пч) – балансовая (или чистая) прибыль, Аср – средняя величина активов за определенный период. Служит для определения эффективности использования капиталов в разных организациях и в отраслях, поскольку дает общую оценку доходности вложенного в производства капитала как собственного, так и заемного, привлекаемого на долгосрочной основе. Рентабельность всех активов показывает эффективность их использования организацией в отчетном периоде. Снижение показателя свидетельствует либо о снижении эффективности использования активов организации, либо о накоплении в организации излишних (неиспользуемых) активов. Рост показателя, отражающий повышение эффективности использования активов, оценивается положительно как наиболее точное свидетельство успешного развития организации, поскольку рентабельность активов — это один из основных, критериальных показателей финансового благополучия. [35, с. 83] 4. Рентабельность текущих активов (Рта)

где Ат.ср – средняя величина текущих активов (оборотных средств) организации. Характеризует прибыль, полученную с каждого рубля, вложенного в текущие активы. Динамика этого показателя, изменение доли оборотных активов во всех активах может говорить об изменении масштабов деятельности или образовании излишних запасов, ускорении оборота оборотных средств или их дефиците в связи с нехваткой источников финансирования. [35, с. 88] 5. Рентабельность собственного капитала (Рск)

где Кс.ср – средняя величина собственного капитала организации. Характеризует эффективность использования собственных средств, т.е. прибыль, остающуюся в распоряжении организации, полученную на каждый рубль вложений в данную организацию. [32, с. 68] Рост любого показателя рентабельности зависит от общих экономических явлений и процессов: - совершенствования системы управления производством; - повышения эффективности использования ресурсов организации на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений; - индексации оборотных средств и четкого определения источников их формирования; - работы организации по ресурсосбережению. [38, c. 148] Таким образом, доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель – сумма прибыли, относительный показатель – уровень рентабельности. Поэтому анализ финансовых результатов деятельности организации должен быть направлен на выявление динамики изменений данных параметров, оценку факторов, влияющих на их величину.

|

Последнее изменение этой страницы: 2019-10-03; Просмотров: 230; Нарушение авторского права страницы

, (8)

, (8) , (9)

, (9) , (10)

, (10) , (11)

, (11) , (12)

, (12)