|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет чистого оборотного капитала ⇐ ПредыдущаяСтр 2 из 2

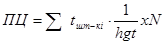

Чистый оборотный капитал соответствует ресурсам, необходимым для эксплуатации предприятия. Он образует существенную часть первоначальных капитальных вложений, необходимых для инвестирования (рассчитывается при наличии соответствующих данных организации. В случае их отсутствия таблица 7.1 заполняется на основании данных, приведенных в разделе 8, при расчете экономических показателей приводятся их составляющие). Чистый оборотный капитал представляет собой разность текущих (оборотных) активов и текущих (краткосрочных) пассивов, т.е. из суммы товарно-материальных запасов, быстро реализуемых ценных бумаг, оплаченной заранее продукции, счетов к получению и наличности вычитаются краткосрочные обязательства (счета к оплате). При расчете потребности в чистом оборотном капитале необходимо определить: 1) минимальное количество дней для покрытия текущих активов и краткосрочных обязательств (например – минимальный объем запаса сырья в днях, при котором обеспечивается бесперебойное функционирование предприятия); 2) коэффициент оборачиваемости для отдельных статей текущих активов и краткосрочных обязательств (путем деления 360 дней на число дней минимального покрытия); 3) величины издержек по каждой статье текущих активов и краткосрочных обязательств делятся на соответствующие коэффициенты оборачиваемости; 4) потребность в чистом оборотном капитале рассчитывается путем вычитания краткосрочных пассивов из суммы текущих активов. Расчет коэффициента оборачиваемости. Коэффициент оборачиваемости показывает число годовых оборотов соответствующего вида запасов и рассчитывается по формуле:

где КОj – коэффициент оборачиваемости j-го вида запасов; ДНj – минимальное количество дней покрытия (норма текущего запаса в днях и страхового запаса j-го вида). Текущий запас = Страховой запас = среднему отклонению фактических сроков от плановых (» 3 дня). Расчет текущих активов. Текущие активы рассчитываются по формуле:

АК = ЗС+НЗП+ГП+ДС+ДЗ, (7.6)

где ЗС – стоимость запасов сырья, материалов, комплектующих, топлива, энергии, у.е.:

где ГОЗ – годовой объем i-тых затрат, у.е.; КО – коэффициент оборачиваемости запасов, КО = 360/минимальное число дней соответствующих запасов i-го вида за год по нормативу ( 5 дней);

ЗС = 499 910, 4/72 = 6943, 2

НЗП – стоимость незавершенного производства, у.е.:

где ПрЗ – годовой объем прямых затрат у.е.; КОц – количество циклов производства продукции за год, КОц = 360/продолжительность производственного цикла в днях (ПЦ);

НЗП =2542062 /214=11878 у.е.

ПЦ= (6.6+0, 8+5, 9+2, 3)*1/(2*480*1)*792000/60=214

где h – количество смен работы оборудования (2); g – продолжительность смены, мин. (480); t – перерывы в протекании производственного цикла, обусловленные календарным режимом, равные отношению времени работы предприятия по режиму (час) по 1 смене за год и календарному периоду времени (час) по 1 смене за год. ГП – стоимость готовой продукции, у.е.:

где ЗПр – годовые затраты на производство продукции, у.е.; КОгп – коэффициент оборачиваемости готовой продукции, КОгп = 360/средний срок хранения готовой продукции в днях по нормативу (в зависимости от отраслевой принадлежности » 7 дней);

ГП = 2542062/51=49844 у.е.

ДС – денежные средства (кассовая наличность), у.е.:

где ФОТ – годовые расходы на оплату труда, у.е.; КОдс – коэффициент оборачиваемости кассовой наличности, КОдс = 360/запас денежных средств в днях = нормативу (» 5 дней);

ДС = 291015/72=4042 у.е.

ДЗ – дебиторская задолженность, у.е.:

где ВР – годовая выручка от реализации продукции, у.е.; КОдз – коэффициент оборачиваемости дебиторской задолженности, КОдз = 360/срок задержки платежей по нормативу (» 3 дня).

ДЗ= 2542062/120=21183 у.е.

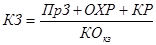

Расчет текущих пассивов Величина текущих пассивов (объем кредиторской задолженности) определяется по формуле:

где ПрЗ – прямые затраты, у.е; ОХР – общехозяйственные (накладные) расходы, у.е.; КР – коммерческие расходы у.е.; КОкз – коэффициент оборачиваемости кредиторской задолженности, КОкз = 360/срок задержки платежей.

КЗ=(2542062+125219+83593)/18= 152826у.е.

Результаты расчета величины чистого оборотного капитала представлены в таблице 7.1.

Таблица 7.1 – Расчет потребности в чистом оборотном капитале, у.е.

Результаты расчета величины инвестиционных издержек представлены в таблице 7.2.

Таблица 7.2 – Инвестиционные издержки по вариантам. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 217; Нарушение авторского права страницы

, (7.5)

, (7.5) среднего интервала между поставками (» 7 дней);

среднего интервала между поставками (» 7 дней);  , (7.7)

, (7.7) , (7.8)

, (7.8) , (7.9)

, (7.9) , (7.10)

, (7.10) , (7.11)

, (7.11) , (7.12)

, (7.12) , (7.13)

, (7.13)