|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовые ресурсы предприятия.

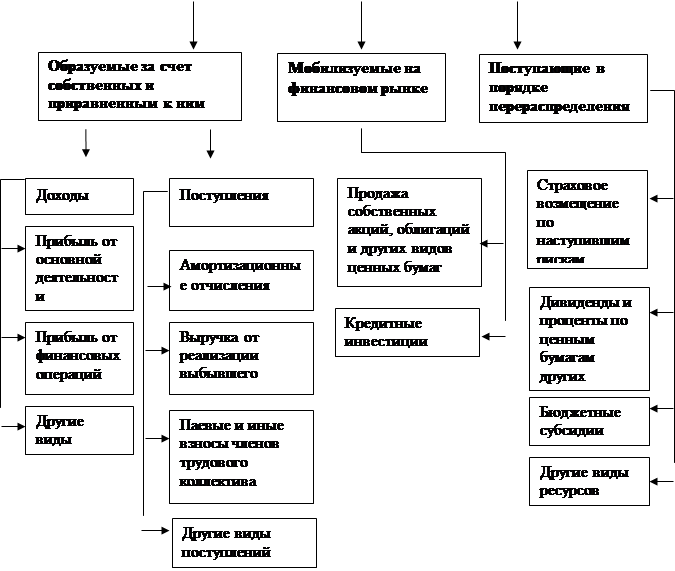

Финансовые ресурсы предприятия - это денежные доходы и поступления, которые находятся в распоряжении предприятия. Они предназначены для выполнения финансовых обязательств перед бюджетом, банками, страховыми и другими организациями. Кроме того, финансовые ресурсы служат для осуществления затрат по расширенному воспроизводству, а также используются для экономического оптимизирования работников предприятия. Источниками формирования финансовых ресурсов являются собственные средства предприятия и привлеченные им из разных источников. Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства. В дальнейшем финансовые ресурсы формируются главным образом за счет прибыли и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, различные целевые поступления, оплата содержания детей в дошкольных учреждениях, мобилизация внутренних ресурсов в строительстве и др. Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. При этом используются продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, а также заемные средства в виде различных кредитов. Кроме того, предприятия могут получать финансовые ресурсы в порядке перераспределения (в виде выплат страхового возмещения от страховых кампаний, от ассоциаций, концернов и отраслевых структур, в которые они входят). Основные финансовые ресурсы и источники их формирования представлены на рис. 1.3.1. [12]

Рис. 1.3.1. Структура и источники финансовых ресурсов предприятия.

Формируемые из разных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечивать при необходимости расширение и техническое перевооружение действующего предприятия, финансировать научные исследования, разработки и их внедрение и т.д. Финансовое обеспечение воспроизводственных затрат может осуществлять в трех формах: самофинансирование, кредитование и государственное финансирование. Самофинансирование основано на использовании собственных финансовых ресурсов предприятия. При недостаточности собственных средств оно может либо сократить некоторые свои расходы, либо воспользоваться средствами, мобилизуемыми на финансовом рынке на основе операций с ценными бумагами. Кредитование - это такой способ финансового обеспечения воспроизводственных затрат, при котором расходы покрываются за счет ссуды банка, предоставляемой на началах возвратности, платности, срочности. Государственное финансирование производится на безвозвратной основе за счет средств бюджетных и внебюджетных фондов. Посредством такого финансирования государство целенаправленно перераспределяет финансовые ресурсы между производственной и непроизводственной сферами, отраслями экономики и территориями страны, между формами собственности, отдельными группами и слоями населения и т.д. На практике все перечисленные формы финансирования затрат могут применяться одновременно. Главное - добиться между ними оптимального для данного периода соотношения. Достижение подобного оптимизма возможно лишь на основе активной финансовой стратегии, производимой финансовыми службами предприятия. Оптимальным считается соотношение между собственными и заемными средствами, если оно составляет 2: 1. Иными словами, собственные финансовые ресурсы должны превосходить заемные в два раза. В этом случае финансовое положение считается устойчивым. Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главным из которых являются: - платежи организациям финансово-банковской системы в связи с выполнением финансовых обязательств (внесение налогов в бюджет, уплата процентов банками за пользование кредитами, погашение взятых ранее ссуд, страховые платежи); - инвестирование финансовых ресурсов в ценные бумаги других фирм, приобретаемые на рынке; - направление финансов ресурсов на образование денежных фондов поощрительного и социального характера; - использование финансовых ресурсов на благотворительные цели, спонсорство. Для обеспечения бесперебойного финансирования процесса производства большое значение имеют финансовые резервы. В условиях перехода к рынку их роль значительно возрастает. Финансовые резервы способны обеспечить непрерывный кругооборот средств в воспроизводственном процессе даже при возникновении огромных потерь или наступлением непредвиденных событий. Финансовые резервы могут создаваться самими предприятиями за счет собственных финансовых ресурсов (самострахование), их управленческими структурами (на основе нормативных отчислений), специализированными страховыми организациями (методом страхования) и государством (резервные фонды). С переходом к рыночным основам хозяйствования возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений инвестирования финансовых ресурсов, операции с ценными бумагами, своевременное привлечение заемных средств становится основными в управлении финансами предприятия, образуя так называемый “финансовый менеджмент”. Финансовый менеджмент есть такая организация управления финансами со стороны финансовых служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Выбор источника покрытия затрат предприятия при нехватке собственных финансовых ресурсов зависит от целей инвестирования средств. Для покрытия краткосрочной и среднесрочной потребности в оборотных средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в расширение, техническое перевооружение или реконструкцию производства можно привлечь долгосрочный кредит или воспользоваться выпуском ценных бумаг. Не менее важно для предприятия использовать свободные финансовые ресурсы, находить наиболее эффективные направления инвестирования средств, приносящих предприятию дополнительную прибыль. Здесь важно уметь предвидеть динамику экономических процессов и профессионально владеть техникой совершение финансовых операций. При инвестировании денежных средств в ценные бумаги работники финансовых служб обязаны соблюдать ряд требований с тем, чтобы добиться наибольшей доходности от подобных операций. Эти требования таковы: - покупая акции (облигации) других предприятий, необходимо инвестировать только избыточные финансовые ресурсы, причем у предприятия всегда должна быть денежная наличность на случай предстоящих платежей. Денежная наличность может быть либо в форме денежного запаса на банковском счете предприятия, либо воплощена в высоколиквидных правительственных ценных бумагах; - прежде чем приобрести акции (облигации) любого предприятия, необходимо всесторонне изучить его деятельность, проанализировать динамику его финансовых результатов. Лучше не полагаться на собственный анализ, а получить консультации у надежных экспертов. Не рекомендуется совершать сделку, располагая лишь конфиденциальной, непроверенной информацией о состоянии дел того предприятия, ценные бумаги которого намечается приобрести. Нельзя покупать акции фирм, публикующих отчетов о своих доходах; - нужно инвестировать средства в ценные бумаги нескольких предприятий, причем лучше, если они будут представлять разные отрасли экономики. Вложение всех финансовых средств только в один объект может оказаться неудачным, если это предприятие потерпит крах или окажется в тяжелый экономической ситуации; - необходимо регулярно изучать финансовые отчеты тех предприятий, в акции (облигации) которых инвестированы денежные средства. При рассмотрении отчетных данных не следует ограничиваться лишь показателями балансовой и чистой прибыли, ее распределением, величиной и уровнем дивидендов; нужно определять и изучать динамику таких коэффициентов, как норма прибыли на акционерный капитал, уровень рентабельности, скорость оборота авансированных средств, соотношение собственных и заемных средств, и др. Положение дел на интересующем инвестора предприятии необходимо сравнить с общей ситуацией в соответствующей отрасли экономики; - не рекомендуется отказываться от приобретения акций (облигаций) только из-за невысоких дивидендов процентов. Иногда лучше пойти на сравнительно невысокие дивиденды, если подтверждается стабильность и долгосрочный характер их получения. К примеру, в странах с развитой рыночной экономикой наибольшей популярностью у инвесторов пользуются ценные бумаги с твердофиксированным доходом. Инвестирование средств считается целесообразным, если норма доходности от инвестиций превышает процент, выплачиваемый кредитной системой за использование временно свободных денежных средств. [10]

1.4. Роль ценообразования на предприятии.

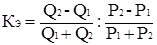

В условиях рыночных отношений резко возрастает роль цены для любой коммерческой организации. Это обстоятельство обуславливается многими причинами. От уровня цены зависят: - величина прибыли коммерческой организации; - конкурентоспособность организации и ее продукции; - финансовая устойчивость предприятия. Успех коммерческого предприятия определяют следующие составляющие: научно обоснованная ценовая стратегия; разумная ценовая тактика; правильная методика установления цены. Цена и ценовая политика для предприятия - второй, после товара, существенный элемент маркетинговой деятельности. Именно поэтому разработке ценовой стратегии и цен должно уделяться самое пристальное внимание со стороны руководства любого предприятия, желающего наиболее эффективно и долговременно развивать свою деятельность на рынке, т.к. любой ложный или недостаточно продуманный шаг немедленно отражается на динамике продаж и рентабельности. Вступая на путь предпринимательства, каждый хозяйствующий субъект должен отчетливо представлять, под влиянием каких факторов формируется рыночная цена. Основными из них являются: 1. Спрос на производство; 2. Государственное регулирование цен; 3. Издержки по производству и реализации продукции; 4. Конкуренция; 5. Другие факторы. [7] Цена на рынке подвергается изменению, прежде всего под воздействием спроса и предложения. Этот фактор в рыночной экономике играет едва ли не ключевую роль. Спрос - это желание и возможность потребителя купить товар и услугу в определенное время и в конкретном месте. Следует различать понятия “желание” и “спрос”. Не всякое желание иметь товар является спросом. Желание только тогда превращается в спрос, когда подкрепляется финансовыми возможностями покупателя. Иными словами, рынок не реагирует на потребности, не обеспеченные платежеспособностью покупателя. В установлении рыночной цены не менее важную роль играет предложение, т.е. количество товаров, которое продавцы могут и желают предложить покупателю в определенное время и в определенном месте. Чем выше цена товара, тем больше будет его предложено на рынке. Фирма производитель через цену товара получает информацию о том, в какой степени общество нуждается в его продукции. И если уровень цены, сложившийся на рынке, возмещает затраты предприятия и обеспечивают получение желаемой прибыли, то это служит самым верным ориентиром целесообразности производства и соответствия спросу. Объем предложения меняется только при изменении цены. Цена, при которой спрос и предложение равны, называется равновесной ценой. Это именно та цена, по которой товар будет продан. В действительности соотношение спроса и предложения постоянно меняется в результате воздействия на них различных факторов. Для количественного измерения колебаний спроса и предложения под воздействием различных факторов используется понятие эластичности. Эластичность дает представление о том, в какой степени изменение цены воздействует на уровень спроса. Степень ценовой эластичности измеряется на основе коэффициента эластичности (Кэ):

Q1 - объем продаж по прежним ценам; Q2 - объем продаж по новым ценам; P1 - прежняя цена изделия; P2 - новая цена изделия. Спрос на различные товары может быть как эластичным, так и неэластичным. При эластичном спросе (незначительном изменении цены и значительном изменении спроса) значение коэффициента эластичности больше единица. И наоборот, при неэластичном спросе, когда изменение цены не вызывает больших отклонений в спросе на данный товар, коэффициент эластичности меньше единицы. К товарам неэластичного спроса относятся, например, товары повседневного спроса, относительно недорогие товары и другие. Определенную роль в ценообразовании играет государство, осуществляя регулирующую функцию. В условиях несовершенного рынка возникающая равновесная цена не способствует оптимальному состоянию и стабильности в обществе. Поэтому государство путем установления регулируемых цен целенаправленно создает новые условия равновесия. Но при этом необходимо учитывать следующие моменты: во-первых, устанавливаемая государством цена не может достаточно быстро меняться под влиянием изменений спроса и предложения, поэтому может возникать дефицит или затоваривание продукции, не находящей сбыта; во-вторых, полный отказ государства от вмешательства в процесс ценообразования лишает общество возможности воздействовать на уровень цен отраслей и предприятий - монополистов, а также лишает население социальной поддержки, особенно его малообеспеченных слоев. Поэтому в условиях рынка, особенно в переходный период, необходимость государственного регулирования ценообразования усиливается. Основу цены составляют издержки, связанные с его производством и реализацией, поэтому их размер во многом определяет уровень цены. Например, в промышленности доля себестоимости в отпускной цене предприятия (без НДС и акцизов) составляет 83, 8%, на железнодорожном транспорте - 85, 6%. В состав издержек входят затраты как зависящие, так и не зависящие от деятельности предприятия. Например, стоимость сырья, материалов, топлива, энергии, транспортные тарифы - факторы, внешние по отношению к предприятию. Поэтому увеличение этих затрат вызывает рост цены товара. Другая группа затрат - уровень использования сырья и материалов, степень загрузки производственных мощностей, производительность труда и другие - непосредственно зависит от уровня их организации на предприятии. Поэтому фирма в зависимости от прочности своего положения на рынке может маневрировать ценами. Если положение фирмы недостаточно устойчивое и повышение цен на продукцию нежелательно, то удорожание, например, по сырью можно компенсировать в определенной степени снижением норм расхода сырья, использованием вторичных ресурсов и так далее. Если же положение фирмы достаточно устойчивое, в этом случае увеличение издержек может быть перенесено на цену товара. На уровень цен оказывает влияние конкуренция, которая подталкивает фирмы к совершенствованию своей продукции, детальному обоснованию цены на нее. При этом фирма может ориентироваться или на рынок продавца или на рынок покупателя. На рынке продавца доминирующее положение занимает продавец - производитель товара. В таких условиях фирме легче функционировать, поскольку ее продукция находится вне конкуренции. На рынке покупателя доминирующее положение занимает покупатель. И от того, насколько фирма сумеет учесть меняющиеся запросы покупателя и вовремя удовлетворить их, зависит ее благополучие. На уровень цен оказывает влияние и ряд других факторов, например стадия жизненного цикла изделия, организации - участники продвижения товара от производителя к потребителю и др. Учет влияния всех факторов в комплексе позволит фирме выработать правильную политику ценообразования. Ценообразование на фирме - сложный и многоэтапный процесс. Выбор политики цен основан на оценке приоритетов деятельности предприятия. Каждая ценовая стратегия обладает совокупностью как положительных, так и отрицательных характеристик. Поэтому, например, принятие одной из них ведет к отрицанию преимуществ другой. В результате реальная оценка действительности приводит к необходимости ориентации в деятельности предприятия на смешанные стратегии ценообразования. Каждая фирма должна иметь четкую, упорядоченную методику установления исходной цены на свою продукцию. Отсутствие четко определенной ценовой политики вызывает неопределенность в принятии решений в этой области различными службами предприятия, может привести к несогласованности этих решений. В результате позиции предприятия на рынке становится более слабым, предприятие несет потери в выручке и прибыли.

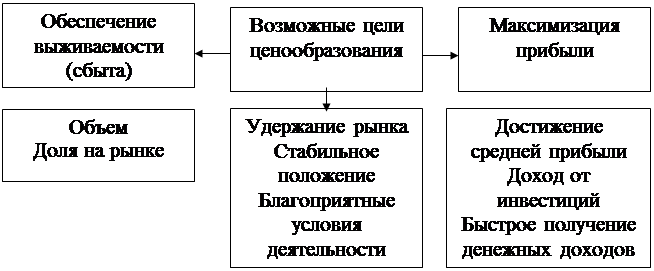

Этапы процесса ценообразования показаны на рис. 1.4.1.

Рис. 1.4.1. Этапы процесса ценообразования Выбор цели. Любая фирма должна, прежде всего, определить, какую роль она преследует, выпуская конкретный товар. Если четко определены цели и положение товара на рынке, то проще и легче установить цену. Существуют три основные цели ценовой политики: обеспечение выживаемости, максимизация прибыли и удержание рынка (рис.1.4.2.).

Рис. 1.4.2. Цели ценовой политики фирмы. Обеспечение выживаемости фирмы - это главная цель фирмы, осуществляющей свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. Эту цель фирма выбирает в следующих случаях: - ценовой спрос потребителей эластичен (Кэ > 1); - фирма желает добиться максимального роста сбыта и совокупной прибыли путем некоторого снижения доходов с каждой единицы товара; - фирма предполагает, что увеличение объема реализации сократит относительные издержки производства и сбыта; - низкие цены отпугивают конкурентов; - существует большой рынок потребления. Для захвата большей доли рынка и увеличения объема сбыта используются заниженные цены - проникновения. Максимализация прибыли имеет несколько разновидностей. Например, фирма стремится к достижению стабильно высокого уровня прибыли (на год или ряд лет). Такая цель ставится не только компанией, имеющей устойчивое положение на рынке, но и не слишком уверенной в своем будущем фирмой, пытающейся максимально использовать выгодную для себя конъюнктуру рынка. На максимизации прибыли могут быть основаны следующие цели: - установление фирмой стабильного дохода на ряд лет, соответствующего размера средней прибыли; - расчет роста цены, а следовательно, и прибыли в связи с ростом стоимости капиталовложения; - стремление к быстрому получению первоначальной прибыли, так как компания не уверена в благоприятном развитии бизнеса или ей не хватает денежных средств. Прибыль, к получению которой стремится фирма, может исчисляться в относительном или абсолютном выражении. Абсолютная прибыль - это доход, который получает продавец от реализации всех товаров за вычетом расходов. Относительная прибыль рассчитывается на одно изделие. Таким образом, абсолютную прибыль можно получить и как произведение относительной прибыли на количество единиц реализованного товара. Различный товар имеет разную относительную прибыль. Так, товары первой необходимости (хлеб, молоко, жилье) имеют низкую относительную прибыль, а предметы, удовлетворяющие престижные потребности, обладающие высоким качеством - высокие относительные прибыли. Такие прибыли, как правило, опираются на престижные цели. Однако следует заметить, что общий высокий доход получают компании, использующие цены проникновения. Выбирая цель, основанную на максимизации прибыли, фирма дает оценку спроса и издержек применительно к разным условиям цен и останавливается на таких ценах, которые обеспечивают в будущем максимальную прибыль. Цель, основанная на удержании рынка, состоит в хранении фирмой существующего положения на рынке или благоприятных условий для своей деятельности. Фирма предпринимает все возможные меры для предотвращения спада сбыта и обострения конкурентной борьбы. Работая в таких условиях, она тщательно следит за ситуацией на рынке: динамикой цен, появлением новых товаров, действиями конкурентов; не допускает чрезмерного завышения или занижения цен на свою продукцию и стремится снизить издержки производства и сбыта. Определение спроса - следующий этап установления цены. Нельзя отложить или устранить этот важный этап, так как совершенно невозможно рассчитать цену, не изучив спрос на данный товар. Однако следует иметь ввиду, что высокая или низкая цена, назначенная фирмой сразу, не отразится на спросе на товар. Не одна фирма не может игнорировать изменения спроса. Различия в подходах к определению спроса, обуславливаются типом рынка. В условиях рынка чистой монополией, где на рынке один продавец, кривая спроса показывает обратно пропорциональную зависимость между спросом и ценой, а также обоснованность спроса при той цене, которая установила фирма. С появлением конкурентов кривая спроса будет меняться под влиянием ценовой политики других фирм. Определяя величину спроса на свой товар, фирма должна провести его оценку при разных ценах и попытаться выяснить причины его изменения. Как было отмечено, на величину спроса влияют различные факторы, среди которых выделяются: потребность в товаре, платежеспособность потенциальных покупателей, покупательские привычки и предпочтения и т.п. Приспосабливая цену товара к спросу, следует помнить, что спрос по-разному реагирует на цену. Как отмечалось ранее, степень чувствительности спроса к ценам показывает коэффициент эластичности спроса. Предпринимателю при определении спроса необходимо обязательно учитывать значение этого коэффициента. Анализ издержек. Спрос на товар определяет верхней уровень цены, которую может установить фирма. Валовые издержки производства определяют минимальную его величину. Это важно учитывать, если фирма снижает цены. Тогда появляется реальная угроза понести убытки в результате установления цен ниже уровня издержек. Такую политику фирма может проводить только в течении короткого периода при проникновении на рынок. О хорошо продуманной политике цен не свидетельствуют частые их пересмотры, вызванные колебаниями издержек и спроса. Целесообразно учитывать издержки по нормативам. Анализ цен конкурентов. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров. С этой целью делаются сравнительные покупки, в результате которых проводится анализ цен, товаров и качества. Фирма может использовать полученную информацию как исходную для ценообразования и определения своего места среди конкурентов. Выбор метода ценообразования. Пройдя все указанные этапы, фирма может приступить к определению цены на товар. Оптимально возможная цена должна полностью возмещать все издержки на производство, распределение и сбыт товара, а также обеспечивать получение определенной нормы прибыли. Существует несколько основных методов расчета цены. Наиболее проста и распространена методика “средние издержки + прибыль”, которая заключается в начислении наценки на себестоимость товара. Величина наценки, добавляемая фирмой, может быть стандартной для каждого вида товара и широко дифференцируемой в зависимости от его вида, стоимости единицы изделия, объемов продаж и т.д., однако стандартная наценка не позволяет в каждом конкретном случае учесть особенности покупательского спроса и конкуренции, а следовательно, определить оптимальную цену. И все же эта методика очень популярна, что объясняется тремя причинами. Во-первых, как бы тщательно продавцы не изучали спрос покупателей и цену конкурентов, издержки они знают лучше. Поэтому при установлении цены на базе издержек им не приходится пересматривать цены вслед за колебаниями спроса. Во-вторых, это самый справедливый метод по отношению к продавцу, и к покупателю. В-третьих, данный метод уменьшает ценовую конкуренцию, поскольку все фирмы отрасли определяют цену по одному и тому же принципу. Другой метод ценообразования, основанный на издержках, ориентируется на получение целевой прибыли. В этом случае цена сразу устанавливается фирмой исходя из желаемого размера прибыли. Однако для возмещения издержек производства необходимо реализовать определенный объем продукции по данной цене или же по более высокой цене, но в меньшем количестве. Здесь особую важность имеет ценовая эластичность спроса. Используя этот метод, фирма может рассчитать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль. Расчет цены на основе “ощущаемой ценности” товара - один из самых оригинальных методов ценообразования, широко применяемый в развитых странах. При расчете цен по этому методу затратные ориентиры уступают место восприятию товара покупателем. Для того чтобы усилить для него ценность товара, продавец использует неценовые меры воздействия: предоставляет сервисное обслуживание, особые гарантии покупателям, право пользования товарной маркой фирмы в случае перепродажи и т.д. Цена только подкрепляет в сознании покупателя ценность товара. Установление окончательной цены - заключительный этап ценообразования. Остановить свой выбор на одной из перечисленных методик, фирма может приступить к расчету цены, которая должна учитывать психологическое восприятие покупателем товара фирмы. Например, для многих потребителей единственная информация о качестве товара заключена в цене, и она служит показателем качества. Назначаемая цена должна соответствовать ценовому образцу фирмы и ее ценовой политике. Необходимо также учитывать реакцию конкурентов на предполагаемую цену. [7] В последнее время все чаще перед предпринимателем вступает задача страхования рыночной цены. Это подсказывает необходимость введения еще одного этапа корректировки цены для прогрессивных руководителей, который заключается в страховании окончательной цены. С этой целью в договоры купли-продажи или в договоры поставки вводится ряд оговорок. Необходимость их введения вызвана тем, что на рынок и уровень сбыта товаров влияет немало постоянно меняющихся факторов (политическая нестабильность, общеэкономические факторы, истощение природных ресурсов, изменение экологической обстановки, демографическая ситуация и т.д.). 1.5. Принципы и методы планирования на предприятии.

Планирование и прогнозирование являются важнейшими составными частями управления предприятием, и без них вряд ли возможна успешная работа предприятия. Они позволяют: - предвидеть перспективу развития предприятия на будущее; - более рационально использовать все ресурсы предприятия; - избежать риска банкротства; - более целеустремленно и эффективно проводить научно-техническую политику на предприятии; - своевременно обновлять и модернизировать выпускаемую продукцию и повышать ее качество в соответствии с конъюнктурой рынка; - повышать эффективность производства и улучшать финансовое состояние предприятия. Но для того, чтобы прогнозирование и планирование могли выполнять эти функции, они должны быть построены на научных принципах и методах. Под принципами планирования понимаются основные теоретические положения, которыми следуют руководствоваться в процессе планирования на предприятии. К основным принципам планирования относятся: - непрерывность планирования. Этот принцип означает, что на предприятии должны разрабатываться долгосрочные, среднесрочные и краткосрочные планы. Среднесрочные и долгосрочные планы должны систематически пересматриваться и корректироваться с учетом изменившихся обстоятельств, а годовые должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования на предприятии; - научность. Этот принцип означает, что планирование должно осуществляться на научной основе, т.е. на достоверной информации и научно проверенных методах. Кроме того, этот принцип означает, что в планах должны использоваться самые последние достижения в науке и технике, а также передовые методы работы отдельных предприятий, появившиеся в мировом сообществе государств; - нацеленность планов на рациональное использование всех ресурсов предприятия, на повышение эффективности производства и на достижение максимальной прибыли; - принцип ведущих звеньев и приоритетность их реализации. Это означает, что на предприятии всегда необходимо выбирать ведущие звенья, от реализации которых зависит успех дела, и стремиться их реализовать в первую очередь. Выбор ведущих звеньев должен основываться на глубоком анализе состояния дел на предприятии, и это под силу только настоящим менеджерам; - принцип взаимной увязки и координации. Планирование должно охватывать все производственные подразделения предприятия с целью обеспечения сбалансированности в работе между ними. В отечественной практике применяются различные методы планирования на предприятии: 1. Балансовый метод, наиболее широко используется при планировании на народнохозяйственном уровне. Он применяется и на уровне предприятия. При использовании этого метода составляются следующие виды балансов: - материальные (балансы топлива, электроэнергии, оборудования, строительных материалов и т.д.); - трудовые (баланс рабочей силы); - финансовые (баланс денежных доходов и расходов, бухгалтерский баланс, кассовый план и др.). 2. Нормативный метод, сущность его заключается в том, что при планировании применяется целая система норм и нормативов использования ресурсов предприятия (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья материалов и топлива, незавершенного производства). Этот метод может успешно применяться только, если используется прогрессивная нормативная база, т.е. когда нормы и нормативы пересмотрены с учетом планируемых мероприятий по внедрению новой техники и технологии, а также совершенствованию организации производства и труда. 3. Программно-целевой метод, в основном используется при планировании НТП, т.к. он позволяет: сосредоточить и направить ресурсы предприятия на выполнение важнейших научно-технических программ; обеспечить сквозное планирование - идей до внедрения в производство; увязать реализацию научно-технических программ с планом экономического и социального развития предприятия. 4. Метод планирования по технико-экономическим факторам, применяется в основном при планировании издержек производства и реализации продукции, производственной программы и других разделов плана экономического и социального развития предприятия. При этом методе планирование учитываются следующие факторы: - технические (внедрение новой техники и технологии, новых материалов, реконструкция и техническое перевооружение предприятия и др.); - совершенствование организации производства и труда; - изменение объема производства, номенклатуры и ассортимента выпускаемой продукции; - инфляция; - особые факторы, связанные со спецификой предприятия и производства. Этот метод применяется при разработке производственной программы, плана по труду и кадрам, планов по издержкам производства и реализации продукции. Как правило, при планировании на предприятии используется не один метод из вышеперечисленных, а весь их комплекс. [1] |

|||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 245; Нарушение авторского права страницы

, где

, где