|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема «Финансовый леверидж в системе управления предприятием»Стр 1 из 2Следующая ⇒

Курсовая работа по дисциплине «Финансовый менеджмент»

Тема «Финансовый леверидж в системе управления предприятием»

Москва 2007 г. Содержание

Реферат Список использованных сокращений Введение 1. Понятие левериджа и его виды 1.1 Анализ рентабельности капитала 1.2 Эффект финансового левериджа 2. Концепции расчета финансового левериджа 2.1 Европейская концепция расчета 2.2 Американская концепция расчета 2.3 Специфика расчета эффекта финансового левериджа в наших условиях 3. Анализ эффекта финансового левериджа для ООО «Графика» 3.1 Анализ эффекта финансового левериджа при включении суммы выплат по кредиту в налогооблагаемую прибыль 3.2 Анализ эффекта финансового левериджа при исключении суммы выплат по кредиту из налогооблагаемой прибыли 3.3 По факторный анализ изменения эффекта финансового левериджа 3.4 Расчет эффекта финансового левериджа в условиях инфляции Выводы Список литературы Приложение 1 Приложение 2 СПИСОК ИСПОЛЬЗУЕМЫХ СОКРАЩЕНИЙ

ЭФЛ – эффект финансового левериджа; РСС – рентабельность собственных средств; СП – ставка ссудного процента; Р – рентабельность капитала; Пб – балансовая прибыль; К – совокупный капитал; СРСП - средняя расчетная ставка процента; ЗС – заемные средства; СС – собственные средства. ВВЕДЕНИЕ

Прибыль – наиболее простая и одновременно наиболее сложная экономическая категория. Она получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием прибыли в процессе производственной, инвестиционной и финансовой деятельности предприятия. Грамотное эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Одним из основных механизмов реализации этой задачи является финансовый леверидж или в переводе с английского – рычаг. «Промышленное производство находится в зависимости от целого ряда факторов: состояния техники, рабочей силы, рынка капитала и т.п. Между всеми этими факторами должно существовать определенное равновесие, но в каждой данной комбинации производственных факторов всегда есть слабейший элемент, задерживающий развитие всех остальных. В данное время для промышленности таким слабейшим элементом является капитал». А.М. Гинзбург, 1925 год. В наше время это утверждение как нельзя лучше подходит к ситуации, в которую попадает любое предприятие, вдохнув немного рыночной свободы. Главной задачей финансового управления на предприятии является формирование рациональной структуры источников средств предприятия, т.е. капитала. Капитал – это определенная сумма денежных средств, с которой начинается бизнес в любой сфере деятельности. За счет него приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал подразделяется на две составные части: - собственный капитал; - заемный капитал. Собственный капитал представляет собой несколько подгрупп: - уставный капитал – это капитал, первоначально инвестированный собственником в деятельность предприятия. Величина этого капитала отражается в уставе предприятия и является неизменной весь период деятельности; - резервный капитал образуется из чистой прибыли после уплаты налога; - дополнительный капитал – это капитал, который образуется в случаях: а) увеличения стоимости основных средств, оборудования к монтажу, незавершенных капитальных вложений при переоценке; б) при формировании эмиссионного дохода от продажи ценных бумаг; в) при безвозмездном получении имущества производственного назначения. Заемный капитал – временно находящийся у предприятия и должен быть возвращен заемщику. К этому капиталу относятся: - долги перед учреждениями банков; - долги перед бюджетом; - долги перед персоналом предприятия. Заемный капитал делят на две группы: - кредиты и займы; - кредиторская задолженность. «Кредит в широком смысле – это система экономических отношений, возникающая при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользования переданным имуществом». Кредиты и займы представляют собой заемный капитал, образующийся перед кредитными учреждениями по полученным ссудам, а также перед другими организациями при выпуске облигационных займов, получении коммерческого кредита, получении кредита в денежной форме. Кредиторская задолженность представляет собой заемный капитал, полученный предприятием в виде: - задолженности за товары, услуги перед поставщиками; - задолженности перед бюджетом по начисленным, но не оплаченным налогам; - задолженности перед персоналом предприятия; - задолженности перед внебюджетными социальными фондами (по социальному страхованию и обеспечению); - задолженности по полученным авансам; - задолженности по начисленным дивидендов учредителям. И вот поэтому, для финансового менеджера, принимающего решения о структуре капитала, важно оценить численно выгоды и риски, связанные с финансовым рычагом.

Анализ рентабельности капитала

Рентабельность – это общеэкономический показатель эффективности экономической деятельности, характеризующий уровень отдачи затрат и степень использования средств предприятием. Т.е. рентабельность – это всегда отношение прибыли (валовой, балансовой, чистой) к: - сумме основных/оборотных средств; - валовой выручке; - стоимости материалов; - численности работников; - стоимости запасов; - стоимости готовой продукции; - и так далее. Под рентабельностью совокупного капитала подразумевают отношение суммы балансовой прибыли к среднегодовой сумме всего капитала.

Пб Р = -------, где К

Р – рентабельность капитала; Пб – балансовая прибыль; К – совокупный капитал. Так как К = Кс + Кз, то получается, что формулу рентабельности можно записать и так:

Пб Р = -----------, где Кс + Кз

Кс – собственный капитал; Кз – заемный капитал. Таким образом, становится ясно, что общая рентабельность капитала состоит из рентабельности собственного капитала и рентабельности заемного капитала:

Рс = Пб/Кс, где

Рс – рентабельность собственного капитала.

Рз = Пб/Кз, где

Рз – рентабельность заемного капитала. Таким образом,

Пб = Р*К = Р*Кс + Р*Кз

Из всего выше сказанного можно вывести формулу чистой прибыли:

Пч = (1-n)(Пб-(СП*Кз)), где

Пч – чистая прибыль; n – ставка налога на прибыль; СП – ставка ссудного процента (т.е. процента за кредит).

Анализ эффекта финансового левериджа для ООО «Прованс»

ООО «Прованс» занимается изготовлением визиток и печатной рекламной продукции. Работает на рынке г.Дмитров, московской области с 2000 г. Данные для анализа представлены в Приложении 1.

Таблица 3.1

Таблица 3.3

Графически участие факторов

Таблица 5

Расчет ЭФР за 3 квартал:

ЭФР 0 =(40-3/1, 007)(1-0, 3)1500/2000+(1500*0, 007/2000*1, 007)*100= =19, 96%

Расчет ЭФР с подстановкой общей рентабельности и ставки за кредит за 4 квартал никак не изменит ЭФР, т.к. они одинаковые в 3-ем и 4-ом кварталах:

ЭФР 1 =( 40 -3/1, 007)(1-0, 3)1500/2000+(1500*0, 007/2000*1, 007)*100 = 19, 96% ЭФР 2 =( 40 - 3 /1, 007)(1-0, 3)1500/2000+(1500*0, 007/2000*1, 007)*100 = 19, 96%

Расчет ЭФР с подстановкой индекса инфляции за 4 квартал:

ЭФР 3 =( 40 - 3 / 1, 013 )(1-0, 3)1500/2000+(1500* 0, 013 /2000* 1, 013 )*100= =19, 44+0, 96=20, 40% DЭФР = 20, 4-19, 96=0, 44%

Рост индекса инфляции в 4квартале вызвал рост ЭФР на 0, 44%. Расчет ЭФР с подстановкой налоговой ставки тоже не изменяет его значение:

ЭФР 4 =( 40 - 3 / 1, 013 )(1- 0, 3 )1500/2000+(1500* 0, 013 /2000* 1, 013 )*100= 19, 44+0, 96=20, 40%

Расчет ЭФР с подстановкой суммы заемного капитала за 4кв:

ЭФР 5 =( 40 - 3 / 1, 013 )(1- 0, 3 ) 1200 /2000+( 1200 * 0, 013 /2000* 1, 013 )*100= 15, 55+0, 77=16, 32%

DЭФР = 16, 32-20, 4=-4, 08%, т.е. уменьшение суммы заемного капитала уменьшило значение ЭФР на 4, 08% Расчет ЭФР с подстановкой суммы собственного капитала за 4кв:

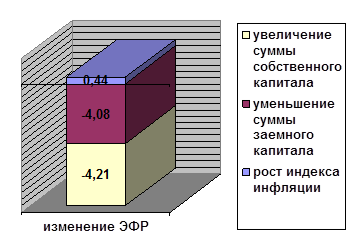

ЭФР 5 =( 40 - 3 / 1, 013 )(1- 0, 3 ) 1200/2600 +( 1200 * 0, 013 / 2600*1, 013) *100= 11, 52+0, 59=12, 11%

DЭФР = 12, 11-16, 32=-4, 21%, т.е. увеличение суммы собственного капитала уменьшило значение ЭФР на 4, 21% Итого: DЭФР = 0, 44-4, 08-4, 21=-7, 85% Проверка: DЭФР = 12, 11-19, 96=-7, 85% Вывод: Общее изменение ЭФР в 4-ом квартале составило –7, 85%, за счет увеличения индекса инфляции, уменьшения суммы заемных средств, увеличения суммы собственных средств. График на рис. 3.5:

ВЫВОДЫ

В заключении подведем итоги данной работы. Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Дифференциал – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Плечо финансового рычага – характеризует силу воздействия финансового рычага – это соотношение между заемными и собственными средствами. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены кредита. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск. Разумный финансовый менеджер не станет увеличивать любой ценной плечо финансового рычага, а будет регулировать его в зависимости от дифференциала. Дифференциал не должен быть отрицательным. Эффект финансового рычага оптимально должен быть равен одной трети – половине уровня экономической рентабельности активов. Чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага и тем выше финансовый риск, связанный с предприятием: - возрастает риск не возмещения кредита с процентами для банкира; - возрастает риск падения дивиденда и курса акций для инвестора. Исходя из расчетов в курсовой работе можно сделать вывод: связь между рентабельностью собственного капитала и суммой заемного капитала – прямая, т.е. чем больше денег предприятие берет взаем, тем большую прибыль оно получает с каждого гривны собственного капитала. При росте доли заемного капитала в 3-ем квартале на 10, 1% эффект финансового рычага (и рентабельность собственного капитала) выросли на 6, 25%. А при уменьшении доли заемного капитала в 4-ом квартале (по сравнению с 3-им) на 11, 85% и ЭФР уменьшился на 7, 21%. Рассмотрев два варианта расчета эффекта финансового рычага, с включением и исключением суммы выплат по кредиту в налогооблагаемую прибыль, мы увидели, на сколько режим налоговой экономии выгодней. Во 2 квартале ЭФР вырос на 0, 45%, в 3-ем – 0, 64%, в 4-ом квартале – 0, 41%. Соответственно выросла и рентабельность собственного капитала. При учете инфляции в расчете эффекта финансового рычага она тоже оказывает прямое влияние, так как суммы заемного капитала не индексируются. На основе проделанной работы можно утверждать, что надо больше «брать в долг». Но в реальной экономике, это невозможно, так как соотношение заемного и собственного капитала ограничено производственными возможностями предприятия и емкостью рынка. Расчет левериджа может быть использован также при оценке доходности выпускаемых предприятием облигаций. При заданной рентабельности собственного капитала.

Список литературы

1. Бочаров В.В Финансовый менеджмент - 2007 2. Быкова Е.В. и др. Финансовый менеджмент. – М: 2002 3. Каракоз И.И., Самборский В.И. Теория экономического анализа. – Киев: 1989г. 4. Ковалева А.М. и др. Финансы и кредит. – М: 2002 5. Погостинская Н.Н., Погостинский Ю.А. и др. Экономическая диагностика: теория и методы. – Нальчик: 2000 6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: 2005 7. Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник. - Перспектива, 2006 г. 8. Менеджмент в России и за рубежом, №2 / 2000 г. Керимов В.Э., Батурин В.М. – Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия. 9. Ронова Г.Н., Ронова Л.А. Финансовый менеджмент – Москва 2005 10. http: //eup.ru/

Приложение 1

Приложение 2

Курсовая работа по дисциплине «Финансовый менеджмент»

Тема «Финансовый леверидж в системе управления предприятием»

Москва 2007 г. Содержание

Реферат Список использованных сокращений Введение 1. Понятие левериджа и его виды 1.1 Анализ рентабельности капитала 1.2 Эффект финансового левериджа 2. Концепции расчета финансового левериджа 2.1 Европейская концепция расчета 2.2 Американская концепция расчета 2.3 Специфика расчета эффекта финансового левериджа в наших условиях 3. Анализ эффекта финансового левериджа для ООО «Графика» 3.1 Анализ эффекта финансового левериджа при включении суммы выплат по кредиту в налогооблагаемую прибыль 3.2 Анализ эффекта финансового левериджа при исключении суммы выплат по кредиту из налогооблагаемой прибыли 3.3 По факторный анализ изменения эффекта финансового левериджа 3.4 Расчет эффекта финансового левериджа в условиях инфляции Выводы Список литературы Приложение 1 Приложение 2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 302; Нарушение авторского права страницы