|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Законодательное обеспечение лизинга в России

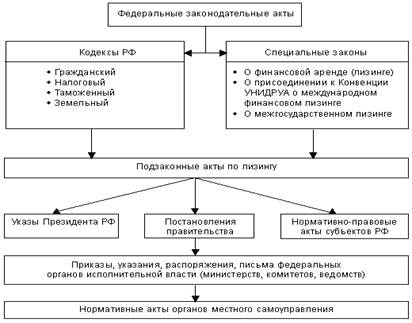

Россия относится к группе стран, в которой существует специальное законодательство, регулирующее лизинговые отношения. Структура нормативно-правовой базы представлена на схеме 1.

Схема 1. Структура нормативно-правовой базы лизинга в России

Средством правового регулирования лизинговых отношений являются правовые нормы - общеобязательные правила поведения участников лизинговых сделок. В зависимости от характера предписания и способа воздействия на участников лизинговых отношений нормы подразделяются на: материально-правовые; процессуальные. Материально-правовые нормы в свою очередь делятся на два вида: регулятивные правоотношения, устанавливающие права и обязанности субъектов лизинговых отношений; правоохранительные, обеспечивающие (гарантирующие) соблюдение регулятивных норм (таблица 1).

Таблица 1 Разновидности материально-правовых норм, регулирующих лизинговые отношения

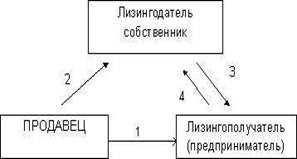

В современных условиях права и обязанности участников лизинговой сделки определяются в основном нормами гражданского законодательства и федеральным законом и финансовой аренде (лизинге) (ст.10). При международном лизинге они устанавливаются в соответствии с законом " О присоединении РФ к Конвенции УНИДРУА о международном финансовом лизинге" № 16-ФЗ от 8 января 1998 г. и нормами национального законодательства, не противоречащими международному праву. Режим применяемого права предусматривается по соглашению сторон международного договора лизинга. Федеральный закон " О финансовой аренде (лизинге)" определяет правовые и организационно-экономические особенности лизинга. Целями настоящего Федерального закона являются развитие форм инвестиций в средства производства на основе операций лизинга, защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. Лизинговые отношения закон рассматривает как инвестиционные, действующие в треугольнике " лизингодатель (инвестор) - поставщик (производитель) - лизингополучатель (пользователь, арендатор)". Специфика лизинга заключается в том, что в рамках этой операции одновременно соединились экономический, правовой и технический аспекты, в самостоятельную коммерческую операцию. Рассмотрим эти признаки (Рис.1). выбор имущества и продавца. приобретение имущества в собственность; предоставление имущества во временное пользование; лизинговые платежи;

Рис.1. Отношения партнеров лизинговой сделки

В условиях финансового кризиса ключевым субъектом действительно является инвестор, стоящий в начале деловой цепочки. Он по заявке пользователя (предпринимателя) приобретает за свои средства в собственность имущество (например, оборудование) у производителя (завода) и передает его по договору на определенное время за плату во владение и пользование потребителю. Учитывая, что в конечном счете товаропроизводитель - пользователь предмета лизинга - в результате своей предпринимательской деятельности создает продукцию (услуги), реализация которой возмещает инвестиции с процентами, и все затраты поставщика с прибылью, и комиссионные других посредников, активной фигурой в лизинге можно считать арендатора, обеспечивающего коммерческий успех всех участников сделки. Закон включает в себя 4 главы: 1) " Общие положения", ст.1-ст.9 которая содержит основные понятия лизинга, предмет лизинга, субъекты лизинга, формы лизинга и др. 2) " Правовые основы лизинговых отношений", ст.10-ст.26, включает такие статьи как " Права и обязанности участников договора лизинга", " Содержание договора лизинга", " Обязательные признаки и условия договора лизинга" (исключена от 29.01.2002 №10-ФЗ) и др. 3) " Экономические основы лизинга", ст.27-ст.35, содержит экономическое содержание договора лизинга, лизинговые платежи, состав вознаграждения лизингодателя и др. 4) " Государственная поддержка лизинговой деятельности", ст.36. 5) " Право инспектирования и контроля", включает статьи ст.37 " Право на инспекцию по лизинговой сделке" и ст.38 " Право лизингодателя на финансовый контроль ". В статье 655 второй части ГК РФ сущность лизинга фактически сводится к финансовой аренде. В пяти других статьях шестого параграфа гражданского кодекса установлены основные права и обязанности сторон лизинговых сделок. В соответствии со статьей 6 ГК РФ в случаях, когда данные отношения прямо не урегулированы законодательством или соглашением сторон и отсутствует применяемый к ним обычай делового оборота, то к таким отношениям применяется гражданское законодательство, регулирующее сходные отношения (аналогия закона, права). Следовательно, при оформлении лизинговых сделок могут применяться не только договоры лизинга, но также аренды, особенно в части, не урегулированной специальным законодательством и не противоречащей его сущности. Налоговый кодекс РФ, гл.25, ст.259 определяет методы и порядок расчета амортизационных платежей, которые необходимы при расчете платежей по лизингу. Налогоплательщики начисляют амортизацию одним из следующих методов с учетом особенностей, предусмотренных настоящей статьей: 1) линейным методом; 2) нелинейным методом. При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = [1/n] х 100%,

где К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K= [2/n] x 100%,

где К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. Косвенное отношение к деятельности лизинговых компаний имеют многие другие законодательные и нормативные документы, регламентирующие общие вопросы налогообложения, бухгалтерского учета и отчетности, осуществления экспортно-импортных операций и т.д. Таким образом, правовая база регулирования лизинговых сделок в России имеет очень высокий статус, поскольку понятие договора лизинга определено специальным законом и введено в Гражданский кодекс. Регулирование бухгалтерского учета и отчетности, а значит, и порядка налогообложения при лизинговых операциях осуществляются на основании действовавших и ранее документов, касавшихся арендных сделок, а также специального приказа Министерства финансов. |

Последнее изменение этой страницы: 2019-10-04; Просмотров: 181; Нарушение авторского права страницы