|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Состояние платежеспособности предприятия

Предприятие считается платежеспособным, когда ресурсы, имеющиеся в активе баланса достаточны, чтобы погасить срочные обязательства предприятия и не допустить нарушения сроков расчетов по обязательствам. Анализ платежеспособности осуществляется на основе табл.6.

Анализ платежеспособности предприятия

Платежеспособность предприятия выражается через коэффициент платежеспособности

Если Кплатеж. > 1, то предприятие платежеспособно, если < 1, то предприятие неплатежеспособно. На начало периода

На конец периода

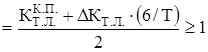

Таким образом, предприятие неплатежеспособно по показателям на начало отчетного периода и на конец отчетного периода. Если платежеспособность нарушена, то нужно рассчитать коэффициент утраты платежеспособности сроком на 3 месяца и коэффициент восстановления платежеспособности сроком на 6 месяцев по формулам:

Где

Δ К = - 0, 053;

Т - период времени в месяцах; Т = 3 мес. 2 - норматив коэффициента текущей ликвидности.

Квосстан. платеж сроком на 6 месяцев

Указанные коэффициенты должны быть больше 1. В противном случае предприятие в ближайшее время не сможет восстановить свою платежеспособность.

Квосстан. платеж сроком на 6 месяцев

Как показывают расчеты, предприятие сможет восстановить свою платежеспособность не ранее, чем через 6 месяцев. Таким образом, на предприятии наблюдается неустойчивое финансовое состояние, баланс предприятия не является ликвидным в исследуемом периоде, ликвидность по финансовым коэффициентам также не соответствует установленным нормативам. Предприятие следует признать несостоятельным, но способным к финансовому оздоровлению. 5. Порядок ликвидации несостоятельного предприятия (банкрота)

Порядок ликвидации юридического лица регламентируется статьями 61 - 65 Гражданского кодекса Российской Федерации (ГК РФ), главой VII Федерального закона от 08.08.2001 № 129-ФЗ " О государственной регистрации юридических лиц и индивидуальных предпринимателей" Федеральным законом от 26.10.2002 № 127-ФЗ " О несостоятельности (банкротстве)". Согласно пункту 4 статьи 61 ГК РФ, юридическое лицо, являющееся коммерческой организацией либо действующее в форме потребительского кооператива, благотворительного или иного фонда, может быть ликвидировано в соответствии со статьей 65 ГК РФ вследствие признания его несостоятельным (банкротом). В настоящее время дела о признании несостоятельными (банкротами) соответствующих юридических лиц подведомственны арбитражным судам. Ликвидация юридического лица, стоимость имущества которого недостаточна для удовлетворения требований кредиторов, осуществляется в порядке статей 224 - 226 Закона № 127-ФЗ " О банкротстве". При обнаружении недостаточности стоимости имущества ликвидационная комиссия (ликвидатор) обязана обратиться в арбитражный суд с заявлением о признании должника банкротом. Арбитражный суд принимает решение о признании ликвидируемого должника банкротом и об открытии конкурсного производства и утверждает конкурсного управляющего. В соответствии со статьей 226 Закона № 127-ФЗ непредставление в арбитражный суд заявления о признании ликвидируемого юридического лица банкротом является основанием для отказа во внесении в Единый государственный реестр юридических лиц (ЕГРЮЛ) записи о ликвидации юридического лица. Согласно пункту 9 статьи 142 Закона № 127-ФЗ, а также в соответствии с пунктом 6 статьи 64 Гражданского кодекса Российской Федерации требования кредиторов, не удовлетворенные по причине недостаточности имущества должника, считаются погашенными. В случае представления указанными юридическими лицами документов для государственной регистрации в связи с ликвидацией при наличии в ликвидационном балансе задолженности перед кредиторами, в том числе по обязательным платежам в бюджет, регистрирующий (налоговый) орган не вправе принимать решение об отказе в государственной регистрации юридического лица на основании пункта 1 статьи 226 Закона № 127-ФЗ. Согласно пункту 8 статьи 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в Единый государственный реестр юридических лиц (ЕГРЮЛ). В соответствии со статьей 21 Закона № 129-ФЗ для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы: подписанное заявителем заявление о государственной регистрации по форме № Р16001, утвержденной Постановлением № 439; ликвидационный баланс; документ об уплате государственной пошлины. Документы, предусмотренные статьей 21 Закона № 129-ФЗ, представляются в регистрирующий (налоговый) орган не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации юридического лица. При принятии документов для государственной регистрации ликвидации юридического лица ИФНС по Кировскому району г. Уфы РБ не вправе требовать представления каких-либо документов, подтверждающих завершение расчетов с кредиторами (например, справки об отсутствии задолженности из налогового органа, справки о перечислении в Фонд социального страхования сумм капитализированных платежей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний). Заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме № Р16001, утвержденной Постановлением № 439, представляется в регистрирующий (налоговый) орган ликвидационной комиссией или ликвидатором. На основании представленного заявления регистрирующий (налоговый) орган ИФНС по Кировскому району г. Уфы РБ вносит запись о государственной регистрации ликвидации юридического лица и выдает (направляет) свидетельство по форме № Р15001 и выписку из ЕГРЮЛ по месту нахождения юридического лица. Ликвидационный баланс является одним из обязательных документов, представляемых в регистрирующий орган ИФНС по Кировскому району г. Уфы РБ для внесения в ЕГРЮЛ записи о ликвидации юридического лица. Анализ положений статьи 63 ГК РФ показывает, что в ликвидационном балансе должны быть отражены сведения о составе оставшегося после удовлетворения требований кредиторов имущества. Ликвидационный баланс юридического лица (за исключением банков), так же как и промежуточный ликвидационный баланс, составляется в простой письменной форме. На основании пункта 5 статьи 63 ГК РФ ликвидационный баланс составляется ликвидационной комиссией только после расчета с кредиторами юридического лица, после проведения инвентаризации оставшегося имущества и утверждается учредителями юридического лица. В связи с этим при направлении уведомления о составлении промежуточного ликвидационного баланса или заявления о ликвидации юридического лица ИФНС по Кировскому району г. Уфы РБ руководствуется сроками составления (утверждения) промежуточного ликвидационного баланса, установленными Гражданским кодексом Российской Федерации. Если юридическим лицом подано Заявление о государственной регистрации юридического лица в связи с его ликвидацией с нарушением срока, установленного пунктом 2 статьи 22 Закона № 127-ФЗ (до истечения двух месяцев с момента помещения в органах печати публикации о ликвидации юридического лица), то регистрирующий орган ИФНС по Кировскому району г. Уфы РБ в целях недопущения нарушения вышеуказанной статьи принимает решение об отказе в государственной регистрации в соответствии с подпунктом " а" пункта 1 статьи 23 Закона (непредставление заявления о государственной регистрации в связи с ликвидацией). Документы представляются в регистрирующий орган ИФНС по Кировскому району г. Уфы РБ по истечении установленного законом срока. Необходимо отметить, что в заявлении по форме № Р16001 подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены. В случае представления в регистрирующий (налоговый) орган ИФНС по Кировскому району г. Уфы РБ документов для государственной регистрации ликвидации юридического лица, в том числе подтверждающих завершение всех расчетов с кредиторами (ликвидационный баланс), и при наличии в регистрирующем (налоговом) органе сведений об отсутствии удовлетворения требований кредиторов (в т. ч. требований по обязательным платежам) либо при обнаружении недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов регистрирующий (налоговый) орган принимает решение об отказе в государственной регистрации юридического лица в связи с его ликвидацией в соответствии с пунктом 1 статьи 23 Закона № 129-ФЗ, пунктом 1 статьи 226 Закона № 127-ФЗ. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 192; Нарушение авторского права страницы

= 0, 652

= 0, 652 = 0, 650

= 0, 650

- коэффициент текущей ликвидности предприятия на конец отчетного периода;

- коэффициент текущей ликвидности предприятия на конец отчетного периода;  = 1, 651;

= 1, 651;  - изменение коэффициента за отчетный период;

- изменение коэффициента за отчетный период;

= 0, 8

= 0, 8 = 1, 6

= 1, 6