|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

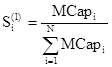

Ограничение доли капитализации акций одного эмитента.

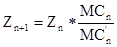

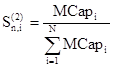

Для ограничения величины влияния на индекс акций отдельных эмитентов установлено требование – доля ценных бумаг каждого эмитента в суммарной капитализации не должна превышать 25% (Si). Для выполнения ограничения служат коэффициенты Сi. Коэффициенты Сi пересматриваются по следующей методике. Пусть в n -тый день действуют «старые» коэффициенты Сn, i, в (n+1)–ый день вводятся новые коэффициенты Сn+1, i. Новые коэффициенты определяются по итогам торгов дня n следующей итерационной процедурой. Шаг 1. Рассчитываются доли рыночных капитализаций эмитентов без ограничивающих коэффициентов Сn, i:

где k – число включенных в индекс видов ценных бумаг i-того эмитента Подсчитывается количество эмитентов, для которых Шаг 2. Рассчитывается вспомогательная величина

где сумма в знаменателе (

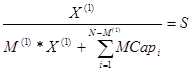

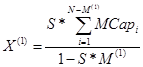

Шаг 3. Определяются доли рыночных капитализаций эмитентов

при условии, что для каждого из ограничиваемых эмитентов Mcapn, i=X(1). Новый список ограничиваемых эмитентов включает эмитенты, для которых Шаг 4. Для ограничиваемых эмитентов определяются коэффициенты

для остальных Сn+1, i = 1. Расчет коэффициентов Ci осуществляется один раз в квартал по состоянию на 15 февраля, 15 мая, 15 августа, 15 ноября. Поправочные коэффициенты Wi Значения поправочных коэффициентов Wi, учитывающих количество акций i-того наименования в свободном обращении, определяются с точностью 0.05 на основании публично доступных сведений с использованием экспертной оценки. Источниками информации о владельцах ценных бумаг являются информационные агентства, специализирующиеся на раскрытии экономической информации, и эмитенты ценных бумаг. Коэффициенты Wi рассчитываются по формуле:

где Qi – количество выпущенных акций i-того наименования, Расчет поправочного коэффициента Z При изменении списка акций, поправочных коэффициентов Wi или количества выпущенных эмитентом акций на n-дату с целью предотвращения скачка, обусловленного данными изменениями, производится перерасчет поправочного коэффициента Zn:

гдеMCn' – капитализация, рассчитанная по измененному списку ценных бумаг. Учет корпоративных событий. а)Дополнительная эмиссия акций, погашение акций При получении информации от ФСФР России о регистрации итогов размещения новой эмиссии, либо погашения акций какой-либо компании, включенной в Список, производится перерасчет корректирующего коэффициента Z, как указано в статье 0. Сроки учета изменений определены в статье 0 настоящей методики. б)Дробление, консолидация, выкуп части акций, выплата дивидендов акциями Поскольку при осуществлении дробления цена акций уменьшается в цене пропорционально отношению нового количества акций к старому количеству, то величина капитализации, вычисленная как произведение текущих цен на новый объем ценных бумаг, не меняется в результате проведения компанией этого корпоративного действия. Таким образом, корректирующий коэффициент Z в этом случае не пересчитывается. Выплата компанией дивидендов акциями воспринимается рынком также как и дробление, поэтому коэффициент Z в этом случае также не пересчитывается. Консолидация и выкуп части акций можно интерпретировать как " дробление с обратным коэффициентом", следовательно, корректирующий коэффициент Z также не пересчитывается. |

Последнее изменение этой страницы: 2019-10-04; Просмотров: 175; Нарушение авторского права страницы

,

,

,

,  . Назовем такие эмитенты ограничиваемыми. Пусть количество таких эмитентов M(1).

. Назовем такие эмитенты ограничиваемыми. Пусть количество таких эмитентов M(1). из условия:

из условия:  ,

,  ) рассчитывается по эмитентам, не вошедшим в число ограничиваемых.

) рассчитывается по эмитентам, не вошедшим в число ограничиваемых.

. Если новый список не совпадает с предыдущим (содержит больше эмитентов), то повторяем шаг 2 с новым списком ограничиваемых эмитентов. Иначе переходим к шагу 4, при этом по завершении k-той итераций имеется окончательный список ограничиваемых эмитентов и рассчитанная в последней итерации величина X=X(k).

. Если новый список не совпадает с предыдущим (содержит больше эмитентов), то повторяем шаг 2 с новым списком ограничиваемых эмитентов. Иначе переходим к шагу 4, при этом по завершении k-той итераций имеется окончательный список ограничиваемых эмитентов и рассчитанная в последней итерации величина X=X(k). ,

,