|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 4. Особенности учета специальных инструментов, приспособлений, оборудования и спецодежды ⇐ ПредыдущаяСтр 4 из 4

Бухгалтерский учет специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, срок полезного использования которых меньше 12 месяцев, в организациях ведется в соответствии с методическими указаниями Минфина РФ от 26.12.2002 №135н. Специальный инструмент и специальные приспособления – это технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг); специальное оборудование – это многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций; специальная одежда – это средства индивидуальной защиты работников организации. Не учитываются как специальный инструмент и специальные приспособления технические средства, предназначенные для производства типовых видов продукции (работ, услуг). Не учитывается как специальное оборудование технологическое оборудование для выполнения типовых (стандартных) операций по обработке деталей и изделий, стандартное испытательное оборудование для проверки покупных полуфабрикатов, комплектующих изделий и материалов, а также иное оборудование общего применения. Конкретный перечень средств труда, учитываемых в составе специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, определяется организацией исходя из особенности технологического процесса в отрасли. Специальные инструменты, специальные приспособления, специальное оборудование (в дальнейшем – специальная оснастка) и специальная одежда учитываются на счете 10 " Материалы", субсчета: 10 " Специальная оснастка и специальная одежда на складе" и 11 " Специальная оснастка и специальная одежда в эксплуатации". Учет специальной оснастки и специальной одежды до передачи в производство (эксплуатацию) ведется на счете 10 " Материалы", субсчет 10 " Специальная оснастка и специальная одежда на складе":

Таблица 12 Д Счет 10 " Материалы", субсчет 10 " Специальная К оснастка и специальная одежда на складе"

Учет специальной оснастки и специальной одежды, переданной в производство, ведется на счете 10 " Материалы", субсчет 11" Специальная оснастка и специальная одежда в эксплуатации":

Таблица 13 Д Счет 10 " Материалы", субсчет 11 " Специальная К оснастка и специальная одежда в эксплуатации"

Учет приобретения специальной оснастки и специальной одежды, порядок их оценки и складской учет ведутся аналогично учету материалов. Учет отпуска специальной оснастки и специальной одежды в производство (эксплуатацию) может иметь особенности в зависимости от выбора организацией варианта включения их стоимости в затраты производства. Передача специальной оснастки и специальной одежды в производство (эксплуатацию) отражается в бухгалтерском учете в сумме фактических затрат, связанных с приобретением и/или изготовлением специальной оснастки и специальной одежды (по фактической себестоимости): Д-т сч.10, субсчет 11 " Специальная оснастка и специальная одежда в эксплуатации" К-т сч.10, субсчет 10 " Специальная оснастка и специальная одежда на складе". Выданные подразделениям организации специальные инструменты и специальные приспособления учитываются на складе организации в специальных карточках, открываемых на каждое подразделение, в которых отражаются выдача и возврат специальных инструментов и специальных приспособлений, а также сдача негодных специальных инструментов и специальных приспособлений. Специальная одежда выдается работникам в порядке, установленном коллективным договором на основе типовых отраслевых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных в установленном порядке. Выдача работникам и возврат ими специальной одежды должны отражаться в личных карточках работников. Стоимость специальной оснастки погашается (списывается на затраты) одним из следующих способов: 1) списания стоимости пропорционально объему выпущенной продукции (работ, услуг), применяемым для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг), например, штампы, пресс-формы, прокатные валки и др.; 2) линейным, применяемым для тех видов специальной оснастки, физический износ которой не связан непосредственно с количеством выпущенной продукции (работ, услуг), например, стапельная оснастка, шаблоны, контрольно-испытательная аппаратура и др. Сумма погашения стоимости специальной оснастки определяется: 1) при способе списания стоимости пропорционально объему продукции (работ, услуг) исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг)за весь ожидаемый срок полезного использования указанного объекта; 2) при линейном способе исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта. Стоимость специальной оснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве, разрешается полностью погашать в момент передачи в производство (эксплуатацию) соответствующей оснастки. Стоимость специальной одежды погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты. Начисление погашения стоимости специальной оснастки и специальной одежды в бухгалтерском учете отражается записью: Д-т счетов 20, 23, 25, 26, 44 К-т сч.10, субсчет 11 " Специальная оснастка и специальная одежда в эксплуатации". С целью снижения трудоемкости учетных работ допускается единовременно списывать стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации: Д-т счетов 20, 23, 25, 26, 44 К-т сч.10, субсчет 10 " Специальная оснастка и специальная одежда на складе". Расходы организации по ремонту и обслуживанию специальной оснастки и специальной одежды (например, заточка специального инструмента, замена отдельных узлов и деталей и т.п.) включаются в расходы по обычным видам деятельности.

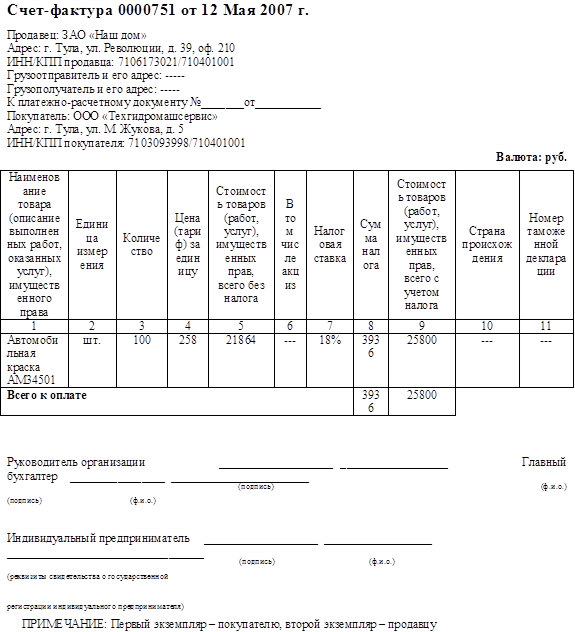

Список использованной литературы 1. Булавина Л.Н. Бухгалтерский учет материально-производственных запасов: Учеб. пособие для вузов. – М.: Финансы и статистика, 1999. – 144 с. 2. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: Учебник. – М.: Финансы и статистика, 2004. – 560 с. 3. Козлюк Н.В., Угримова С.Н. Складской учет и аудит. – М.: МарТ, 2004. – 399 с. 4. Луговой В.А. Учет производственных запасов: материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов: Методика и практикум/АО " Инкосаут". – М.: Финансы и статистика, 1995. – 144 с. 5. Макарова Л.Г. Аудит операций с материалами: Практ. пособие/Л.Г. Макарова, Л.П. Широкова, С.П. Быков; Под ред. В.И. Подольского. – М.: Юнити, 2004. – 153 с. 6. Пошерстник Е.Б. Бухгалтерский учет и аудит: Практическое пособие с комментариями/Е.Б. Пошерстник, М.С. Мейксин. – М.; СПб.: Герда, 1998. – Т.1. – 478 с. Приложение 1 Пример 1. ООО " Техгидромашсервис" приобрело у ЗАО " Наш дом" материалы на сумму 25800 рублей, в том числе 3936 НДС. От поставщика был получен счет-фактура. Материалы были оприходованы. Денежные средства перечислены с расчетного счета. Перевозка материалов осуществлялась сторонней организацией. Счет-фактура 1200 рублей, в том числе НДС 183 рубля за перевозку акцептован и оплачен.

Акт №00000064 от 12 Мая 2007 г. Заказчик: ООО " Техгидромашсервис"

Итого: 25800-00 Без налога (НДС): - Всего к оплате: 25800-00 Всего оказано услуг на сумму: Двадцать пять тысяч восемьсот рублей 00 копеек, в т.ч.: НДС – Три тысячи девятьсот тридцать шесть рублей 00 копеек. Вышеперечисленные услуги выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет. Исполнитель: __________________________ Заказчик: _____________________________

|

Последнее изменение этой страницы: 2019-10-04; Просмотров: 455; Нарушение авторского права страницы