|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, состав и основные функции кредитной системы государстваСтр 1 из 5Следующая ⇒

Введение Понятие, состав и основные функции кредитной системы государства Понятие, состав и механизмы функционирования кредитной системы современного государства Функции кредитной системы Характеристика кредитных систем зарубежных государств и в Российской Федерации Эволюция и современная ситуация банковских систем Функционирование специализированных небанковских кредитных институтов в зарубежных государствах Особенности развития банковской системы и небанковских кредитных институтов в Российской Федерации Современные тенденции в развитии кредитной системы Российской Федерации и зарубежных государств Заключение Список литературы Приложение 1 Введение

Кредитная система - совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения. Кредитная система функционирует через кредитный механизм, представляющий собой систему связей: между кредитными институтами и различными секторами экономики по аккумулированию денежного капитала и инвестированию; между самими кредитными институтами по перераспределению денежного капитала в рамках действия рынка капитала. Путем мобилизации денежного капитала и концентрации инвестиции в ключевых отраслях экономики кредитная система способствует росту производства, научно-техническому прогрессу, обеспечения сбалансированности экономического развития. В рыночной экономике время от времени складывается ситуация, когда у одних субъектов возникают временно свободные денежные средства, в то время как у других возникает временная потребность в дополнительных средствах. Кредитная система позволяет взаимовыгодно разрешить данное противоречие. Поэтому данная тема актуальна в современном мире, так как многие берут кредиты на самые различные нужды. Целью нашей работы является изучение кредитной системы государства. Мы поставили следующие задачи: описать состав, механизмы функционирования и основные функции кредитной системы государства; рассмотреть эволюцию и современную ситуацию банковских систем, функционирование специализированных небанковских кредитных институтов в зарубежных государствах; выделить особенности развития банковских систем и небанковских кредитных институтов в РФ, а также изучить современные тенденции в развитии кредитной системы Российской Федерации и зарубежных государств. Все исследования проведены в рамках 2007-2009 года. В ходе работы мы пользовались методами анализа, индукции, дедукции, а также абстрактно-логический, графический и табличный методы. В процессе написания курсовой работы использовались труды ученых экономистов, таких, как Е.Ф. Жуков, В.Д. Фетисов, О.И. Лаврушин, периодические издания, а также ресурсы сети Интернет.

Понятие, состав и основные функции кредитной системы государства

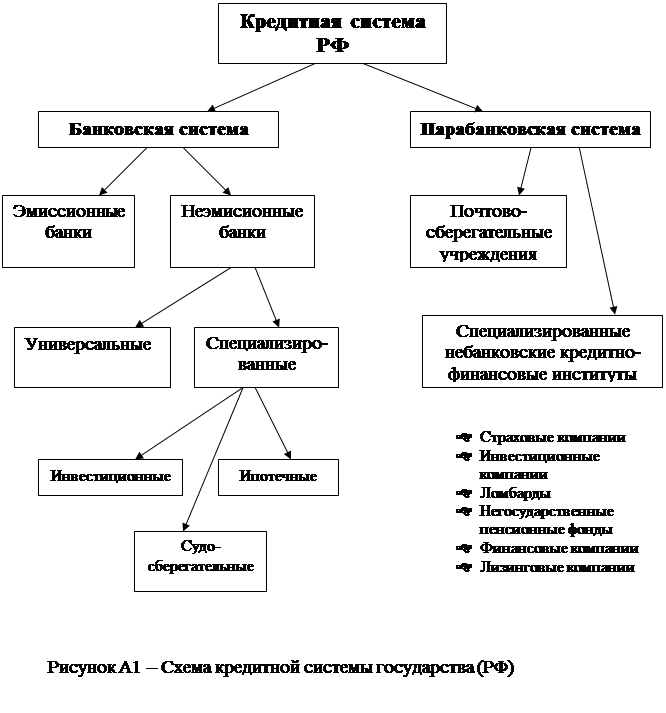

Функции кредитной системы Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Развитие функций денег как средства накопления и возможности не только сбережения денежных средств, но и перераспределения их среди экономических субъектов испытывающих в них потребность. Для удовлетворения многочисленных потребностей общества в заемных средствах, используется ссудный капитал. Движение этого капитала и называется кредитом. Кредит - это экономическая категория, проявляющиеся в том, что различные хозяйствующие организации или отдельные лица передают друг другу денежные средства, на условиях возвратности, срочности, платности. Важнейшим источником ссудного капитала служат свободные денежные средства кредитно-финансовых учреждений; денежные накопления населения. Коммерческий кредит предоставляется предприятием в виде продажи товаров с отсрочкой платежа. Банковский кредит предоставляется владельцем денежных средств заемщикам в виде денежных ссуд. В зависимости от сферы применения, различают собственно кредитные средства на приобретения оборотного капитала и ссуды - кредит на приобретение основного капитала. По срокам предоставления кредиты делятся на: · краткосрочные, · среднесрочные, · долгосрочные. Кредит выполняет ряд функций: · распределительную; · эмиссионную (на основе кредита и в связи с кредитом происходит выпуск денежных знаков, безналичных платежных средств, ценных бумаг); · контрольную (в процессе совершения кредитных операций осуществляется контроль экономической деятельности предприятий и их финансовое состояние); · регулирующую (с помощью различных мероприятий, таких как изменение процентных ставок, предоставления гарантий, государство может воздействовать на хозяйственные процессы в экономике) [1]. Кредитная система складывается из банковской системы и совокупности небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. К небанковским кредитно-финансовым институтам относятся инвестиционные, финансовые и страховые компании, пенсионные фонды, разного рода сберегательные кассы, кассы, ломбарды и пр.К основным функциям центрального банка относятся следующие: 1. Эмиссионная функция, сохраняющая свое значение, поскольку наличность по-прежнему необходима для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств. 2. Функция аккумулирования и хранения кассовых резервов для коммерческих банков, то есть каждый банк — член национальной кредитной системы обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру его вкладов. Одновременно Центральный банк по традиции является хранителем официальных золотовалютных резервов страны (официальные валютные резервы России в 1993 г. составили 4 млрд. долл. и около 300 т золота). 3. Функция кредитования коммерческих банков, характерная для социалистической экономики при государственной монополии на кредитную деятельность, а также для переходного периода, сопровождающегося нехваткой средств в руках частных финансовых институтов. Менее проявляется она в развитой рыночной экономике, где подобное кредитование существует преимущественно в периоды финансовых трудностей. 4. Предоставление кредитов и выполнение расчетных операций для правительственных органов, так как в бюджетах различного уровня аккумулируется до половины и более ВВП стран. Данные средства накапливаются на счетах в центральных банках и расходуются с них. При этом, центральные банки ведут счета правительственных учреждений и организаций. Кроме того, они осуществляют операции с государственными ценными бумагами, предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральные банки также проводят по поручению правительственных органов операции с золотом и иностранной валютой. 5. Клиринговая функция или функция проведения безналичных расчетов. Так, в ряде стран центральный банк ведет операции по общенациональному клирингу, выступая посредником между коммерческими банками, расположенными в разных районах страны. Примером общенациональной расчетной палаты может служить Федеральная резервная система Соединенных Штатов. Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов. Выделяют несколько их функций: 1. Аккумулирование бессрочных депозитов, или ведение текущих счетов, и оплата чеков, выписанных на эти банки. 2. Предоставление кредитов предпринимателям. Особая заслуга коммерческих банков также состоит в осуществлении расчетов в масштабах всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя). Специализированные кредитно-финансовые институты включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров, а ипотечные банки и компании — на предоставлении долгосрочных ссуд под залог недвижимости (земли и строений).Заключение

Кредитная система функционирует через кредитный механизм. Он включает все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов В последние годы российская банковская система интенсивно развивается, и в этом развитии наметились положительные тенденции. Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.). К концу XX в. в России сложилась кредитная система по структуре близкая к кредитной системе стран с рыночной экономикой, ведется работа по совершенствованию функционирования институтов, уже действующих на рынке кредитно-финансовых услуг, а также по созданию структур, которые пока не получили широкого развития в России (кредитных союзов, ссудно-сберегательных ассоциаций, факторинговых фирм, ломбардов). Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов она не соответствует задачам экономического роста, стоящим перед страной. В промышленно развитых странах система государственного регулирования кредитной системы представляет собой сложный, эффективный и довольно противоречивый механизм. Однако он складывался длительное время, пройдя этапы приспособления и структурных изменений.

Список литературы

1. Абрамова М.А.Финансы и кредит. – М: Юриспруденция, 2006. 2. Белоглазова Г.Н. Деньги, кредит, банки. – М.: Юрайт, 2004. 3. Дробозина Л.А. Финансы, денежное обращение, кредит. – М, Юнити, 2004 4. Жуков Е.Ф. Деньги, кредит, банки. – 3 изд. – М.: Юнити, 2008. 5. Лаврушин О.И. Деньги, кредит, банки: учебник. – М.: Кнорус, 2007 6. Фетисов В.Д., Фетисова Т.В. Финансы и кредит. – 3 изд. – М.: Юнити, 2008 7. Бирюкова Е.А. Денежно-кредитная политика Банка России в условиях финансового кризиса//Банковские услуги. – 2010 - №1 – с.15-19 8. Муфтахетдинова Г.С. Роль государства в поддержке функционирования банковской системы в условиях кризиса – 2010. - №1 – с.10-14. 9. Чиненков А.В. Банковские кредиты и способы обеспечения кредитных обязательств//Бухгалтерия и банки. – 2006. - №4.-с.17-18 10. Читая Г.О Кредит в трансформирующейся системе современных денег и его роль в активизации инвестиционных процессов//Деньги и кредит. – 2006.-№7.-с.51-53 11. http: //delovik.pp.ru/bankovskaya-sistema-rf/bankovskaya-sistema--regionalnaya-bankovskaya-sistema.php - Региональная банковская система 12.http: //www.prostobankir.com.ua/spravochniki/bankovskie_sistemy/evropa/bankovskaya_sitema_frantsii – Банковская система Франции 13.http: //www.prostobankir.com.ua/spravochniki/bankovskie_sistemy/severnaya iyuzhnaya_amerika/bankovskaya_sistema_ssha – Банковская система США 14.http: //www.zanimaem.ru/articles/14/77 – Банковская система России. Центробанк и коммерческие банки

Приложение А

Введение Понятие, состав и основные функции кредитной системы государства |

Последнее изменение этой страницы: 2019-10-04; Просмотров: 188; Нарушение авторского права страницы