|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Современные тенденции в развитии кредитной системы Российской Федерации и зарубежных государств ⇐ ПредыдущаяСтр 5 из 5

В сфере банковских услуг промышленно развитых стран в последние два десятилетия произошли значительные изменения. Примерно с начала 70 х годов банки стали придавать ключевое значение всей системе своих взаимоотношений с клиентурой - как торгово-промышленных, так и частной. По сути это было начало нового этапа развития банковских услуг. В плане взаимодействия с клиентами он включил в себя два основных направления деятельности банков. Первое направление было связано с качественным совершенствованием уже существующих видов услуг. Так, в сфере кредитования, многие банки ввели новые формы, в том числе и для частных клиентов, такие, как: Bridging loan (ссуда физическому лицу на покупку нового дома до момента продажи заемщику его старого дома); Housing loan (ссуда на покупку дома физическим лицам, не владеющим на момент выдачи ссуды какой-либо недвижимостью); Home impravement loan (ссуда на улучшение (ремонт) дома) и другие. Для клиентов юридических лиц стали применяться: Business start loan и business development plan; Acquisition (ссуда на покупку активов другой фирмы). Второе направление развития банковских услуг заключалось в поиске и развитии банками принципиально новых, ранее не проводившихся операций для клиентов. Характерным примером может служить функциональная эволюция Доверительно-сберегательного банка в Великобритании. Основной задачей этого банка являлось аккумуляция сбережений граждан в так называемые “пулы” и размещения собранных сумм во вклады в акционерных коммерческих банках под определенных процент. Начиная с 1976 года с выходом закона “О Доверительно-сберегательном банке” банк стал намного активнее развивать услуги, предоставляемые им своим клиентам: с 1977 года - ссуды частным лицам, с 1978 года - кредитные карточки (“Trastcard”), с 1979 года – ипотечный кредит. Далее банк приступил к выпуску и размещению собственных акций на фондовой бирже. Но именно доверительные операции получили максимальное развитие в его деятельности. Этот опыт Доверительно-сберегательного банка стал распространяться на коммерческие банки других промышленно развитых стран. Многие коммерческие банки в современных условиях предлагают своим клиентам до 300 разнообразных видов услуг. В некоторых странах были созданы исследовательские учреждения, специализирующиеся на изучение программ рекламы и маркетинга (например, Институт маркетинга в Великобритании). Для привлечения новых клиентов в условиях ужесточающейся конкуренции банки приступают к оказанию нетрадиционных услуг, в том числе тех, которые были раньше прерогативой специализированных институтов: страховой бизнес, инвестиционные операции, брокерские сделки. Важным источником прибыли банков стал “гонорарный бизнес”: лизинг, факторинг, разного рода консультации и информационный сервис, кредитование комплексного строительства промышленных объектов “под ключ” с последующим участием в прибылях. Например, 45% финансирования лизинга и 2/3 объема факторинга обслуживают крупные коммерческие банки (данные по США). В борьбе за клиента многие коммерческие банки делают упор на развитие наступательной рыночной стратегии и разработку новых форм услуг. В некоторых странах были созданы так называемые небанковские банки и банки с ограниченными услугами (LIMITED-SERVICE BANKS). Создание подобных банковских структур имело целью обойти законодательные ограничения, связанные с владением банком небанковскими деловыми структурами. Все больше банков стремиться к непосредственному контакту с клиентами путем личного общения работника с клиентом или с помощью различных средств связи: почтовой корреспонденцией, факсимильных и телексных коммуникаций и других. Эти процессы, очевидно, найдут свое дальнейшее развитие в ближайшие годы. В настоящее время в России с учетом наблюдаемой ситуации имеется достаточно оснований утверждать, что состояние банковской системы и поведение коммерческих банков в ближайшей перспективе изменятся мало. Во всяком случае, сохраняться такие специфические черты кредитно-банковской деятельности в России, как абсолютное преобладание краткосрочных кредитов, отвлечение кредитных ресурсов на финансирование бюджетного дефицита, отсутствие интереса к долгосрочному кредитованию инвестиций, неупорядоченность безналичных расчетов при явном предпочтении наличным платежам. В условиях снижающейся инфляции и замедления темпов падения валютного курса рубля появляется возможность активизировать работу по привлечению депозитов от населения. Определенного прогресса в этом деле можно ожидать, если усилия коммерческих банков будут целенаправленно сконцентрированы на решении двух главных задач. Во-первых, постараться расширить ассортимент депозитных и сопутствующих им услуг, по крайней мере, до уровня и качества Сбербанка, хотя по масштабам филиальной сети и массовости вкладчиков этот банк еще долгое время будет оставаться вне конкуренции. Дальнейшие шаги должны заключаться в привлечении средств средних и мелких вкладчиков, тем более что потенциальная база для этого существует. В Сбербанке любой вкладчик может хранить любую сумму денег. Этот же принцип должен лежать в основе депозитной деятельности и коммерческих банков. Во-вторых, для расширения базы депозитных операций коммерческих банков необходимо создать экономические условия, делающие невыгодным обмен рублей на иностранную валюту. Развитие депозитных операций с населением обязательно усилит конкуренцию за привлечение вкладчиков. Что касается инвестиционного процесса, то коммерческие банки в целом будут продолжать воздерживаться от долгосрочных инвестиционных вложений. В то же время некоторые из них, понимая необходимость возобновления инвестиционного процесса, могут более активно подключаться к финансированию отдельных проектов, что соответственно несколько увеличит долю долгосрочного кредитования в общем объеме банковских операций. При этом участие коммерческих банков в долгосрочном инвестировании, скорее всего, будет характеризоваться следующими особенностями: 1. Первоочередным вниманием все-таки будут пользоваться вложения в непроизводственную сферу - служебные помещения, магазины, земельные участки, другие объекты недвижимости; 2. Что касается производственной сферы, то приоритетными объектами инвестиций, видимо будут два вида производств, ориентированных на экспорт, в первую очередь, в топливных и некоторых сырьевых отраслях, и быстро окупаемые объекты, связанные с жизнеобеспечением населения, например, по переработке сельскохозяйственной продукции, производству строительных материалов; 3. Из-за резкого удорожания капитального строительства даже крупные банки смогут в одиночку и самостоятельно финансировать лишь сравнительно небольшие объекты, преимущественно местного значения. Если же речь идет о более значительных инвестиционных программах, то в этом случае банки будут участвовать в инвестициях, скорее всего, через финансово - промышленные группы, которые начали формироваться, объединяя под одной крышей кредитно-финансовые, производственные и торгово-коммерческие структуры. Заключение

Кредитная система функционирует через кредитный механизм. Он включает все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов В последние годы российская банковская система интенсивно развивается, и в этом развитии наметились положительные тенденции. Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.). К концу XX в. в России сложилась кредитная система по структуре близкая к кредитной системе стран с рыночной экономикой, ведется работа по совершенствованию функционирования институтов, уже действующих на рынке кредитно-финансовых услуг, а также по созданию структур, которые пока не получили широкого развития в России (кредитных союзов, ссудно-сберегательных ассоциаций, факторинговых фирм, ломбардов). Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов она не соответствует задачам экономического роста, стоящим перед страной. В промышленно развитых странах система государственного регулирования кредитной системы представляет собой сложный, эффективный и довольно противоречивый механизм. Однако он складывался длительное время, пройдя этапы приспособления и структурных изменений.

Список литературы

1. Абрамова М.А.Финансы и кредит. – М: Юриспруденция, 2006. 2. Белоглазова Г.Н. Деньги, кредит, банки. – М.: Юрайт, 2004. 3. Дробозина Л.А. Финансы, денежное обращение, кредит. – М, Юнити, 2004 4. Жуков Е.Ф. Деньги, кредит, банки. – 3 изд. – М.: Юнити, 2008. 5. Лаврушин О.И. Деньги, кредит, банки: учебник. – М.: Кнорус, 2007 6. Фетисов В.Д., Фетисова Т.В. Финансы и кредит. – 3 изд. – М.: Юнити, 2008 7. Бирюкова Е.А. Денежно-кредитная политика Банка России в условиях финансового кризиса//Банковские услуги. – 2010 - №1 – с.15-19 8. Муфтахетдинова Г.С. Роль государства в поддержке функционирования банковской системы в условиях кризиса – 2010. - №1 – с.10-14. 9. Чиненков А.В. Банковские кредиты и способы обеспечения кредитных обязательств//Бухгалтерия и банки. – 2006. - №4.-с.17-18 10. Читая Г.О Кредит в трансформирующейся системе современных денег и его роль в активизации инвестиционных процессов//Деньги и кредит. – 2006.-№7.-с.51-53 11. http: //delovik.pp.ru/bankovskaya-sistema-rf/bankovskaya-sistema--regionalnaya-bankovskaya-sistema.php - Региональная банковская система 12.http: //www.prostobankir.com.ua/spravochniki/bankovskie_sistemy/evropa/bankovskaya_sitema_frantsii – Банковская система Франции 13.http: //www.prostobankir.com.ua/spravochniki/bankovskie_sistemy/severnaya iyuzhnaya_amerika/bankovskaya_sistema_ssha – Банковская система США 14.http: //www.zanimaem.ru/articles/14/77 – Банковская система России. Центробанк и коммерческие банки

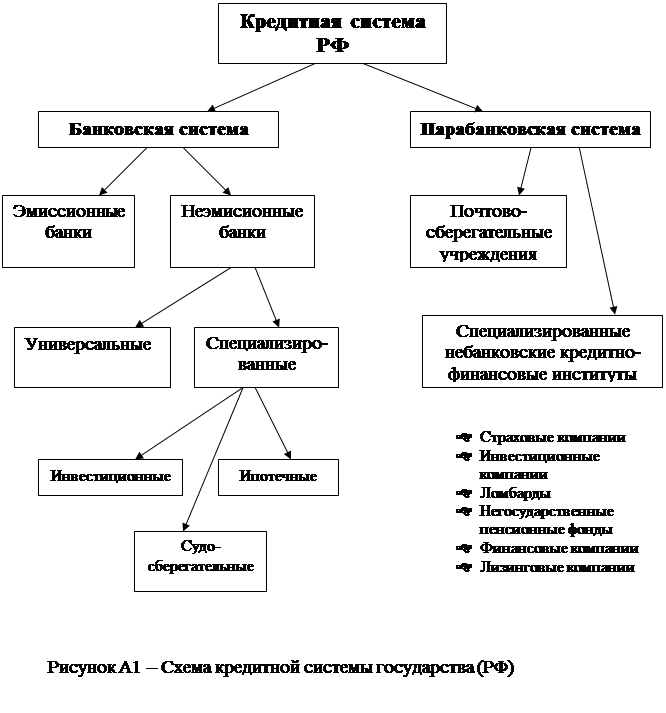

Приложение А

|

Последнее изменение этой страницы: 2019-10-04; Просмотров: 163; Нарушение авторского права страницы