|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Иностранные инвестиции и инвестиционный климат в России за 2000-2001 годы

До этого момента мы в основном рассматривали внутренние источники инвестиций, теперь же следует обратиться к внешним (иностранными) инвестициям. Как уже отмечалось выше, Россия по многим параметрам ещё слабо напоминает страну с развитой экономикой. Не обладая достаточными ресурсами в виде свободных денежных средств предприятия не в состоянии развиваться, вынуждая более успешные предприятия-смежники импортировать аналогичную, но более качественную продукцию из-за рубежа. В итоге практически вся экономика падает в зависимость от внешних факторов и лишается возможности устойчивого развития. В условиях, когда сложно привлечь инвестиции внутри страны для развития отдельных предприятий и отраслей, важным источником средств для модернизации экономики являются иностранные инвестиции. В сфере экономических отношений, возникающих в связи с притоком капитала из-за рубежа, существует ряд важных особенностей, которые ставят иностранных инвесторов в неравные условия с внутренними инвесторами. Зачастую эти особенности становятся преградой на пути иностранных инвестиций. Главные из них – страховой риск, незнание языка и местных законов. Однако, даже если иностранные инвесторы будут в совершенстве знать все местные законы и нормативные акты, для них могут оставаться неизвестными местные деловые традиции, составляющие в странах с нестабильной правовой системой значительную долю правил, которыми иностранные инвесторы вынуждены руководствоваться при осуществлении бизнеса в данной стране. Указанные обстоятельства демонстрируют незащищенность иностранных инвесторов, в странах принимающих капиталовложения. Поэтому, хотя российской законодательство предоставляет внутренним и иностранным инвесторам равные правовые гарантии, иностранцы в нашей стране находятся в худшем положении, чем отечественные предприятия, и нет ничего удивительного в том, что без дополнительных правовых гарантий и налоговых льгот они не спешат инвестировать в Россию.

Иностранные инвестиции подразделяются на три типа: прямые, портфельные и прочие. В состав прямых инвестиций входят любые капиталовложения, обеспечивающие десятипроцентное или большее участие предприятия. Они могут принимать форму акционерного капитала, реинвестированных доходов в предприятия прямого инвестирования и прочего капитала, имеющего отношение к различным межфирменным операциям с долговыми обязательствами. Иначе говоря, согласно закону об иностранных инвестициях [1], под прямой иностранной инвестицией понимается приобретение иностранным инвестором не менее 10 % уставного капитала коммерческой организации на территории Российской Федерации, вложение капитала в основные фонды филиала иностранного юридического лица и осуществление лизинга оборудования на территории Российской Федерации таможенной стоимостью не менее 1 млн. рублей. Под портфельными инвестициями понимается покупка акций, не дающих право вкладчикам влиять на функционирование предприятие и составляющих менее 10 % в общем акционерном капитале предприятия, а также облигаций, векселей и других долговых ценных бумаг. Прочие инвестиции – это торговые кредиты, кредиты, полученные от международных финансовых организаций, кредиты правительств иностранных государств под гарантии Правительства Российской Федерации, банковские вклады и другие.

Для развития экономики России, на наш взгляд, на нынешнем этапе менее всего подходят портфельные инвестиции, так как в странах с формирующимися рынками они представляют собой главным образом спекулятивный капитал, который может быть легко выведен из экономики, оказывая негативное влияние на платежный баланс и валютный курс. Ситуация 1997-1998 гг. наглядно продемонстрировала это. Прочие инвестиции предоставляют предприятиям дополнительные средства, но не позволяют в достаточной степени улучшить эффективность их деятельности. Основная доля прочих инвестиций – кредиты, использование которых слабо контролируется кредитором. Долгосрочные финансовые ресурсы, управленческие и продуктовые ноу-хау способны предоставить только прямые иностранные инвестиции. Участие зарубежных компаний как в виде предприятий со стопроцентным, так и с частичным участием иностранного капитала позволит предприятиям без иностранных инвестиций постепенно перенимать опыт предприятий-конкурентов, которые используют новейшие методы стратегического управления, технологии и маркетинговые приемы, применяющиеся в западных странах и внедрять его у себя. Таким образом можно обеспечить развитие российской экономики в ближайшие годы.

На приток прямых иностранных инвестиций влияют две основные группы факторов: · обеспеченность страны ресурсами, необходимыми для реализации проекта (сырье, материалы, рабочая сила, рынок сбыта); · инвестиционный климат (законодательство, политика, налоги).

Первая группа факторов оказывает влияние на доходность проекта, вторая – на степень риска вложений в данный проект. Отдельно, на наш взгляд, стоит остановиться на основных аспектах второй группы факторов – инвестиционном климате и налогах.

Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в Россию. Так, по мнению сотрудников Экспертного института, компании " Эрнст энд Янг" для улучшения инвестиционного климата необходима целая система мер, основными из которых являются: · организация современной системы управления государственным долгом, без которой невозможно сколь-нибудь серьезно повысить имидж России в глазах иностранных инвесторов; · усиление прозрачности банковской системы, совершенствование системы предупреждения банкротств банков; · введение новой системы бухучета, базирующейся на международных принципах; · четко регламентировать порядок определения валютного курса при удовлетворении претензий кредиторов по обязательствам в иностранной валюте; · меры по защите прав собственности, мероприятия связанные с ужесточением уголовной и административной ответственности за действие или бездействие, приводящее к нарушению интересов инвесторов (в первую очередь прямых иностранных инвесторов). · упрощение процедуры по организации бизнеса, создание технологий, базирующихся на принципе " одного окна", когда предпринимателю достаточно обратиться в одну инстанцию и за относительно короткий период времени он сможет получить разрешение или четко аргументированный отказ.

Касательно налогов, для нашей страны достаточно подходящей и актуальной является теория, что уровень налогообложения в данном государстве непосредственно влияет на количество и качество инвестиций. Инвесторы и предприниматели, российская и международная общественность в течение нескольких лет поднимали вопрос о слишком тяжелом налоговом бремени в российской экономике, не выдерживающем никакой критики при жестком и предвзятом налоговом администрировании и нестабильности налогового законодательства. Сложившаяся благоприятная политическая ситуация и очевидный консенсус в обществе о необходимости проведения назревшей налоговой реформы позволяли рассчитывать на принятие нового Налогового кодекса. Самый главный вопрос, требующий убедительного ответа, заключается, вероятно, в том, приведет ли запланированное снижение налогов к увеличению инвестиций в экономику и, как следствие, к устойчивому повышению темпов ее роста в средне- и долгосрочной перспективе. Один из основных аргументов в пользу предлагаемых правительством мер по снижению налогов базируется на гипотезе, согласно которой появившиеся у населения и предприятий дополнительные средства пойдут прямо (через увеличение сбережений) или косвенно (через увеличение платежеспособного спроса, индуцирующего рост деловой активности) на расширение реального производства и сферы услуг. Однако на самом деле такое развитие событий далеко не очевидно. Более того, в классических вузовских учебниках по макроэкономике утверждается обратное: в рыночной экономике снижение налогов действительно влечет за собой увеличение потребления. Это, в свою очередь, вызывает рост равновесной ставки процента и снижение общего объема инвестиций[2]. Таким образом, существует, по меньшей мере, теоретическая возможность прийти к диаметрально-противоположным результатам – к усилению наблюдавшейся в последнее десятилетие в России тенденции непрерывного падения общего объема инвестиций в экономику. Долгожданным исключением явились данные за 1999 и 2000 гг. Однако говорить на их основании о переломе тенденции пока, вероятно, несколько преждевременно – слишком низко находится начальная точка отсчёта, да и темпы в 2001 г. понизились, присовокупив сюда нестабильность на нефтяном рынке (-важнейшей экономической составляющей для России). Поскольку отечественная экономика не стала ещё в полной мере рыночной, и государство сохраняет сильные позиции в ряде отраслей народного хозяйства, наряду с представленными выше, гипотетически также возможен и имеет своих сторонников иной, по сути, альтернативный подход. Для обеспечения экономического роста следует в дополнение к частным инвестициям увеличить объем государственных инвестиций за счет доходов бюджета, в том числе налоговых поступлений (например, через формирование особого " бюджета развития" ). Радикальное снижение уровня налогообложения может, на первый взгляд, существенно ограничить возможности для применения этого подхода. Правда на этом пути следует также учитывать и другую, не менее серьезную опасность – раскручивание нового витка инфляционных процессов. Действительно, поскольку с учетом накопленных ранее государством долговых обязательств его бюджет и без того достаточно напряжен, будет очень трудно удержаться от соблазна провести под эти цели дополнительную денежную эмиссию со всеми вытекающими отсюда инфляционными последствиями. Если попытаться оценить инвестиционный эффект от снижения налогов, обратившись к основному тождеству национальных расчетов в открытой экономике[3], то получим, что в данном случае будет справедливо следующее утверждение (первый случай): ставка налогообложения, при которой достигается максимальный уровень инвестиций, меньше ставки, обеспечивающей максимальную собираемость налогов. Для того чтобы добиться увеличения инвестиций за счет одновременного использования бюджетных ресурсов государства и частного капитала, следует действительно снизить ставку налогообложения ниже уровня, который является оптимальным для обеспечения наполняемости государственного бюджета. Однако при этом важно не переступить границу, за которой наступает обратный эффект. В другом случае работает, по сути, простой принцип: чем меньше налоги, тем, теоретически, больше инвестиции в экономику. Понятно, что речь идет в данном случае преимущественно об одном источнике инвестиций – частном капитале. Первый из двух рассмотренных случаев характерен для смешанной макроэкономической модели, в которой наряду с частным сектором активную роль в осуществлении инвестиций играет государство. Второй – показателен в большей степени для экономической системы, в которой подавляющая часть инвестиций приходится на долю частного (в том числе иностранного) капитала. Таким образом, возможный инвестиционный эффект от снижения налогов зависит существенно от модели экономического развития, которая будет взята на вооружение правительством. Следует ещё раз подчеркнуть, что снижение налогов является в любом случае лишь необходимым, но ещё далеко не достаточным условием для увеличения инвестиций. Также от государства потребуются дополнительные меры по увеличению собираемости установленных налогов, стимулированию внутренних сбережений и репатриации вывезенных капиталов, привлечению иностранных инвесторов и предоставлению им необходимых гарантий, а также по установлению более эффективного контроля над вывозом капитала за пределы страны. Кроме того, следует помнить о необходимости " удержания" ставки банковского процента от существенного роста при одновременном сдерживании инфляционных процессов, сопутствующих снижению налогов. Хотя все вышесказанные замечания достаточно прозрачны и, вообще говоря, даже банальны по своей экономической сути, без их учета снижения общего уровня налогообложения, которое в нынешних условиях, безусловно, необходимо, вряд ли принесет желаемые результаты, по крайней мере, в инвестиционной сфере. Вместе с тем, меры по снижению налогов не должны исключать применения зарекомендовавших себя в мировой практике специальных инструментов налогового стимулирования.

К другим факторам, влияющим на привлечение прямых иностранных инвестиций, также относятся[4]: · географическое распределение ресурсов и рынков; · конкуренция цен на ресурсы (рабочая сила, сырье и пр.); · долгосрочный потенциал и размеры рынка; · политическая стабильность; · политический либерализм; · стабильная правовая система; · развитая инфраструктура; · социально-культурная близость.

Первые три фактора попадают в первую из выделенных выше основных групп, следующие пять – во вторую группу. Согласно, например, исследованию РЕЦЭП[5], иностранные компании в России привлекает (в порядке уменьшения привлекательности): величина рынка сбыта; квалифицированная рабочая сила; низкие издержки на оплату труда (по сравнению с развитыми странами). Серьезным недостатком является то, что доля экспорта у иностранных предприятий, производящих продукцию в России, составляет всего лишь 7 %. В других странах – основных реципиентах прямых иностранных инвестиций особо поощряется создание предприятий, чья деятельность главным образом ориентирована на экспорт, что приводит к экспортной специализации предприятий с иностранными инвестициями. Важно отметить, что рост потребительского спроса невозможен без роста основного источника доходов населения – заработной платы. С течением времени неизбежен рост заработной платы и, следовательно, издержек иностранных компаний, в результате чего в условиях более медленного роста потребительского спроса (по данным Госкомстата расходы россиян составляют более 80 % их заработной платы) доходность от создания новых предприятий в России может уменьшаться. Если представить краткую хронологию развития инвестиционного рынка в нашей стране, то 1995-1997 гг. характеризовались как " открытие" России для мирового финансового рынка, что вызвало не только значительный приток портфельных иностранных инвестиций (главным образом в сектор государственных ценных бумаг), но и резкий прирост вложений иностранных компаний в российскую экономику, который определялся участием иностранцев в сделках по продаже акций крупных компаний. Пример – АО " Связьинвест" в 1997 г. 1998 г. резкое снижение цен на рынках корпоративных ценных бумаг воспрепятствовало продолжению практики приватизации крупных объектов государственной собственности и тем самым лишило иностранных инвесторов одного из способов вложения средств в Россию. Это не помешало притоку прямых иностранных инвестиций в 1999 г. Девальвация рубля освободила рыночные ниши, ранее занимаемые импортными товарами, и, как известно, по многим факторам (в т.ч. и курс доллара) выгодным стало производство товаров в России, чем их импорт. В 1999 г. эффект девальвации и рост цен на нефть на мировых рынках стимулировали экономический рост, на фоне которого возобновились экономические реформы, в частности, была принята первая часть Налогового кодекса. В связи с этими изменениями в 2000 г. и особенно в конце года нестабильность среды принятия экономических решений усилилась. Далее мы предлагаем рассмотреть хронологию движения прямых иностранных инвестиций в Россию за 2000 и 2001 гг.

Прямые иностранные инвестиции в Россию в 2000 году.

По официальным данным Госкомстата[6] по состоянию на конец 2000 г. (за 1991 – 1999 гг. и 2000 г.) накопленный иностранный капитал в экономике России составил 32, 0 млрд. долларов США. Доля прямых иностранных инвестиций (ПИИ) составила 50, 4 %; портфельных – 1, 6 %; прочих – 48, 0 %. В 2000 г. объем поступившего иностранного капитала составил 114, 6 % от объема предыдущего года, или 11, 0 млрд. долларов США.

Т а б л и ц а 3.

Общий объем иностранных инвестиций, поступивших в нефинансовый сектор экономики России по видам (включая рублевые инвестиции, пересчитанные в доллары США)

Г. |

Справочно 1999 г. | ||||||||

| Млн. долл. США | в % к… | Млн. долл. США | в % к… | ||||||

| итогу | 1999 г. | итогу | 1998 г. | ||||||

| Инвестиции | 10958 | 100 | 114, 6 | 9560 | 100 | 81, 2 | |||

| в том числе: прямые | 4429 | 40, 4 | 104, 0 | 4260 | 44, 6 | 126, 7 | |||

| портфельные | 145 | 1, 3 | в 4, 7 р. | 31 | 0, 3 | 16, 2 | |||

| прочие | 6384 | 58, 3 | 121, 2 | 5269 | 55, 1 | 64, 1 | |||

По прежнему привлекательными для иностранных инвесторов остаются предприятия и организации транспорта, где объем иностранных инвестиций возрос в 2000 г. по сравнению с 1999 г. почти в 2, 0 раза, связи – в 2, 4 раза, пищевой промышленности – на 26, 3 %, торговли и общественного транспорта – на 20, 5 %. Вместе с тем снизили объемы иностранных инвестиций в такую привлекательную ранее для иностранных инвесторов отрасль, как топливная промышленность (на 63, 5 %). Общая величина ПИИ в транспорт, торговлю и общественное питание, пищевую промышленность, а также топливную составила в 2000 г. 3, 0 млрд. долларов США, или 68, 8 % всех прямых вложений[7].

Т а б л и ц а 4.

Поступление иностранных инвестиций в основные отрасли экономики в 2000 г. (млн. долларов США)

|

| Поступило | В % к итогу | В том числе | ||

| прямые | портфельные | прочие | |||

| промышленность | 4721 | 43, 1 | 1844 | 66 | 2811 |

| электроэнергетика | 16 | 0, 1 | 2 | 14 | - |

| топливная | 621 | 5, 7 | 442 | 2 | 177 |

| нефтедобывающая | 563 | 5, 1 | 441 | 2 | 120 |

| нефтеперерабатывающая | 57 | 0, 6 | 0, 7 | 0, 0 | 56 |

| машиностроение | 470 | 4, 3 | 228 | 0, 5 | 242 |

| пр-во строительных материалов | 61 | 0, 6 | 26 | 3 | 32 |

| легкая | 11 | 0, 1 | 8 | - | 3 |

| строительство | 86 | 0, 8 | 45 | - | 41 |

| с/х | 38 | 0, 4 | 31 | - | 7 |

| ТРАНСПОРТ | 1020 | 9, 3 | 948 | 0, 2 | 72 |

| связь | 927 | 8, 5 | 378 | 4 | 545 |

| туризм | 1 | 0, 0 | 1 | - | 0, 1 |

В 2000 г. в экономику России поступили инвестиции из 108 стран (в 1999 г. – из 96). Основные страны-инвесторы, постоянно осуществляющие значительные инвестиции – США, Германия, Кипр, Нидерланды, Швейцария, Франция, Великобритания. Общий объем инвестиций из этих стран составил 7, 9 млрд. долларов, или 71, 8 % от общего объема поступивших в 2000 г. инвестиций.

По накопленному иностранному капиталу по состоянию на конец 1999 г. лидировали США, удельный вес которых в общем объеме инвестиций составил 22, 0 % (7, 0 млрд. долларов). Значительные объемы накопленных иностранных инвестиций приходились на Германию – 20, 4 % (6, 5 млрд. долларов), Кипр – 13, 2 % (4, 2 млрд. долларов), Францию – 10, 5 % (3, 4 млрд. долларов), Великобританию – 7, 1 % (2, 3 млрд. долларов).

Т а б л и ц а 5.

Иностранные инвестиции в экономику России по основным странам-инвесторам (2000 г.)

|

| Накоплено на конец 2000 г. | В том числе | Справочно поступило в 2000 г. | |||

| всего | в % к итогу | прямые | портфельные | прочие | ||

| Всего инвестиций[8] | 32005 | 100 | 16125 | 507 | 15373 | 10958 |

| в том числе по основным странам-инвесторам | 28166 | 88, 0 | 13566 | 350 | 14250 | 8408 |

| из них: США | 7030 | 22, 0 | 5486 | 92 | 1452 | 1594 |

| Германия | 6529 | 20, 4 | 1255 | 25 | 5249 | 1468 |

| Кипр | 4230 | 13, 2 | 3224 | 135 | 871 | 1448 |

| Франция | 3353 | 10, 5 | 256 | 5 | 3092 | 743 |

| Великобритания | 2275 | 7, 1 | 982 | 36 | 1257 | 599 |

| Италия | 1752 | 5, 5 | 161 | - | 1591 | 116 |

| Нидерланды | 1436 | 4, 5 | 1152 | 17 | 267 | 1231 |

| Швеция | 739 | 2, 3 | 610 | 2 | 127 | 308 |

| Швейцария | 450 | 1, 4 | 225 | 38 | 187 | 784 |

| Япония | 372 | 1, 1 | 215 | 0, 0 | 157 | 117 |

В 2000 г. предприятия государств-участников СНГ вложили в экономику России инвестиции на сумму 22375 тыс. долларов США (менее 1 % иностранных инвестиций в российскую экономику), из которых наибольшие вложения осуществляли Украина – 8996 тыс. долларов (рост в 3, 6 раза в 2000 г. про сравнению с 1999 г.), Казахстан – 5632 тыс. долларов (в 3, 6 раза), Узбекистан – 2738 тыс. долларов (в 8, 3 раза), Молдавия – 1069 тыс. долларов (в 3, 1 раза).

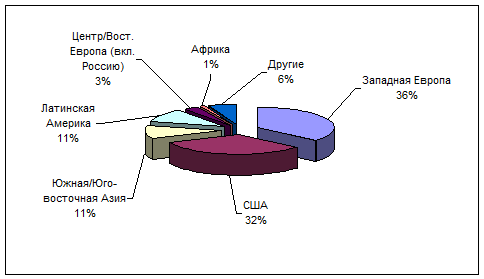

Если рассмотреть долю инвестиций в Россию, как страну относящуюся к Восточной Европе, в глобальном смысле, то мы можем получить наглядное отображение доли регионов-получателей в совокупных прямых иностранных инвестициях по итогам 2000 года[9] (см. рис. 1).

Рис. 1.

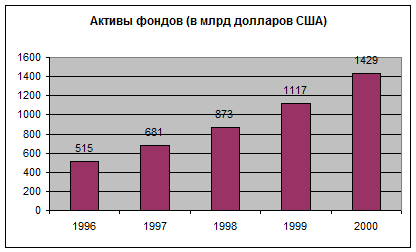

Таким образом, основными получателями иностранных инвестиций являются промышленно-развитые государства. Но и среди остальных стран Россия стоит отнюдь не на первом месте. Данные анализа ситуации на рынке финансовых активов показывают, что потенциальные инвесторы нисколько не теряют интерес к вложениям за рубежом. Скорее наоборот. В последнее время наблюдается устойчивая тенденция по увеличению объема инвестиций, приходящихся на зарубежные активы, о чем свидетельствует рост глобальных активов фондов, инвестирующих акции за границей[10] (рис. 2).

Динамика роста совокупных активов инвестиционных фондов свидетельствует о том, что склонность потенциальных инвесторов к вложениям за границей, равно как и их финансовые возможности, неуклонно возрастают. Более того, темп роста активов позволяет сделать вывод, что совокупный капитал, инвестированный непосредственно в производство экономических благ за рубежом, удвоится уже через 2-3 года.

Рис. 2.

Учитывая темпы роста российской экономики в посткризистный период, потребность в иностранных инвестициях нашей страны будет только возрастать. По разным оценкам потенциальная емкость России составляет от 70 до 150 млрд. долларов США на тот же период в 2-3 года.

Однако цифры за последние пять лет не дают повода для оптимизма. Объективные оценки свидетельствуют, что уровень реальных инвестиций в российскую экономику при нынешнем уровне вложений вряд ли будет достаточным, если не произойдут кардинальные изменения в этой области. Соответствующие данные о ПИИ приводятся в следующей таблице[11].

Т а б л и ц а 6.

Вложения в развивающиеся рынки с переходной экономикой (млрд. долларов).

| 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | |

| Латинская Америка | 35, 8 | 49, 4 | 49, 9 | 68, 6 | 55, 8 |

| Юго-Восточная Азия | 45, 4 | 51, 9 | 55, 2 | 54, 0 | 53, 6 |

| Развивающиеся рынки Европы | 9, 8 | 10, 9 | 12, 5 | 15, 6 | 16, 6 |

| Россия | 2, 5 | 6, 2 | 2, 2 | 2, 9 | 3, 5 |

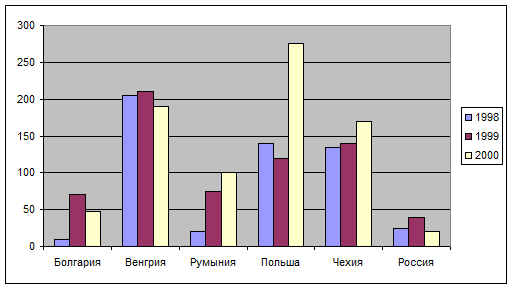

Неутешительным является и сравнение России с бывшими социалистическими государствами Центральной Европы. Уровень прямых иностранных инвестиций в 1998, 1999, 2000 гг. показан на рис. 3[12].

Рис. 3.

Следовательно, по инвестиционной привлекательности Россия существенно отстает не только от промышленно развитых стран мира, но и от бывших стран социалистического лагеря. Более того, динамика последних трех лет складывается не в пользу нашей страны. Проблема очевидна – инвестиционный климат России не соответствует запросам и ожиданиям зарубежных инвесторов.

Прямые иностранные инвестиции в Россию в 2001 году.

Приток иностранных инвестиций в Россию в первой половине 2001 г., по данным Госкомстата, увеличился до 6, 7 млрд. долларов по сравнению с 4, 8 млрд. долларов в соответствующем периоде 2000 года. Доля прямых инвестиций оказалась равной 37, 5 %, прочие инвестиции составили 58, 9 %. Основными отраслями – получателями прямых иностранных инвестиций были: торговля и общественное питание (31, 2 %), транспорт (15, 1 %), пищевая промышленность (10, 8 %), топливная промышленность (7, 3 %).

Электроэнергетика оказалась единственной отраслью промышленности, портфельные инвестиции в которую превышали прямые иностранные инвестиции.

К концу первой половины 2001 г. объем накопленного иностранного капитала в российской экономике достиг 33, 8 млрд. долларов Объем накопленных прямых иностранных инвестиций составил 17, 6 млрд. долларов. Основными инвесторами в рассматриваемом периоде выступали Кипр, США, Франция и Швейцария. (Среди стран-доноров максимальный приток ПИИ за все годы обеспечили США – 22 % всех накопленных ПИИ. На втором месте следует Кипр – 21 %). Германия переместилась в первой половине 2001 г. на пятое место, обеспечив приток 8 % всех накопленных ПИИ.

Наиболее значительно ПИИ выросли во II квартале 2001 г., составив 1, 5 млрд. долларов – самое высокое значение за два года.

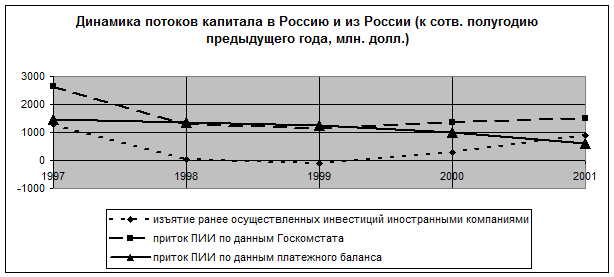

В первом полугодии 2001 г. выросло и изъятие ранее осуществленных прямых инвестиций, о чем свидетельствуют данные платежного баланса[13]. Чистые вложения иностранцев в Россию составили в первой половине 2001 г. 1, 2 млрд долларов, что на 16 % больше, чем аналогичные период 2000 г. Разница между динамикой чистых и валовых ПИИ может быть обусловлена незначительным интересом иностранных компаний к проектам в России вследствие отсутствия стабильных экономических и правовых условия для ведения бизнеса, а также невысокими темпами проведения преобразований.

Рис. 4.

Согласно данным платежного баланса, прирост участия иностранных компаний в российской экономике в 2000 г. по сравнению с 1999 г. уменьшился.

Т а б л и ц а 7.

| 1997 | 1998 | 1999 | 2000 | 2001 (1-я пол.) | |

| Чистый приток ПИИ по данным платежного баланса | 4, 9 | 2, 8 | 3, 3 | 2, 7 | 1, 2 |

| Приток ПИИ по данным Госкомстата | 5, 3 | 3, 4 | 4, 3 | 4, 4 | 2, 5 |

| Изъятия ранее осуществленных инвестиций иностранными компаниями | 0, 5 | 0, 6 | 1, 0 | 1, 7 | 1, 3 |

К числу факторов, которые оказывают неоднозначное влияние на приток ПИИ в Россию, можно отнести замедление экономического роста во всем мире в 2001 г. и, в частности, значительное замедление роста в США. В связи с этим прибыли американских компаний сокращаются, что отражается на объемах инвестиций в собственное развитие. Часть компаний может свернуть свои высокорисковые инвестиционные проекты в России и других развивающихся странах. Напротив, некоторые компании могут переориентировать свою деятельность с внутреннего, депрессивного рынка на внешний, в результате чего инвестиции таких компаний внутри США будут сокращаться, а в другие страны – расти. Это касается, прежде всего, транснациональных корпораций, международные операции которых не уступают по масштабам операциям на внутренних рынках.

Наиболее привлекательными для иностранных инвестиций среди стран с формирующейся рыночной экономикой в соответствии с прогнозом, приведенным ЮНКТАД[14], будут оставаться Бразилия, Аргентина (однако, после последних событий в этой стране данное утверждение должно быть пересмотрено) и Мексика. В Восточной Европе такими странами будут оставаться Польша и Чехия.

Можно ожидать роста ПИИ в Россию из Германии.

В I квартале 2001 г. начал реализовываться принцип " одного окна" для иностранных инвесторов, осуществляющих вложения на условиях соглашений о разделе продукции (СРП). Он заключается в делегировании полномочий различных министерств, на основании которых те осуществляли деятельность по регулированию отношений, возникающих в ходе реализации СРП, Министерству экономического развития и торговли Российской Федерации. В настоящее время объем инвестиций в эти проекты невелик и составляет около 1, 5 млрд. долларов, основная доля которых приходится на проект " Сахалин-2". Все больше иностранных компаний, участвующих в проектах по добыче нефти и газа в России, высказывают намерение инвестировать в проекты, реализуемые на условиях СРП, что позволяет рассчитывать на рост прямых иностранных инвестиций в эти проекты в последующие годы.

Улучшение отношений между Россией и новой администрацией США ещё не дает уверенности в том, что будут созданы условия для долгосрочного благоприятного экономического сотрудничества этих стран, принимая решение об участии в капитале компаний страны, руководствуются прежде всего оценками прибыльности проекта и собственными соглашениями с властями страны или региона.

В таблице 8 приведены доли ( в процентах), которые составляют ПИИ в ВВП в странах, конкурирующих с Россией за привлечение ПИИ[15].

Таблица 8.

| Страна | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Польша | 1, 9 | 2, 9 | 3, 1 | 3, 4 | 4, 0 | - |

| Чехия | 2, 2 | 4, 9 | 2, 5 | 2, 4 | 4, 9 | 9, 6 |

| Китай | 6, 2 | 5, 1 | 4, 9 | 4, 9 | 4, 5 | 3, 9 |

| Индия | 0, 3 | 0, 6 | 0, 6 | 0, 9 | 0, 6 | - |

| Бразилия | 0, 6 | 0, 7 | 1, 4 | 2, 5 | 4, 1 | - |

| Россия | 0, 2 | 0, 6 | 0, 6 | 1, 1 | 1, 0 | 1, 8 |

| США | 0, 7 | 0, 8 | 1, 1 | 1, 3 | 2, 2 | 3, 1 |

Высокие экономические риски вложений в российскую экономику ставят Россию в ряд стран, вложения в которые должны быть высокорентабельными – такими же рентабельными, как, например вложения в венчурные компании. Такие инвестиции могут позволить себе только те иностранные корпорации, стратегия которых базируется на значительной диверсификации рынков ресурсов и рынков сбыта, каковыми являются крупные транснациональные корпорации (ТНК). Эти ТНК осуществляют инвестиции в высокодоходные проекты на территории России, выигрывая в жесткой конкурентной борьбе с национальными компаниями. Прирост эффективности благодаря иностранным инвестициям, осуществляемым таким образом, может оказаться незначительным. А из-за небольшого числа высокоприбыльных крупных проектов приток ПИИ оказывается незначительным и не в состоянии обеспечить рост внутренних инвестиций и, как следствие, экономический рост.

Растущий объем трансграничных слияний и поглощений в мире накладывает свой отпечаток на способ осуществления прямых иностранных инвестиций, особенно в развивающихся странах. Покупка предприятия становится основным способом осуществления ПИИ. Это вызвано, прежде всего, характерной для развивающихся стран слабостью законов, обеспечивающих права владельцев акций предприятия и свободу осуществления этих прав в отношении менеджмента предприятия.

Вместе с тем, указанный способ привлечения ПИИ может быть неприемлем для России, так как недавние попытки враждебных поглощений (обеспеченные, как правило, национальным капиталом) получили очень широкий отрицательный резонанс в обществе. Операции по покупке российских компаний с последующей значительной реорганизацией их деятельности и неизбежным в таких случаях увольнениями работников, проводимые иностранными инвесторами, могут осложнить участие иностранных инвесторов в российской экономике.

Приток ПИИ в Россию будет оставаться относительно низким, пока идут экономические реформы, поскольку для иностранного инвестора самое главное в законодательстве – это стабильность. Однако значительный приток ПИИ тем более невозможен, если реформирование российской экономики проводиться не будет, поскольку в настоящий момент в России существуют довольно высокие экономические риски. Поставленные правительством цели по достижению значительного притока ПИИ будут достигнуты, если будут окончательно приняты Налоговый и Таможенный кодексы, проведена реформа бухгалтерского учета, обеспечены права акционеров, реформирована банковская система, решен вопрос собственности на землю, урегулирована внешняя задолженность и при этом обеспечен рост ВВП. В таком случае через один-два года стабильной работы всех вновь принятых законов возможен значительный приток ПИИ в Россию – примерно 5-6 % ВВП (или около 15 млрд. долларов ежегодно).

Последнее изменение этой страницы: 2019-10-04; Просмотров: 227; Нарушение авторского права страницы