|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кризисное (критическое) финансовое состояние.

Определяется условиями:

Трехмерный показатель. Кризисное финансовое положение - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства.

Однако кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты (таблица 2). Таблица 2. Показатели рыночной устойчивости

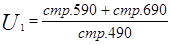

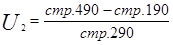

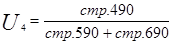

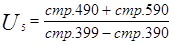

Уровень общей финансовой независимости характеризуется коэффициентом финансовой независимости т.е. определяется удельным весом собственного капитала организации в общей его величине. U3 отражает степень независимости организации от заемных источников. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 50% (критическая точка) и более. Установление критической точки на уровне 50% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги к взысканию, то организация сможет их погасить, реализовав половину своего имущества, сформированного за счет собственных источников, даже если вторая половина имущества окажется по каким-то причинам неликвидной. Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную оценку финансовой устойчивости [ ]. Сущность методики заключается в классификации организаций по уровню риска, т.е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от «набранного» количества баллов, исходя из фактических значений показателей устойчивости (таблицы 3 и 4). Таблица 3. Критерий оценки показателей финансовой устойчивости организации

Таблица 4. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 384; Нарушение авторского права страницы

1

1